7,8 млн клієнтів, щомісяця: 100 000 нових користувачів, 5 млн операцій на 1,5 млрд грн. Як створювався та чим завойовував серця клієнтів monobank?

Які секрети успіху бренду mono як лавмарку? Відповідь це питання Сергій Коваленко, генеральний директор YASNO, шукає разом із Forbes BrandVoice.

monobank – український необанк, який не потребує рекомендацій. Де шукати і як відбирати членів ідеальної команди? Яким чином і навіщо потрібно змінювати навіть чудовий продукт? І чому штучний інтелект не зможе замінити фахівців служби турботи? Секрети любові до бренду розкриватиме співзасновник monobank Михайло Рогальський.

Підсумовуємо головні тези розмови. Інтерв’ю скорочено та відредаговано для ясності.

Сергій Коваленко: Привіт! Розкажи про останній кейс.

Михайло Рогальський: Мені вчора прислали історію, яка викликала у мене сильні емоції, до мурашок. До нашого колцентру подзвонив лікар із лікарні у Франкфурті-на-Майні в Німеччині. Він повідомив, що у них перебуває пацієнт на штучному диханні, у якого немає документів, є лише картка monobank. Оператор колцентру, спочатку подумавши, що це розіграш, вирішив перевірити інформацію. Він знайшов людину за карткою та звʼязався з її матірʼю. Виявилося, що це людина, зникла безвісти. Оператор колцентру передав дані про пацієнта в українське посольство у Німеччині. Як людина опинилась у Німеччині – лікарні невідомо. Однак оператору довелося дізнатися це, знайти контакти посольства та зрозуміти, із ким потрібно звʼязатися. Він відклав усі свої справи та займався цим питанням пів дня, аби зрозуміти, що відбувається з пацієнтом.

Михайло Рогальський, співзасновник monobank, та Сергій Коваленко, СЕО YASNO.

С. К.: Моя донька навчається в Німеччині. Нещодавно вона повідомила мені, що її картка не працює. Я звернувся до служби підтримки, пояснив, що це дитяча картка. Мені повідомили, що картку заблоковано через можливе шахрайство. Вони поставили мені типові для великого банку з високими вимогами до комплаєнсу запитання. Я відповів на все, зокрема підтвердив, що я є власником картки та готовий до втрати грошей. Після цього картку розблокували. На це пішло півтори години, але питання врешті-решт вирішили. Хоча це було не дуже зручно, я вважаю, що це позитивний результат.

М. Р.: Те, що на це пішло півтори години, це наше недопрацювання. І те, що картку заблокували за підозрою в шахрайстві, коли це не було шахрайство, і що ми не змогли вирішити це за хвилини, то з точки зору наших стандартів це поганий кейс.

С. К.: Коли ти читаєш негативні коментарі чи хейт у соцмережах, як тобі це?

М. Р.: Це справді неприємно. Щоразу, коли читаю негативний коментар від клієнта, мені, звісно, стає прикро. Є кілька речей, на які ми не можемо впливати. Ми робимо бізнес, який регулюється. У нас є правила, яким ми зобовʼязані відповідати, і процедури, які ми повинні виконувати з нашими клієнтами. Одна з таких процедур – підтвердження джерела доходу. Це болюче питання, бо люди до цього ще не звикли. Вони не розуміють, що банк має це знати. Ти не можеш просто прийти в банк і покласти гроші, сказавши: «Я взяв їх з шухляди».

Наприклад, у мене немає рахунку в Revolut. У мене там було 70 фунтів, і мені прийшло повідомлення, що я маю підтвердити джерело доходу. Я надіслав їм переклад українського документа, засвідчений печаткою. Вони сказали, що це не підходить, і закрили мені рахунок.

Тому, звісно, не можна виправдовуватися, кажучи про інших. Але фінансовий моніторинг – це те, до чого нам усім доведеться звикнути. Правила у світі змінилися. Це почалося років 20 тому, а останні сім років спостерігається різке зростання випадків фінансового шахрайства.

Коли ми працювали тільки в Україні, я думав, що це локальна історія, що тільки наші клієнти такі довірливі. Насправді історія про те, що шахраї крадуть дані карток і використовують їх, досить поширена. Однак платіжні системи розробили систему захисту, яка дозволяє клієнтам повернути власні гроші у разі шахрайства.

Насправді, проблема в іншому. У нас лавина кейсів, коли люди переказують гроші через такі схеми, як «ваш син у міліції, аварія» абощо. По-друге, люди часто переказують гроші на «біржі». Це може бути повʼязано з різними причинами, наприклад із бажанням заробити гроші. За останніми даними, щомісяця в Україні люди переказують приблизно 10 млн грн самі. Але там же середній чек я не думаю, що мільйон гривень. Але є транзакції на суму 50 000–100 000 грн. Люди відправляють, бо їм там щось обіцяють.

У нас є модель, яка відповідно до типу транзакції розуміє, що це схоже на те, що ви зараз спілкуєтесь із шахраєм. І ми дзвонимо клієнту. Йому телефонує підтримка monobank і каже: «Ви зараз робите переказ? Ви знаєте цю людину?» І ми намагаємося людині пояснити, що це, скоріш за все, шахрай. Буває такий кейс, коли людина просто не чує. Вона з нами розмовляє, однією рукою тримає телефон, а іншою здійснює транзакцію.

Чому monobank не міряє NPS та інші бренд-показники – дивіться за посиланням.

С. К.: Як влаштована служба підтримки у monobank?

М. Р.: Служба турботи – це найбільший підрозділ у mono, в якому працює 1300 осіб. Ті, з ким ви спілкуєтесь у чаті, – це 600 операторів. Крім того, у службі турботи є консьєрж, технічна підтримка та багато інших валідаторів різних рівнів.

Михайло Рогальський, співзасновник monobank, про службу підтримки.

С. К.: Чому в monobank немає автоматизованого спілкування з клієнтами?

М. Р.: Ми від самого початку вирішили, що в нашому банку кожен клієнт повинен спілкуватися з живою людиною. Ми вважаємо, що лише людина може надати якісну підтримку клієнтові, вирішити його конкретні питання. Наразі ми ще не бачимо, щоб автоматизована система могла зробити це так само добре, як людина. Наприклад, якщо ви пишете в Chat GPT із запитом, то система може відповісти вам загалом, але не зможе надати конкретну інформацію або допомогу. Ми вважаємо, що емпатія є важливою рисою для наших спеціалістів. Ми починаємо шукати цю рису ще на етапі співбесіди, а потім допомагаємо її розвивати. Ми впевнен, поки що GPT не може навчитися емпатії.

С. К.: Як ви налаштовуєте роботу служби турботи – є скрипти чи лише сама емпатія?

М. Р.: Ми не використовуємо скрипти. У нас є велика база знань, яка містить інформацію про всі наші продукти. Але якщо співробітник тільки починає працювати, він не може запамʼятати все. В нас не має інструменту для швидкої відповіді з цієї бази знань. Натомість ми заохочуємо співробітників писати своїми словами. Ми хочемо, щоб вони спілкувалися з клієнтами так, як спілкуються з друзями та родичами, нормальною мовою.

С. К.: А як ви їх контролюєте, як ви знаєте, що вони все правильно роблять?

М. Р.: Звісно, monobank – це про емпатію та любов, але контроль присутній. У нас є контролери, які вибірково читають діалоги та допомагають новачкам. Вони активно надають фідбек, а також вживають заходів, якщо бачать, що людина насправді не співпадає з нами по цінностях. Мало хто звертається по підтримку, коли у нього все добре, правда? Звісно такі є, але ти постійно взаємодієш із людьми, які перебувають під стресом. Люди, які звертаються по підтримку, роблять це в той момент, коли у них уже наростає напруга. І тут потрібна велика витримка, щоб не переключатися на емоції, які на тебе накладає ця людина. І, звісно, існують періоди, наприклад, коли стається щось непередбачуване, або технічні проблеми. Також, якщо ти ведеш 10–15 чатів одночасно, це може бути дуже стресовою ситуацією, і ми намагаємося вимірювати кількість необхідних співробітників на зміні, аби уникнути перевантаження. Коли навантаження велике, потрібно мати стійкість, щоб витримати всю критику.

У monobank немає автоматизованого спілкування з клієнтами.

С. К.: А які KPI у цих людей?

М. Р.: Вони точно не визначаються часом, проведеним у спілкуванні з клієнтом. Є KPI, повʼязані з розвʼязанням питань одразу після першого контакту. Це класичний KPI для колцентрів, і ми ретельно його наслідуємо. Також існують KPI щодо швидкості відповіді, тобто часу, за який співробітник відповідає на повідомлення. У нас також встановлені SLA. Ми активно тренуємо співробітників служби підтримки та налаштовуємо їх на цінності, які ми хочемо передавати. Наприклад, у нас існує система, в рамках якої ми збираємо приклади wow-сервісу. Кожен оператор або колега оператора може подати приклад вражаючого обслуговування через спеціальний портал. Це може бути випадок, коли оператор виходить за межі своїх обовʼязків і клієнт висловлює свою вдячність у соціальних мережах. У нашій базі містяться ці історії, як оператори допомагають користувачам налаштовувати Wi-Fi чи розвʼязують нестандартні проблеми, наприклад, замовляючи календар для матері, яка мешкає в Нью-Йорку, і організовуючи його виготовлення в типографії у Штатах, а також замовляючи квіти. Ці історії підкреслюють wow-сервіс, який ми надаємо, дають зрозуміти та вказують на цінності, які для нас важливі.

С. К.: Коли ви робили monobank, які враження ви намагалися створити, щоб вони були відчутні для клієнтів?

М. Р.: Є декілька аспектів, які ми тоді намагалися змінити. По-перше, і це залишається незмінним, ніхто не любить банківські установи, незалежно від того, якими б класними вони були. Банки – це як стоматолог: ходиш, коли треба. Наприклад, коли отримуєш зарплату. Ніхто не прокидається з думкою: «Класно, сьогодні я піду в банк». Це просто нісенітниця. Окрім того, нам було важливо створити аппку, яка не лише була б прикольною, ми хотіли щоб банк був емоційним.

Коли ти робиш красивий продукт, це означає, що комусь було небайдуже, який він має вигляд. Ось ця небайдужість, який вигляд має твій продукт у деталях – це те, що відрізняє круті продукти від некрутих. Бо нам не байдуже, який вигляд має сторінка помилки, коли в тебе немає звʼязку чи ти вбиваєш дуже велику суму поза лімітом. Еволюційно в людини є в голові камертон, який відрізняє, коли щось зроблено з турботою або ні. Це легко перевіряється, і людина легко це бачить. І оце насправді ця шкала, ця ідея того, що ми любимо наш продукт до найменшої дрібниці. Це ті почуття, які ми хотіли передати клієнту.

С. К.: Як узагалі у вас відбуваються зміни у застосунку?

М. Р.: Це дуже глибинне питання, яке мене мучить протягом усіх цих шести років. Я дуже великий прихильник простоти, не треба ускладнювати. Але коли ти додаєш нові продукти, без ускладнення не можна, це автоматично виникає. Я нещодавно зрозумів, що це дуже тонка лінія. Ти не можеш не змінювати продукт. Бо якщо подивишся на ті продукти, які не змінювалися, – наче в них усе добре і вони всіх влаштовують… А потім – бах! – і чомусь Viber уже не має такий класний вигляд. Або ICQ вже ніхто не користується, Skype чи WinAmp.

Моя думка про те, що, з одного боку, тобі здається, що продукт простий, працює, його люблять, то його не треба змінювати. Але насправді його треба змінювати. Просто це треба робити дуже плавно, дуже повільно, із шануванням того, що було. Бо є дуже лояльна і дуже ключова аудиторія. Це люди в нас у monobank, це early adopters. Тобто ті клієнти наші, які давно прийшли до нас, наш перший мільйон клієнтів, які прийшли по нове. І в них своє сприйняття, що не змінюється. Це люди, які люблять нове. Якщо не ти будеш давати їм щось нове, то прийде щось інше. Тобі треба це робити. Насправді ми робимо релізи деколи двічі на тиждень, деколи раз на тиждень. Це постійний процес.

С. К.: Як ви проводите тестування оновлень?

М. Р.: У нас є невелика група клієнтів, які називають себе «гусі». Це дуже колоритна група. Їх небагато, десь 40–50 осіб. Ми іноді даємо їм продукти, коли їх ще ніхто не бачить, і вони знаходять у них проблеми, про які нам повідомляють. Це перший етап тестування.

Ми також проводимо тестування на живих транзакціях, але тільки для співробітників. Утім, переважно ми робимо все одразу на всіх клієнтах.

Це пов’язано з тим, що ми дотримуємося принципів компанії Apple, яка ніколи не проводить поступові релізи. У неї є ідея під назвою Surprise and Delight. Суть її в тому, що користувач не повинен бачити нове оновлення у когось іншого або чути про нього. Він повинен бути першим, хто побачить його на своєму пристрої.

У monobank є невелика група клієнтів, які називають себе «гусі». Вони проводять перший етап тестування нових продуктів і знаходять у них проблеми, про які нам повідомляють.

С. К.: За ким із мобільних застосунків банків ти спостерігаєш? Revolut, Monzo, хто крутий ще є?

М. Р.: Я намагаюся спостерігати за багатьма речами в екосистемі та застосунках у цілому. Звісно, я дивлюся на всі банки. Є NeoBank у Бразилії та Мексиці, який зараз є найкрутішим необанком. Просто про нього мало хто знає в наших широтах. Revolut також крутий.

Monzo, до речі, є прикладом того, коли застосунок був красивим, але його вирішили не змінювати. І все зламалося. Якраз цей приклад і змусив мене змінити думку про те, чи треба ускладнювати застосунок, чи треба додавати нові функції. Бо Monzo через регуляцію та інші проблеми в компанії два роки взагалі нічого не робив. Через два роки ти відкриваєш застосунок і розумієш, що Monzo і Revolut були на одному рівні, а Revolut дуже далеко пішов. У нього вже є крипта, акції, комодітіс і багато інших сервісів. Monzo ж як був у рахунках, так і залишився. У нього, звісно, є лояльна публіка, але він уже дуже відстав.

Михайло Рогальський намагається спостерігати за багатьма речами в екосистемі цифрового банкінгу та застосунках у цілому.

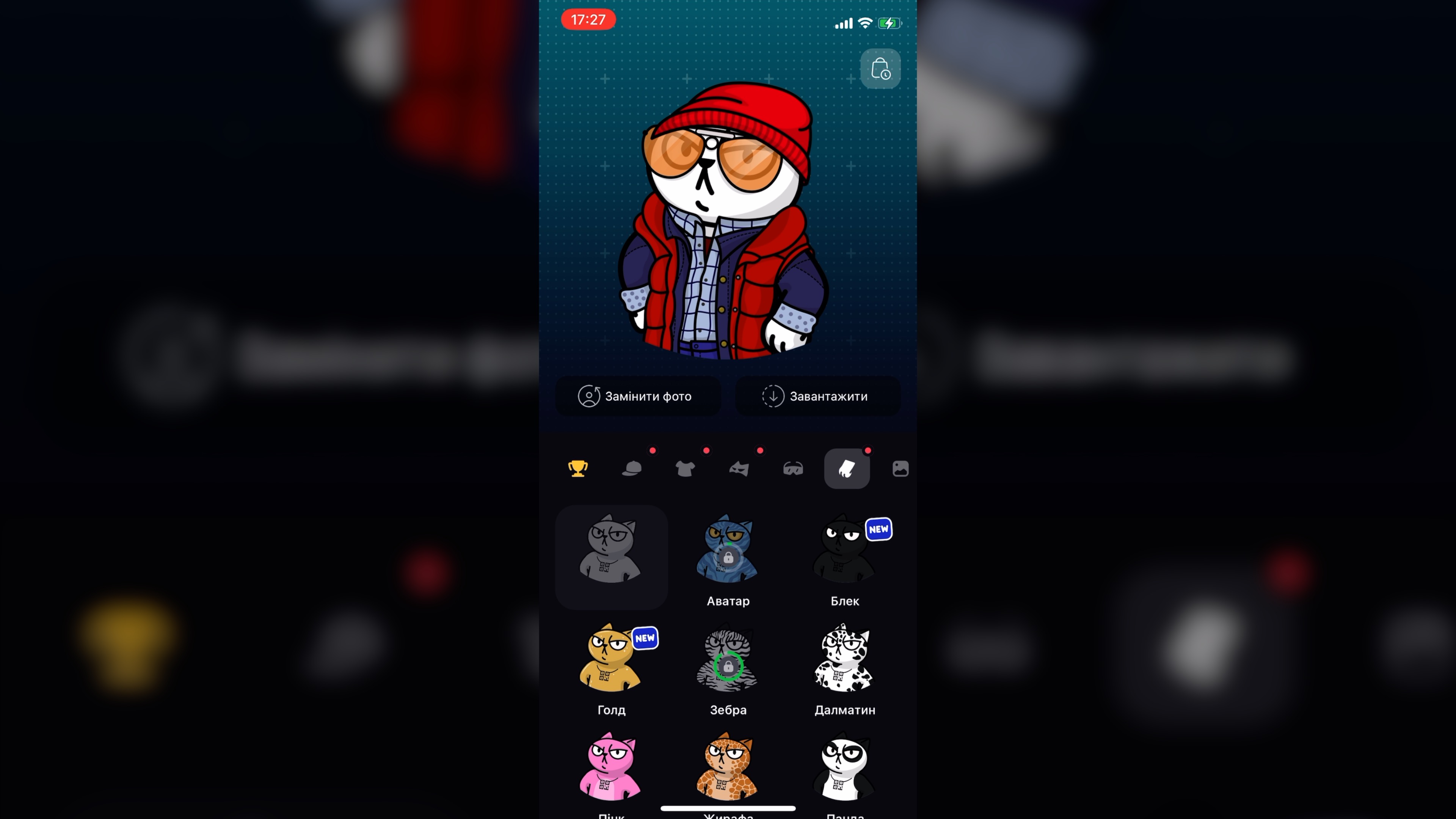

С. К.: Гейміфікація з котиками. Люди ще граються із ними?

М. Р.: Ще б пак! Коти переповнюють наш застосунок. Спочатку все починалося скромно. Коти були на деяких екранах після завершення транзакції. Вони ловили метелика, ще щось таке. А потім зʼявилися наліпки на картках. І ці наліпки стали для нас справжнім відкриттям. Ми не сподівалися, що люди почнуть їх усюди клеїти.

Я ще тоді жив у Дніпрі. І памʼятаю, що ми всі разом працювали над запуском застосунку. Одного разу я приїхав до Києва і зайшов у якийсь бар. Я не памʼятаю, чи то був «Алхімік», чи то «Паровоз». Але в одному модному барі я побачив, що у бармена все обклеєно нашими котиками. Я був у захваті! Це було так круто, що люди бачили наших котиків у барі.

Зараз котів у застосунку вже дуже багато. Ми навіть зробили ачівки. Спочатку до них було привʼязано багато ігор. Ми розігрували машини, ще щось робили. Але потім люди просто почали їх колекціонувати. І ми дивимося за статистикою, що дедалі менше людей заходить у цей розділ. Люди вже накопичили всі ачівки, їм треба щось нове.

Ми думали-думали і придумали нову історію з котами. Тепер ви можете відкривати речі для кота, переодягати його у різну одежу. Це дуже цікаво! І що ж ми про себе почули? Поверніть нагороди! Де мої ачівки? Жодної функції, жодної зміни в застосунку з клієнтами за ці шість років не відбулося з таким скрипом. Приходжу в компанію мало знайомих мені людей – просто запросили на вечерю. Там 10 осіб. Пʼять із десяти, яких я до цього не бачив. Кажуть: «Поверніть мої ачівки! Чому ви прибрали ачівки?» Ми повернули. Тепер є кіт і нагороди.

С. К.: У вас команда розробників in-house або міксована, в яких вони містах?

М. Р.: У нас команда розробників in-house. Це не таємниця. Більшість наших розробників працюють у Дніпрі. Там у нас є офіс. Частина зараз тут, у Києві. Частина по регіонах.

Є команда, яка працювала в Миколаєві із самого початку. І є частина людей у Львові. Тобто ми зараз уже розкидані.

Я, насправді, дуже великий фанат роботи разом в офісі. І вважаю, що особливо для створення чогось нового це дуже важливо. Операційну функцію можна робити розподілено по домівках. Там це не так критично. А оця хімія, яка створюється в команді, коли ти генеруєш ідеї, коли ідеї відбиваються одне від одного, доповнюються, їх дуже складно зробити в Zoom. Коли працюють через Zoom, більше залежать від окремих людей, і ідеї більше концентруються навколо однієї людини, яка має бути неначе з факелом, і нести, і всіх навколо до себе притягати. Коли ви сидите в одній кімнаті, це по-іншому. Це може бути циркулювання ідей між людьми.

С. К.: На чому ви заробляєте – на транзакціях, кредитуванні і трошки на депозитах?

М. Р.: 60% – це кредитування, 40% – це інвестиційні бізнеси.

Сергій Коваленко, СЕО YASNO

С. К.: Кешбек був однією з ключових переваг, яка дозволила банку залучити перший мільйон клієнтів. Нині кешбек – рушійна сила чи перевага?

М. Р.: Кешбек схожий на ачівки. Люди до нього дуже привʼязані, і він досі є одним із головних факторів, які відрізняють нас від інших банків. Однак кешбек не є єдиною причиною, чому люди залишаються в нашому банку. Люди також цінують просте та інтуїтивно зрозуміле користування застосунком, широкий спектр послуг та зручні способи обслуговування.

На жаль, регулювання інтерчейнджу, яке відбувається в Україні, негативно впливає на кешбек. Через це клієнти отримують менше коштів назад за свої покупки.

С. К.: Чи плануєте ви розробляти нові банківські продукти? Може, нові кредити?

М. Р.: Не можу зараз сказати, що ні, ми ніколи не зробимо нові кредити чи банківські продукти. Наразі ми не плануємо їх розробляти, і навіть у пайплайні їх немає. Однак, якщо зʼявиться ринок для нових продуктів, ми можемо розглянути можливість їх розробки. Наприклад, якщо ринок іпотеки або автокредитування зростатиме, ми можемо захотіти теж брати в цьому участь.

С. К.: Як monobank шукає людей?

М. Р.: Ми шукаємо людей у різні способи. У нас є вакансії на нашому сайті, і ми постійно шукаємо нові таланти для нашої команди розробки. Ми також працюємо із рекрутерами, коли нам потрібні спеціалісти з певних сфер.

Однак найцікавіший спосіб потрапити в monobank – це запропонувати нам свою ідею. Якщо ви користуєтеся нашим застосунком і у вас є ідея, як зробити його кращим, оформіть її у презентацію та надішліть нам у соціальних мережах. Ми обовʼязково розглянемо її і, якщо вона нам сподобається, запропонуємо вам співбесіду.

Нещодавно я провів дві співбесіди з людьми, які потрапили в нашу компанію саме таким чином. Це чудовий спосіб проявити себе і показати нам, що ви можете зробити щось цінне для наших клієнтів.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.