«Прозора Мережа» – це перше в історії обʼєднання українських банків, яке впроваджує миттєві платежі для українців та бізнесу на основі переказів між рахунками. Це також технологічна платформа, яка інтегрує банківські мобільні додатки, дозволяючи клієнтам сплачувати за товари та послуги за допомогою QR-кодів чи платіжних посилань. У перспективі користувачі зможуть здійснювати безкоштовні P2P-перекази за номером мобільного телефону, без потреби знати номер рахунку

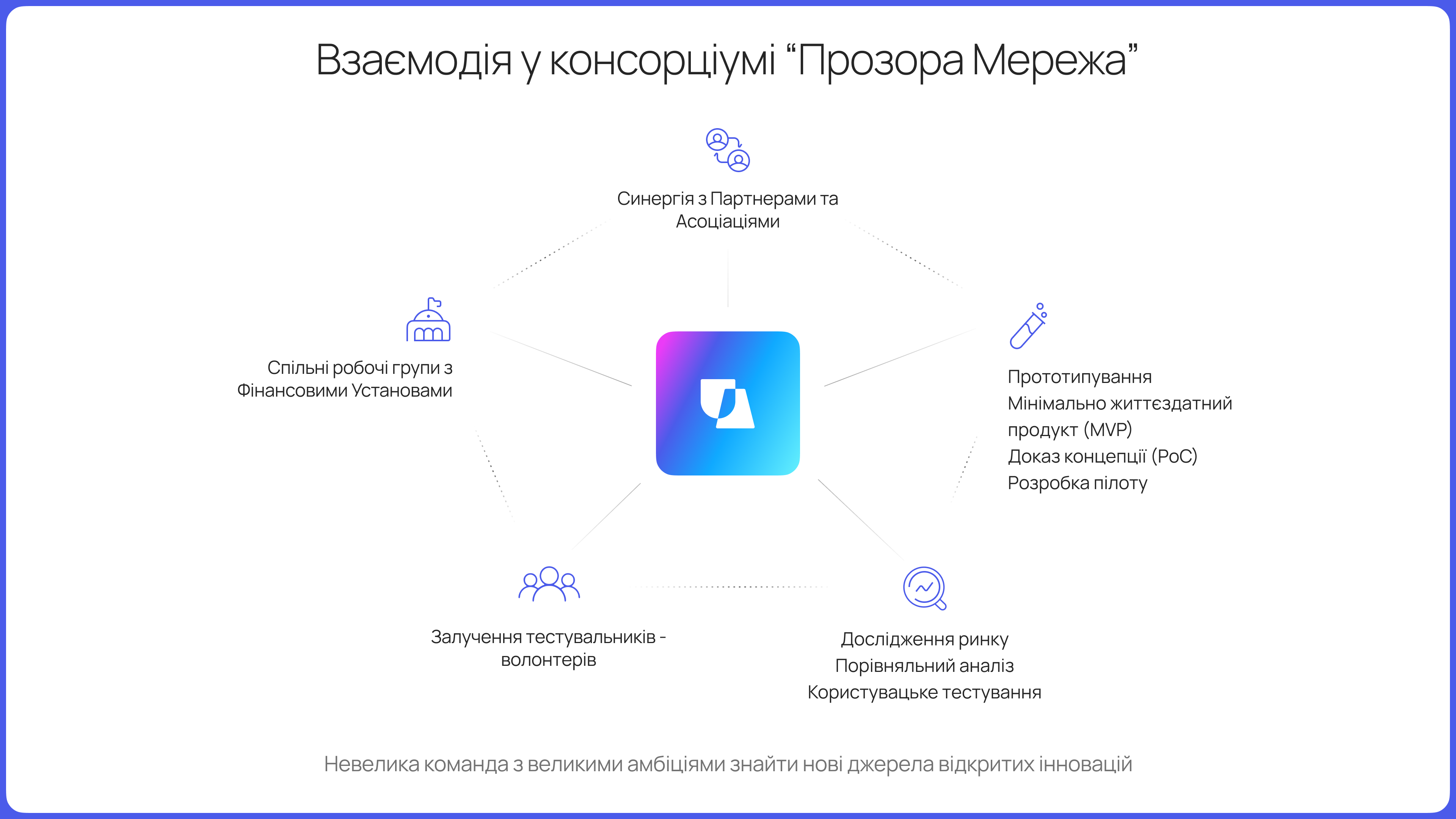

«З урахуванням європейського досвіду та завдань, з якими стикаються учасники платіжного ринку при впровадженні миттєвих платежів НБУ, перші українські банки підписали договір про спільну діяльність, фактично створивши консорціум. Його мета – узгодити стратегію та впровадження миттєвих платежів в Україні», – розповідає Ілля Климович, заступник голови правління МТБ БАНК. «Ця угода визначає загальну взаємодію, сценарії використання клієнтами, єдиний підхід до користувацького досвіду, стратегію комунікації та інші важливі умови».

Найближчі цілі

У планах «Прозорої Мережі» – підключити 70% банків України, що дасть змогу охопити 50% P2P-переказів у країні та 35% транзакцій торговців.

«Ми почали працювати над «Прозорою Мережею» ще у 2021 році. Щоб не вигадувати велосипед, консультувалися з банківськими спільнотами Америки, Польщі, Іспанії, Швейцарії та Міжнародної Фінансової Корпорації (IFC)», – додає Кирило Чередніченко, радник банківської Асоціації НАБУ.

Відомо, що в більшості країн ЄС місцеві сервіси миттєвих переказів стали основою для P2P-платежів, які також використовують малі та середні підприємства, заощаджуючи на комісіях. «Хоча «Прозора Мережа» не має на меті конкурувати з відомими картковими системами, вона здатна суттєво покращити український платіжний ландшафт. Її місія – доповнити існуючі системи та послуги, вирішуючи ті питання, які вони не завжди можуть вирішити», – підкреслює Валерій Даниленко, голова комітету з розвитку технологій та кібербезпеки НАБУ.

Підготовка

«Нещодавно ми успішно завершили продуктове тестування з першими клієнтами та онлайн-торговцями, а також інтегрували сервіс в оновлений застосунок банку. Маючи за плечима велику кількість складних проектів, хочеться відзначити зручність інтерфейсу «Прозорої Мережі» для користувача, а також швидкість і простоту інтеграції, що є основою для подальшого масштабування», – повідомляє Олексій Руднєв, голова правління Акордбанку.

Для цього банки адаптували свої мобільні додатки та системи таким чином, щоб вперше в історії розрахунок за товари чи послуги між поточними рахунками клієнтів у різних банках здійснювався за дві-три секунди. Платежі та перекази проходять через додатки банків.

Просте управління

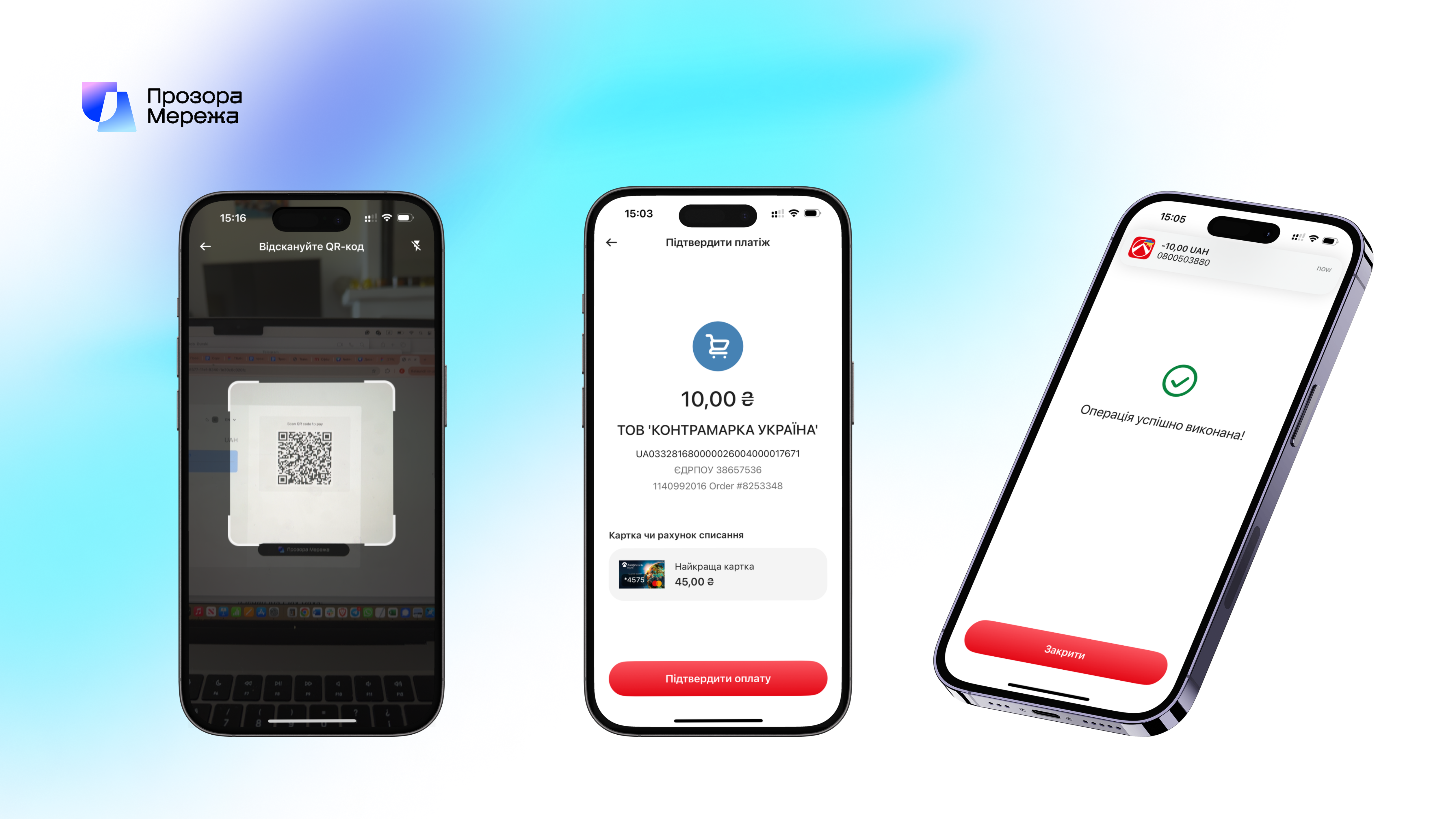

Процес надзвичайно простий. Після завантаження банківського застосунку одразу доступна опція оплати через «Прозору Мережу». Наприклад, купуючи квиток на сайті Kontramarka.ua, ви обираєте метод оплати «Прозора Мережа», скануєте QR-код або натискаєте на логотип свого банку на платіжній сторінці, підтверджуєте оплату в додатку банку – і миттєво отримуєте квиток.

Банки запустили сервіс миттєвих платежів «Прозора Мережа»

Згодом для переказу вашому другу або іншому користувачу достатньо буде повʼязати банківський рахунок із номером мобільного телефону. Ви обираєте контакт або вводите номер мобільного телефону отримувача, обираєте суму – і гроші миттєво переказуються на інший рахунок, а отримувач одразу отримує повідомлення про зарахування коштів.

Це одна з ключових переваг «Прозорої Мережі» та миттєвої Системи Електронних Платежів НБУ, яку використовуватимуть банки-учасники. Миттєве зарахування коштів є особливо важливим для бізнесу, який одразу отримує оплату, створюючи додаткові можливості для розвитку.

«Ми уніфікуємо інтерфейси та механіку для всіх банків, що дозволяє клієнтам відчути простоту та зручність. Малим та середнім банкам важко конкурувати з великими, особливо державними банками. Проте перевага «Прозорої Мережі» в тому, що це національне обʼєднання, в якому миттєві платежі будуть доступні для клієнтів усіх банків, а не лише одного», – зазначає Дмитро Старостенко, заступник голови Правління РАДАБАНК.

Економія та безпека

Сервіс також зменшує операційні витрати на розрахунки та скорочує витрати клієнтів завдяки низьким комісіям. Наприклад, клієнтська база РАДАБАНКу включає велику кількість корпоративних клієнтів, і надання їм можливості швидкого приймання платежів із мінімальними комісіями може стати додатковою перевагою й збільшити кількість клієнтів.

Окрім забезпечення високого рівня безпеки та шифрування персональних даних, «Прозора Мережа» вирізняється тим, що це одне з перших рішень у світі, побудованих із використанням розподіленого реєстру (блокчейн), а саме Stellar. «З огляду на те, що впровадження відбувається у важливий для України час, коли країна очікує по різним оцінкам отримати близько трильйона доларів на відновлення, «Прозора Мережа» може надати уряду та донорам новий рівень аудиту в реальному часі», – говорить Віталій Абаєв, операційний директор компанії DCM. «Це може відіграти життєво важливу роль у забезпеченні підзвітності та прозорості під час розподілу коштів».

Що далі?

Як зазначають учасники, вже цього року розпочнеться перша національна рекламна кампанія. Банки та бізнеси, що приймають платежі через цей сервіс, готують особливі пропозиції, однак що саме – поки залишається загадкою, але інсайдери натякають на цікаві можливості, які не залишать байдужими нікого.

7% банківських транзакцій

Очікується, що за чотири роки через «Прозору Мережу» буде здійснено 1 млрд транзакцій обсягом 150 млрд грн. Це дозволить замінити 70% невеликих готівкових платежів між фізичними особами, які наразі здійснюються готівкою. У сфері роздрібних платежів цей показник становитиме 35%. Таким чином, за пʼять років 7% банківських електронних транзакцій здійснюватимуться через «Прозору Мережу».

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.