Сегодня банковский сектор Украины стабильный и имеет большой потенциал роста. Но для того, чтобы этого достичь, пришлось пройти длинный путь от жадных акционеров-временщиков до прозрачности и эффективности

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Украинская банковская система переживала не один кризис и сейчас на этапе подъема. Поэтому ожидаем новых вливаний и новых слияний, которые укрепят и банки, и финансы страны.

Благодаря действиям Национального банка Украины в последние годы «кровеносная система», как мы называем банковскую, функционирует нормально и подпитывает весь «организм» – экономику страны.

Но так было не всегда. В первую декаду независимости наша система была фактически автономной. А уже в начале 2000-х, после Оранжевой революции, возник настоящий бум со стороны международных финансовых институтов. Тогда банки продавались за пять–семь капиталов.

При этом жадность и жажда наживы акционеров и собственников банков накачивали их неликвидными активами и инсайдерскими кредитами, раздувая балансы. Это привело к необходимости вмешательства государства и рекапитализации в 2009 году наиболее проблемных банков, таких как «Киев», Укрпромбанк и Родовидбанк.

Иностранные инвесторы оценили то качество активов и финансовых институтов, что им подсунули, и начиная с 2009 года около двух десятков банков с иностранным капиталом покинули Украину.

Затем начался период накопления менеджмента НБУ, когда новые банки шли с конвейера на продажу, а собственниками и руководителями могли стать только приближенные к «рулящему» донецкому клану.

Очистка рынка Национальным банком Украины в 2014–2018 годах от финансовых пузырей позитивно отразилась на украинской банковской системе и восстановила уровень доверия, что сказалось на росте депозитного портфеля коммерческих банков. Однако вывод с рынка порядка 100 коммерческих банков, среди которых были также платежеспособные, но неугодные субъекты, негативно отразился на малом и среднем бизнесе, составлявшем основную массу клиентов этих банков.

К тому же, очищение рынка, фактически инициированное внешними советниками от МВФ и МБ, показало несовершенство той банковской системы Украины, а именно слабый надзор, нарушение законодательства, коррупцию, непрозрачную структуру собственности и фактически отсутствие финансового мониторинга .

Тотальная коррупция в секторе была поддержана и коррумпированными судами, которые решили отменить в ряде случаев решение НБУ о введении временных администраций.

Нынешняя ситуация в отрасли обнадеживает, хотя остаются единичные случаи в отмывании средств и токсичные, якобы «невидимые» акционеры у ряда банков, до которых, вероятно, просто еще не дошли руки.

Настоящее банковского сектора Украины

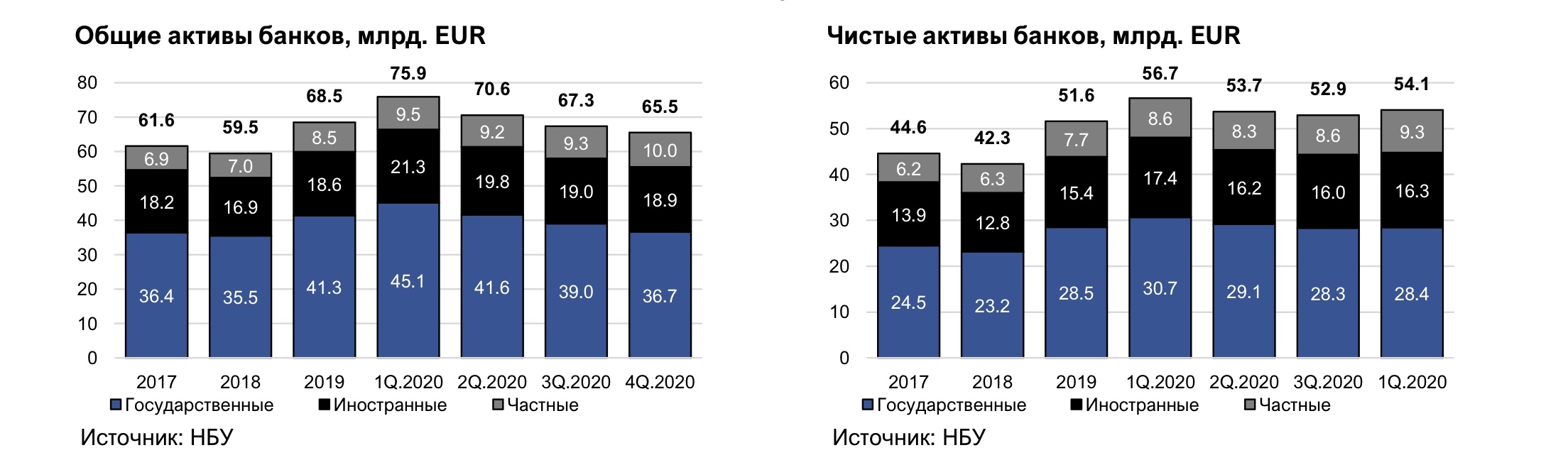

Сегодня банковская отрасль демонстрирует позитивную динамику. Совокупные активы банков в евро увеличились на 15,2% с 2018 по 2019 год, хотя это и произошло, в основном, за счет повышения курса украинской гривны.

В 2020 году этот индикатор сократился 4,3% в евро, в тоже время в гривневом эквиваленте совокупные активы увеличились на 11,4%.

Чистые активы в евро выросли как в 2019 году (на 21,9%), так и в 2020-м (на 4,9%).

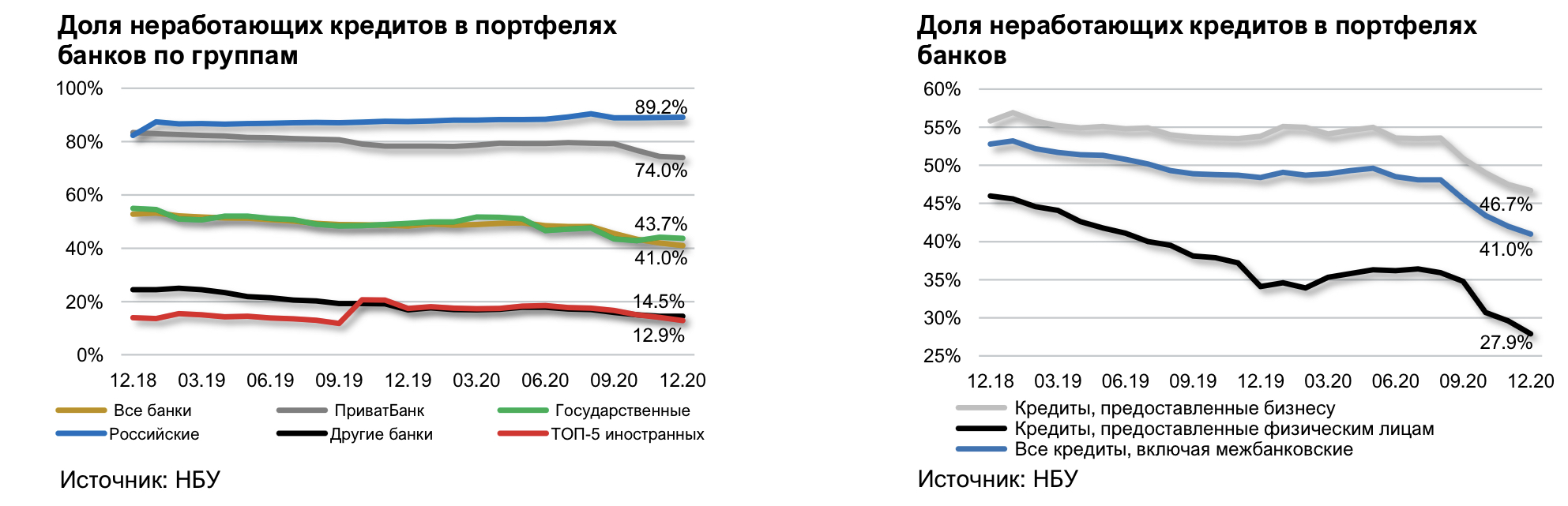

Что касается качества активов, несмотря на значительный прогресс за последние три года, есть еще много возможностей для дальнейшего улучшения. Доля неработающих кредитов (NPL) высока по сравнению с другими странами Центральной и Восточной Европы, составляя по итогам 2020 года 27,9% в розничном и 46,7% в корпоративном сегментах.

Самая большая доля NPL у банков с российским капиталом – 89,2%, у национализированного ПриватБанка – 74%, у государственных банков (без Привата) 43,7%. Самый низкий уровень NPL у ТОП-5 иностранных банков – 12,9%, у частных банков уровень NPL 14,5%.

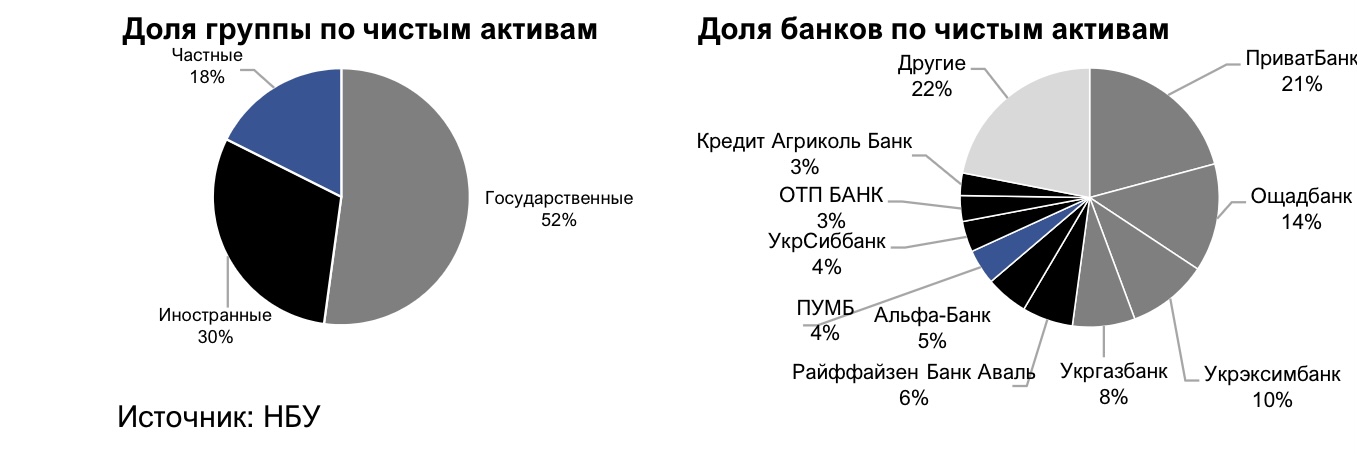

В 2020-м количество банков в Украине уменьшилось на два и достигло 73. Несмотря на крупномасштабную консолидацию сектора в предыдущие годы, рынок оставался одним из наименее сконцентрированных, крупнейшим акционером отечественного банковского сектора, по-прежнему, является украинское правительство с долей около 56%.

Концентрация украинского банковского сектора, по-прежнему, самая низкая в регионе Центральной и Восточной Европы.

Из 73 банков только 13 имели общие активы более 1 млрд евро на 01.02.2021 года, они же владеют 84,7% рынка по совокупным активам.

Поскольку украинский банковский рынок все еще сильно фрагментирован из-за множества небольших финансовых институтов, в ближайшие годы должна произойти дальнейшая консолидация рынка.

Перспективы и риски

Несмотря на существенное улучшение экономической ситуации во втором полугодии 2020 года, отдельные заемщики банков все еще испытывают финансовые трудности, и кредитный риск остается главным для банков в 2021-м. Это может негативно повлиять на качество обслуживания кредитов, а значит, у банков может появиться потребность в дополнительном формировании резервов. Чтобы удостовериться, что заявленное банками качество кредитного портфеля соответствует действительности, НБУ проведет оценку качества активов, а 30 банков дополнительно пройдут стресс-тестирование.

С весны прошлого года НБУ использует новые инструменты для поддержания долгосрочной ликвидности банков и снижения процентных рисков: предоставляет долгосрочное рефинансирование на срок до пяти лет по плавающей ставке.

Основной целью новой денежно-кредитной политики НБУ на 2021 год является обеспечение более активного кредитования и доступных кредитов для бизнеса. Поэтому рынок ожидает увеличения сегмента корпоративного кредитования и оживления ипотечного кредитования в этом году за счет реализации государственных программ и снижения процентных ставок.

В 2020 году стартовала программа кредитования МСБ «5–7–9», основанная на частичной компенсации процентов из бюджета. После введения карантина некоторые предприятия получили возможность реструктурировать кредиты под 0% до 31.03.2021 года.

С начала программы до середины сентября были предоставлены и рефинансированы кредиты на сумму 7,8 млрд грн: при этом банки с иностранным капиталом – одни из самых активных участников программы. В планах КМУ на этот год запуск программы стимулирования ипотечного кредитования под 7%, которая также предусматривает частичную компенсацию процентов из бюджета.

Насколько успешна банковская система Украины

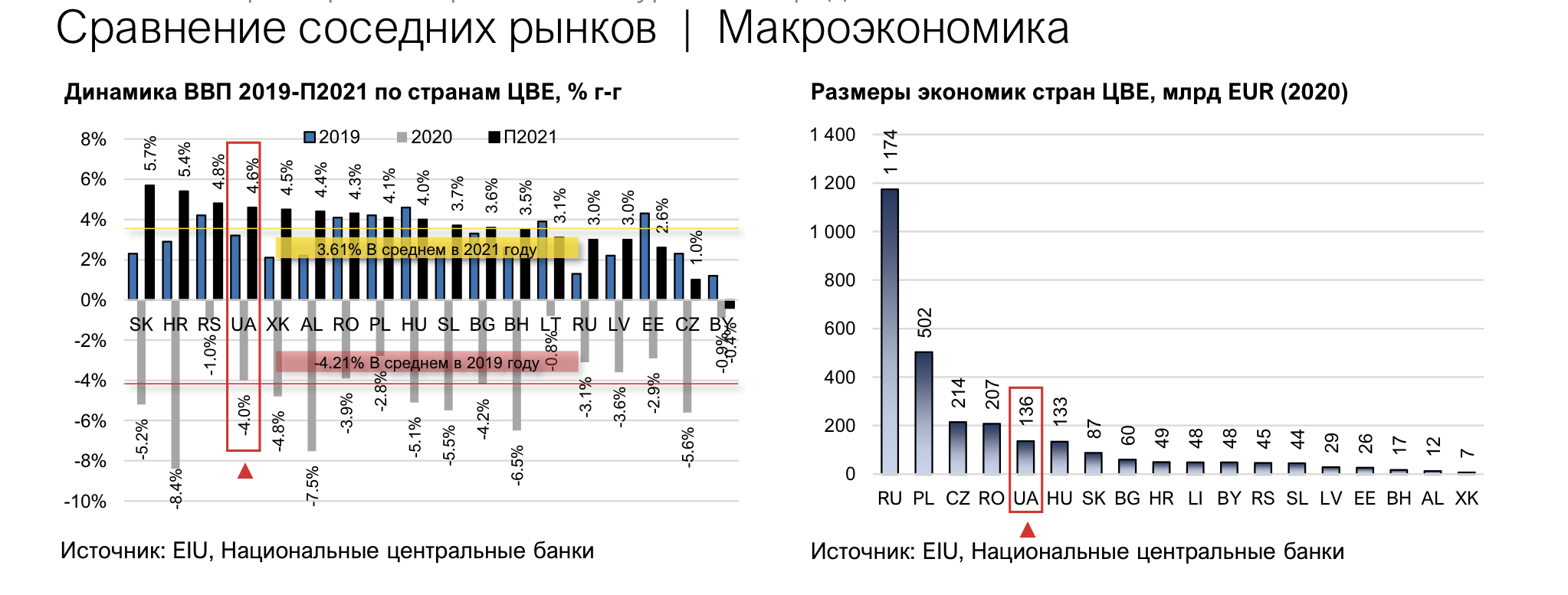

Чтобы понять, насколько мы успешны, необходимо сравнить показатели с таковыми ближайших соседей из Центральной и Восточной Европы, включая РФ и Беларусь (ЦВЕ).

Последнее время в регионе ЦВЕ отмечался значительный экономический прогресс, при этом средние темпы увеличения реального ВВП превышали 3% в год за последние пять лет.

Наибольшие темпы роста были достигнуты в Венгрии (4,9%), Эстонии (4,3%) и Сербии (4,2%) в 2019 году за счет увеличения внутреннего спроса, вызванного улучшением условий на рынке труда и благоприятными потребительскими ценами по всей Европе. Однако этот период впечатляющего роста прекратился в 2020-м из-за пандемии COVID-19.

Прогнозы на 2021 год указывают на то, что Украина попадет в ТОП-4 экономик среди стран ЦВЕ по темпам роста (4,6%), а сама экономика – одна из самых больших в регионе, по итогам 2020 года номинальный ВВП Украины составил 136 млрд евро.

При этом среди анализируемых рынков самый низкий уровень проникновения банковской системы наблюдается в Украине. Соотношение ВВП к кредитам составляет 26%, а показатель выданных кредитов на душу населения всего лишь 862 евро. Общие активы банковской системы на душу населения в 2019 году составляли 1654 евро. Это самый низкий показатель среди всех анализируемых рынков. Но чем ниже уровень проникновения, тем более высокий потенциал будущего роста на этих рынках.

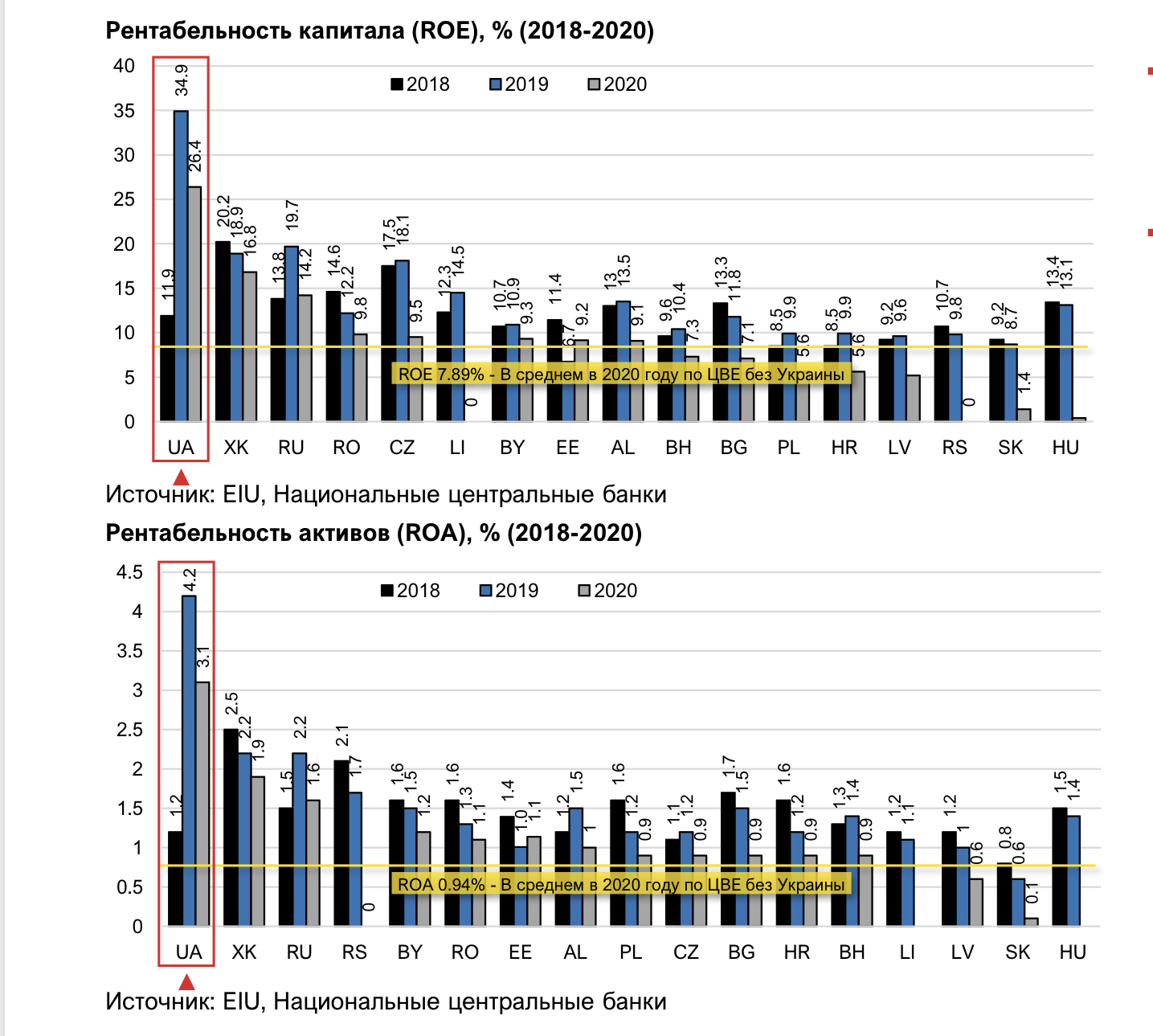

Средние показатели рентабельности в регионе в 2020 году: рентабельность собственного капитала (ROE) составила 7,9%, а рентабельность активов (ROA) – 0,9%. Самая высокая рентабельность в регионе второй год подряд наблюдается в Украине – в 2019-м ROE тут составлял 34,9%, ROA 4,2%. В 2020-м из-за влияния COVID-19 этот показатель снизился, но остается беспрецедентно высоким в регионе.

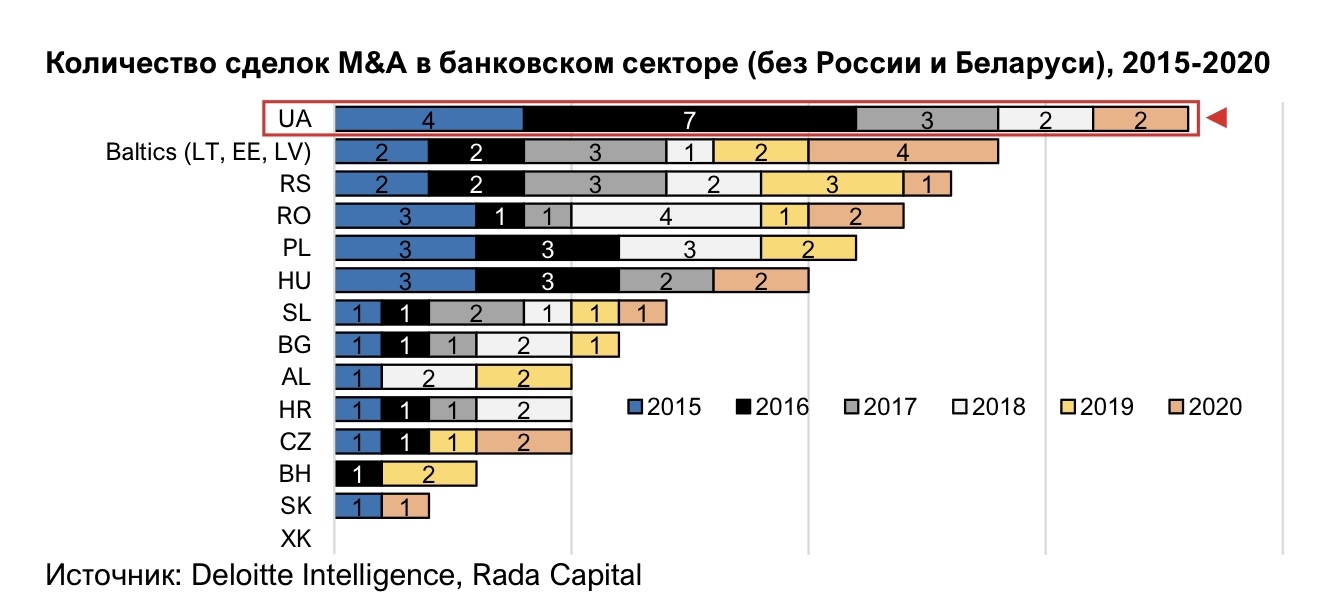

В 2019 году продолжалась активная деятельность по слиянию и поглощению на банковских рынках ЦВЕ, было совершено 14 сделок, а в 2020-м уже было 15 сделок.

По количеству транзакций самыми активными рынками банковских M&A сделок в ЦВЕ были Украина, страны Балтии, Сербия, Польша и Румыния.

Украинский банковский сектор все еще имеет активный рынок M&A с двумя новыми сделками в 2020 году, двумя сделками в 2021 году и в общей сложности с 20 поглощениями за последние пять лет. Как было сказано выше, самые высокие мультипликаторы были зафиксированы в 2005–2007 годах, тогда они при продаже украинских банков достигали 7,0x.

Прогноз новых поглощений и сделок в Украине в текущем году будет основываться на таких факторах:

1. Экономика одна из самых больших в регионе.

Размер экономики Украины по итогам 2020 года составил 136 млрд евро и уступает только экономикам РФ, Польши, Чехии и Румынии.

2. Экономика одна из самых быстрорастущих в регионе.

По прогнозам на 2021 год, украинская экономика войдет в ТОП-4 по темпу роста экономики, который составит 4,6%.

3. Украине удалось достичь макроэкономической стабильности.

Инфляция оставалась в пределах таргетирования НБУ (в 2020-м – 5,3%).

Государственный долг в 2020 году находился в пределах 60,8% к ВВП, а по прогнозам МВФ в 2021-м этот показатель снизится до 58,1%.

4. Банковский сектор страны самый рентабельный в регионе.

ROE в банковском секторе Украины в 3,3 раза выше, чем в среднем по региону, в 2019-м он составил 34,9% и в кризисном 2020-м – 26,4%.

ROA в 2019 году составил 4,2% и 3,1% в 2020-м при среднем показателе в регионе 0,94% в 2020 году.

5. Большой потенциал роста из-за низкого проникновения банковского сектора

Общие активы банков на душу населения в Украине составляли в 2019 году 1654 евро, кредиты на душу населения 862 евро, и это самый низкий показатель в регионе.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.