Сьогодні банківський сектор України має великий потенціал зростання. Але для того, щоб цього досягти, довелося пройти довгий шлях: від наживи акціонерів-тимчасових правителів до прозорості й ефективності

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Українська банківська система переживала не одну кризу і зараз на етапі підйому. Тому очікуємо нових вливань і нових злиттів, які зміцнять і банки, і фінанси країни.

Завдяки діям Національного банку України в останні роки «кровоносна система», як ми називаємо банківську, функціонує нормально й підживлює весь «організм» – економіку країни.

Але так було не завжди. В першу декаду незалежності наша система була фактично автономною. А вже на початку 2000-х, після Помаранчевої революції, виник справжній бум із боку міжнародних фінансових інститутів. Тоді банки продавалися за пʼять–сім капіталів.

При цьому жадібність і прагнення до наживи акціонерів і власників банків накачували їх неліквідними активами й інсайдерськими кредитами, роздуваючи баланси. Це призвело до необхідності втручання держави та рекапіталізації в 2009 році найпроблемніших банків, таких як «Київ», Укрпромбанк і Родовідбанк.

Іноземні інвестори оцінили якість активів і фінансових інститутів, які їм підсунули, і починаючи з 2009 року близько двох десятків банків з іноземним капіталом залишили Україну.

Потім почався період накопичення менеджменту НБУ, коли нові банки йшли з конвеєра на продаж, а власниками й керівниками могли стати тільки наближені до «керуючого» донецького клану.

Очищення ринку Національним банком України в 2014-2018 роках від фінансових бульбашок позитивно відбилося на українській банківській системі й відновило рівень довіри, що позначилося на зростанні депозитного портфеля комерційних банків. Однак вивід з ринку близько 100 комерційних банків, серед яких були також платоспроможні, але неугодні субʼєкти, негативно позначився на малому й середньому бізнесі, що складав основну масу клієнтів цих банків.

Очищення ринку, фактично ініційоване зовнішніми радниками від МВФ і СБ, показало недосконалість попердньої банківської системи України, а саме слабкий нагляд, порушення законодавства, корупцію, непрозору структуру власності та фактично відсутність фінансового моніторингу.

Тотальну корупцію в секторі було підтримано й корумпованими судами, які вирішили скасувати в низці випадків рішення НБУ та Фонду гарантування вкладів про введення тимчасових адміністрацій.

Нинішня ситуація в галузі обнадіює, хоча залишаються поодинокі випадки у відмиванні коштів та токсичні, нібито «невидимі» акціонери у низки банків, до яких, ймовірно, просто ще не дійшли руки.

Сьогодення банківського сектора України

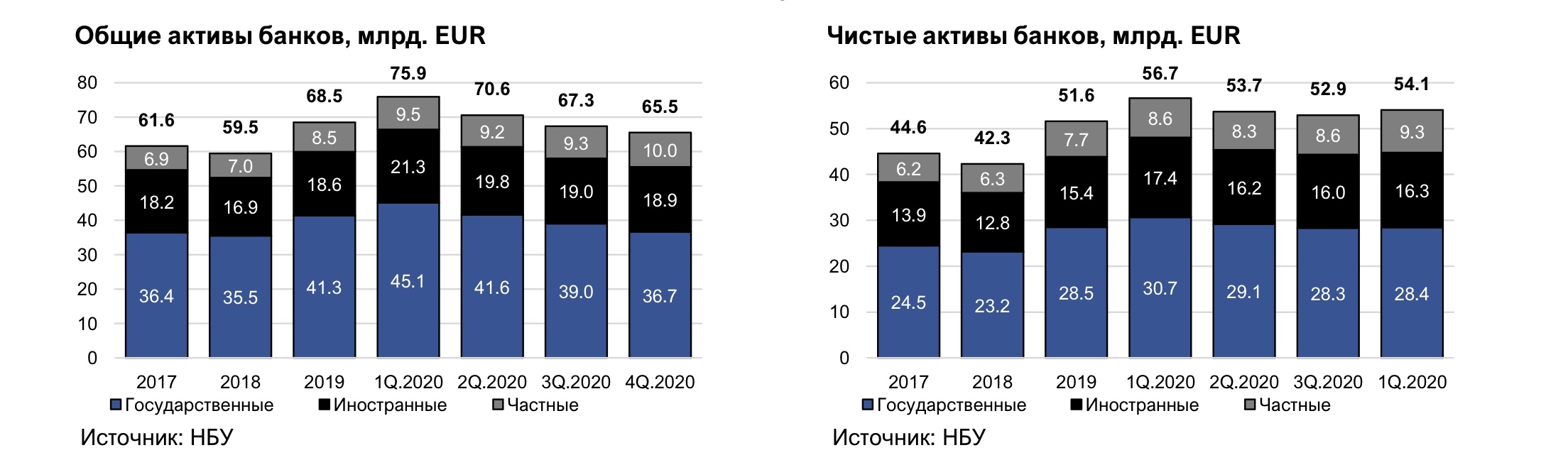

Наразі банківська галузь демонструє позитивну динаміку. Сукупні активи банків в євро збільшилися на 15,2% з 2018-го по 2019 рік, хоча це і сталося, в основному, за рахунок підвищення курсу української гривні.

2020 року цей індикатор скоротився 4,3% в євро, в той же час в гривневому еквіваленті сукупні активи збільшилися на 11,4%.

Чисті активи в євро зросли як у 2019 році (на 21,9%), так і в 2020-му (на 4,9%).

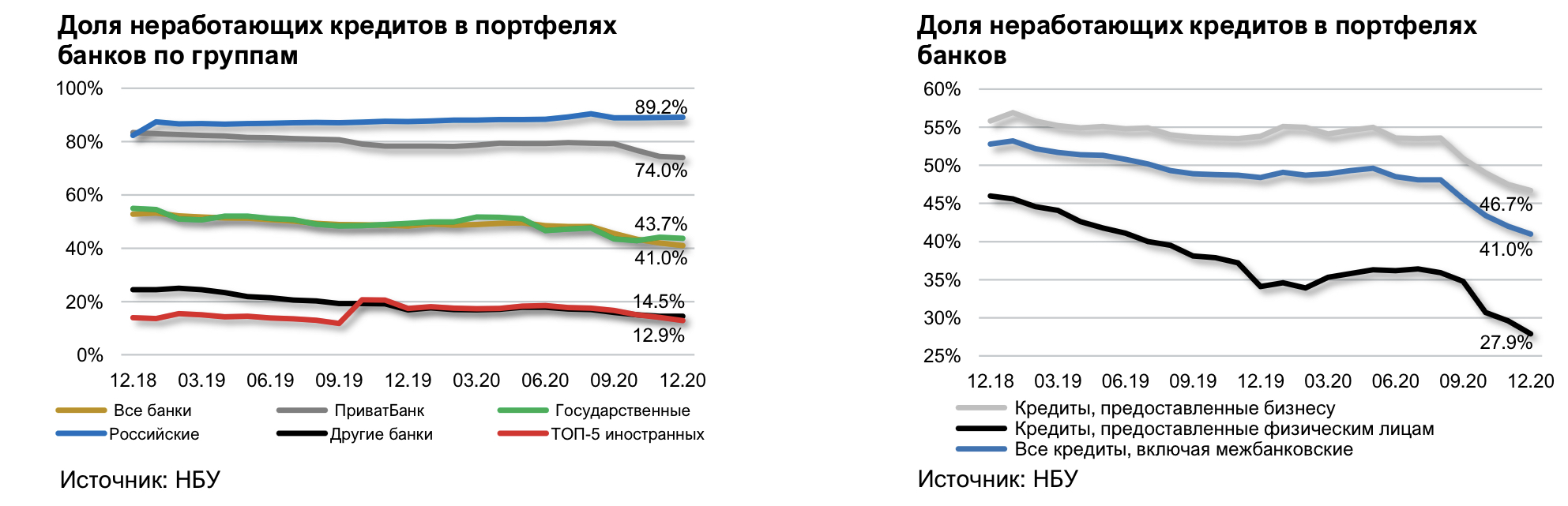

Що стосується якості активів, незважаючи на значний прогрес за останні три роки, є ще багато можливостей для подальшого поліпшення. Частка непрацюючих кредитів (NPL) висока в порівнянні з іншими країнами Центральної та Східної Європи, складаючи за підсумками 2020 року 27,9% в роздрібному і 46,7% в корпоративному сегментах.

Найбільша частка NPL у банків з російським капіталом – 89,2%, у націоналізованого ПриватБанку – 74%, у державних банків (без Привату) 43,7%. Найнижчий рівень NPL у ТОП-5 іноземних банків – 12,9%, у приватних банків рівень NPL 14,5%.

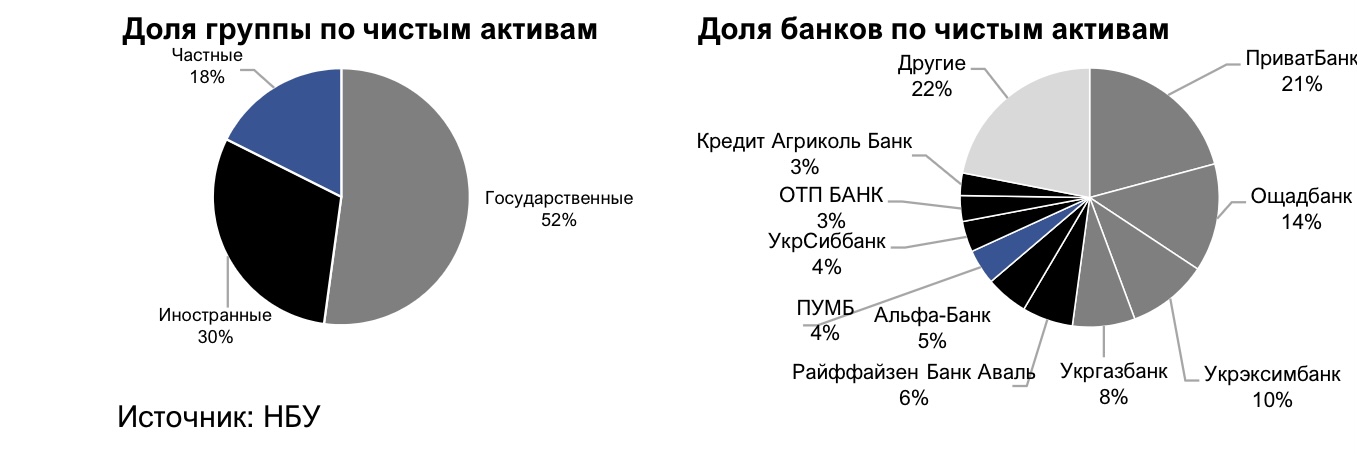

2020-го кількість банків в Україні зменшилася на два і досягла 73. Незважаючи на великомасштабну консолідацію сектора в попередні роки, ринок залишався одним із найменш сконцентрованих, найбільшим акціонером вітчизняного банківського сектора, як і раніше, є український уряд із часткою близько 56%.

Концентрація українського банківського сектора, як і раніше, найнижча в регіоні Центральної та Східної Європи.

З 73 банків лише 13 мали загальні активи понад 1 млрд євро на 01.02.2021 року, вони ж володіють 84,7% ринку за сукупними активами.

Оскільки український банківський ринок все ще сильно фрагментований через безліч невеликих фінансових інститутів, у найближчі роки має відбутися подальша консолідація ринку.

Перспективи й ризики

Незважаючи на істотне поліпшення економічної ситуації в другому півріччі 2020 року, окремі позичальники банків все ще зазнають фінансових труднощів, і кредитний ризик залишається головним для банків в 2021-му. Це може негативно вплинути на якість обслуговування кредитів, а значить, у банків може виникнути потреба в додатковому формуванні резервів. Щоб упевнитися, що заявлена банками якість кредитного портфеля відповідає дійсності, НБУ проведе оцінку якості активів, а 30 банків додатково пройдуть стрес-тестування.

З весни минулого року НБУ використовує нові інструменти для підтримки довгострокової ліквідності банків і зниження процентних ризиків: надає довгострокове рефінансування на термін до пʼяти років за плаваючою ставкою.

Основною метою нової грошово-кредитної політики НБУ на 2021 рік є забезпечення більш активного кредитування й доступних кредитів для бізнесу. Тому ринок очікує збільшення сегмента корпоративного кредитування й пожвавлення іпотечного кредитування цього року за рахунок реалізації державних програм і зниження процентних ставок.

2020 року стартувала програма кредитування МСБ «5–7–9», в основі якої лежить часткова компенсація відсотків із бюджету. Після введення карантину деякі підприємства отримали можливість реструктурувати кредити під 0% до 31.03.2021 року.

З початку програми до середини вересня були надані і рефінансовані кредити на суму 7,8 млрд грн: при цьому банки з іноземним капіталом – одні з найактивніших учасників програми. У планах КМУ на цей рік запуск програми стимулювання іпотечного кредитування під 7%, яка також передбачає часткову компенсацію відсотків із бюджету.

Наскільки успішна банківська система України

Щоб зрозуміти, наскільки ми успішні, необхідно порівняти показники з найближчих сусідів із Центральної та Східної Європи, включаючи РФ і Білорусь (ЦСЄ).

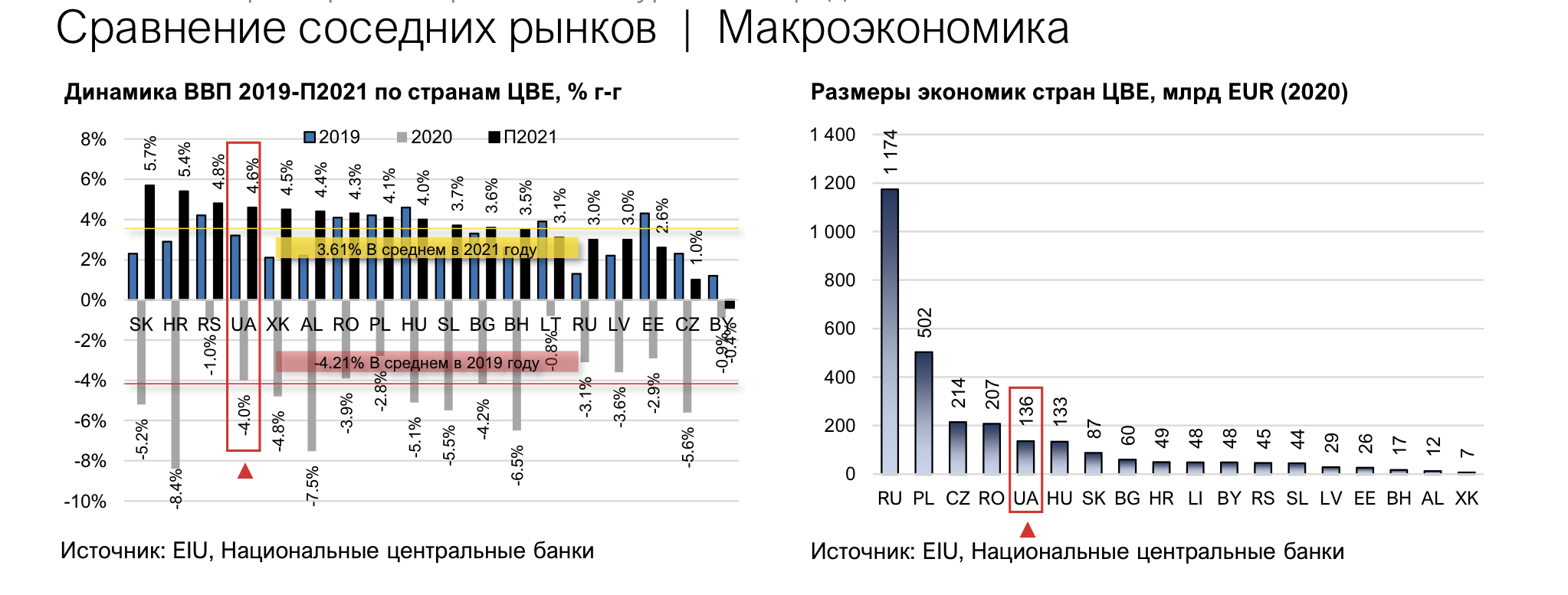

Останнім часом у регіоні ЦСЄ відзначався значний економічний прогрес, при цьому середні темпи збільшення реального ВВП перевищували 3% на рік упродовж останніх пʼяти років.

Найбільші темпи зростання були досягнуті в Угорщині (4,9%), Естонії (4,3%) і Сербії (4,2%) в 2019 році за рахунок збільшеного внутрішнього попиту, викликаного поліпшенням умов на ринку праці і сприятливими споживчими цінами у всій Європі. Однак цей період вражаючого зростання припинився в 2020-му через пандемію COVID-19.

Прогнози на 2021 рік вказують на те, що Україна потрапить до чотирьох економік з найбільшим темпом зростання серед країн ЦСЄ (4,6%), а сама економіка – одна з найбільших у регіоні, за підсумками 2020 року номінальний ВВП України склав 136 млрд євро.

При цьому серед аналізованих ринків найнижчий рівень проникнення банківської системи спостерігається в Україні. Співвідношення ВВП до кредитів становить 26%, а показник виданих кредитів на душу населення всього лише 862 євро. Загальні активи банківської системи на душу населення в 2019 році становили 1654 євро. Це найнижчий показник серед усіх проаналізованих ринків. Але чим нижчий рівень проникнення, тим вищий потенціал майбутнього зростання на цих ринках.

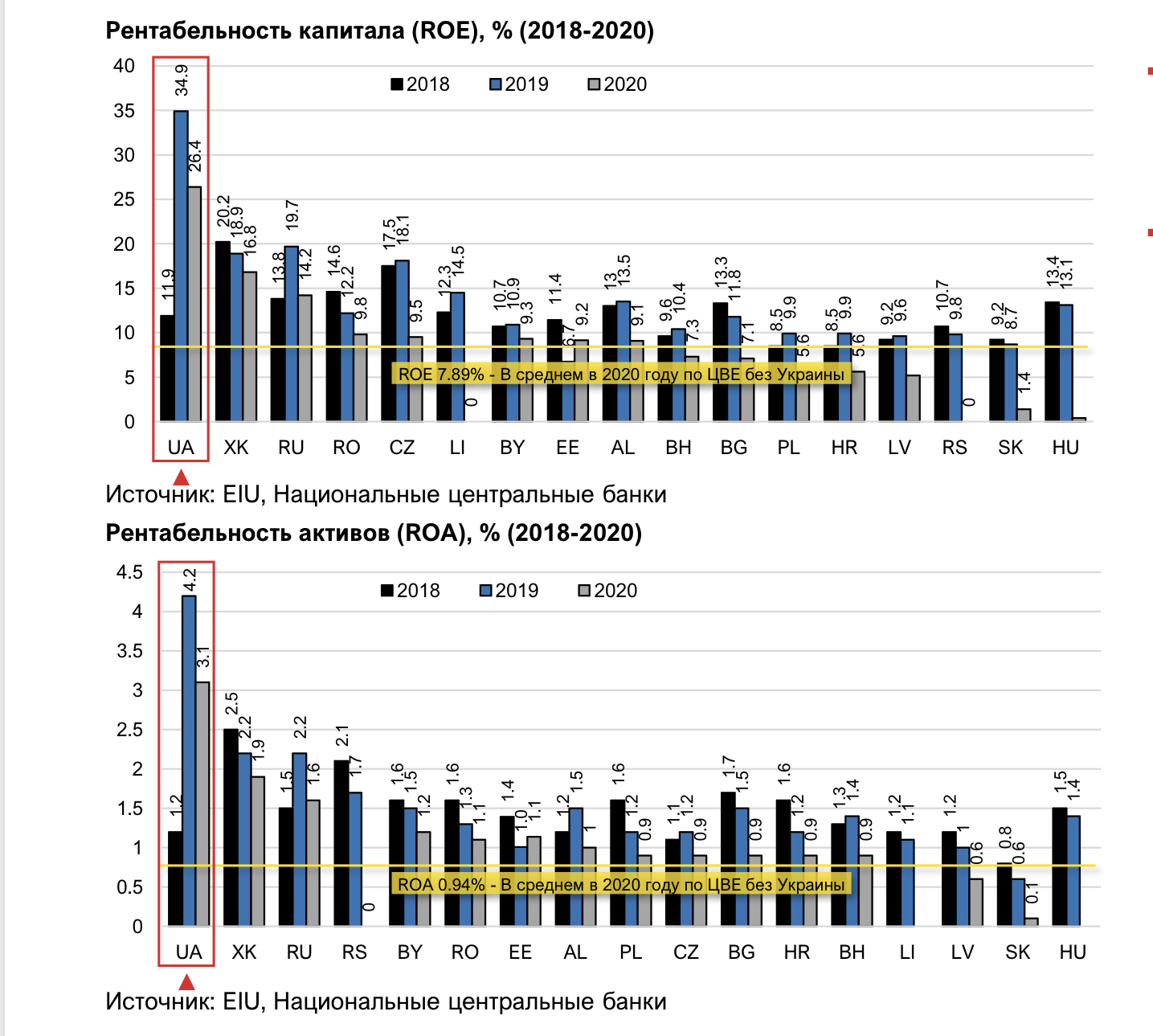

Середні показники рентабельності в регіоні в 2020 році: рентабельність власного капіталу (ROE) склала 7,9%, а рентабельність активів (ROA) – 0,9%. Найвища рентабельність у регіоні другий рік поспіль спостерігається в Україні – 2019-го ROE тут становив 34,9%, ROA 4,2%. 2020-го через вплив COVID-19 цей показник знизився, але залишається безпрецедентно високим у регіоні.

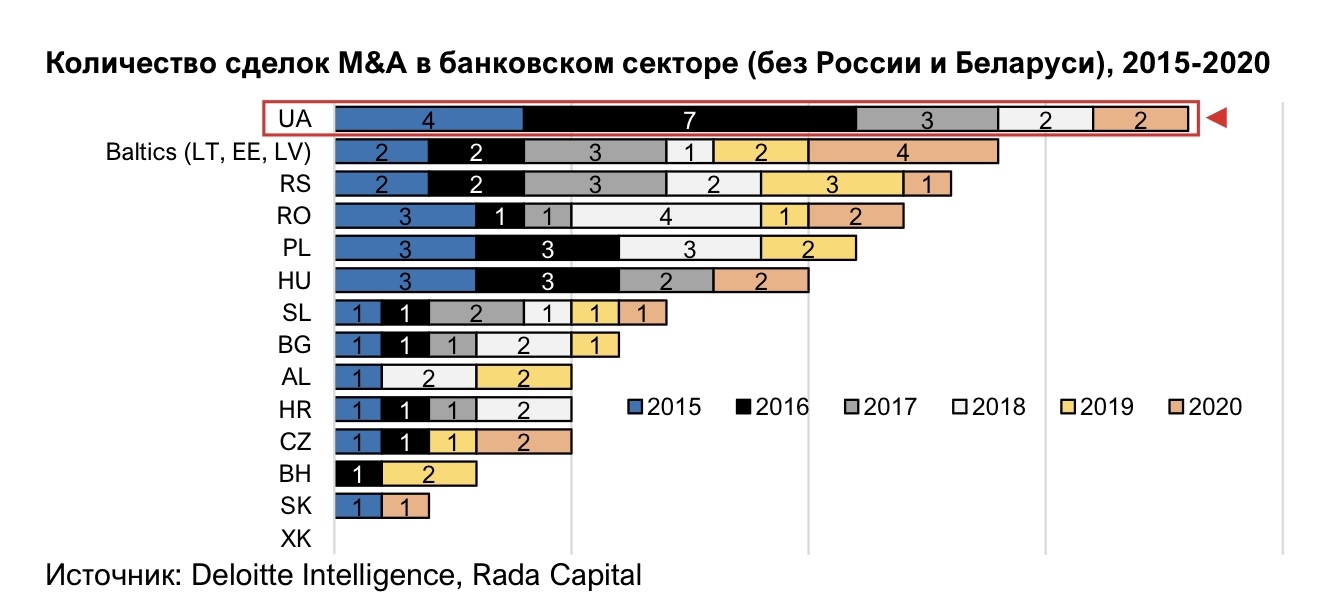

2019 року тривала активна діяльність щодо злиття і поглинання на банківських ринках ЦСЄ, було здійснено 14 угод, а 2020-го вже 15 угод.

За кількістю транзакцій найактивнішими ринками банківських M&A угод у ЦСЄ були Україна, країни Балтії, Сербія, Польща та Румунія.

Український банківський сектор все ще має активний ринок M&A з двома новими угодами в 2020 році, двома угодами в 2021 році і в цілому з 20 поглинаннями за останні пʼять років. Як було сказано вище, найвищі мультиплікатори були зафіксовані в 2005–2007 роках, тоді вони при продажі українських банків досягали 7,0x.

Прогноз нових поглинань і операцій в Україні в поточному році ґрунтуватиметься на таких факторах:

1. Економіка одна з найбільших у регіоні.

Розмір економіки України за підсумками 2020 року склав 136 млрд євро і поступається лише економікам РФ, Польщі, Чехії та Румунії.

2. Економіка одна з найбільш швидкозростаючих у регіоні.

За прогнозами на 2021 рік, українська економіка увійде до четвірки країн з найвищими темпами зростання економіки, яке складе 4,6%.

3. Україні вдалося досягти макроекономічної стабільності.

Інфляція залишалася в межах таргетування НБУ (в 2020-му – 5,3%).

Державний борг 2020 року перебував у межах 60,8% до ВВП, а за прогнозами МВФ у 2021-му цей показник знизиться до 58,1%.

4. Банківський сектор країни найрентабельніший у регіоні.

ROE в банківському секторі України в 3,3 раза вище, ніж в середньому по регіону, 2019-го він становив 34,9% і в кризовому 2020-му – 26,4%.

ROA у 2019 році склав 4,2% і 3,1% у 2020-му при середньому показнику в регіоні 0,94% у 2020 році.

5. Великий потенціал росту через низьке проникнення банківського сектора.

Загальні активи банків на душу населення в Україні становили в 2019 році 1654 євро, кредити на душу населення 862 євро, і це найнижчий показник у регіоні.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.