Украина годами не могла эффективно поменять налоговую систему. Война заставила это сделать. Теперь нужно все изменения сохранить на мирное время.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

На фоне потери более трети экономики, половины доходов бюджета и вынужденной миграции каждого четвертого украинца власть осознала, что экономика требует простой и справедливой налоговой системы.

То, что не смогли сделать за два с половиной года реформ в условиях мира, приходится делать за недели войны. Начало положено.

За последние полтора месяца пул из нескольких законов (2118, 2120, 2142 и 2173) предложил Украине военную налогово-таможенную реформу.

Ее ключевыми элементами стали:

- существенное снижение вмешательства государства в хозяйственную деятельность (запрет на проверки, кроме фактических и камеральных; низкая степень регуляций и контроля, а значит, злоупотреблений контролирующих органов);

- умеренные налоги внутри страны (вместо уплаты налога на прибыль и НДС возможность использования всеми субъектами хозяйствования единого налога по ставке 2% дохода);

- почти полное отсутствие налогов на границе, исключение сделано для некоторых подакцизных товаров.

Потенциально это идеальная среда для быстрого восстановления экономики.

Эти во многом правильные шаги имеют временный статус – лишь как стартер запуска экономики в военное время. Потом предлагается вернуться к старой, несправедливой модели взимания налогов, которая, как показали годы независимости, почти не способна поддерживать стойкий экономический рост.

Выход из ситуации: государству необходимо на основе радикальных реформ войны предложить постоянную налоговую модель с минимальными регуляциями, небольшим количеством налогов и умеренной нагрузкой.

На днях похожую мысль озвучила первая вице-премьер-министр Украины Юлия Свириденко: «Полная дерегуляция бизнеса, которую государство вынужденно ввело вследствие войны, будет сохранена на постоянной основе».

Лучшим решением станет не модернизация системы, а построение новой, одной из наиболее комфортных и конкурентных налоговых систем в мире на основе принципов налогообложения «великой хартией вольностей плательщика» или «декларацией прав плательщика» Адама Смита.

Украинская налоговая система станет идеальной: справедливой, стабильной и удобной.

Простота

Сложное и раздутое налоговое законодательство не способно обслуживать ослабленную войной экономику и продуцировать экономический рост. На этапах микро-, малого и среднего бизнеса жизненно необходима «примитивная» налоговая система, чтобы отвлекать минимум времени и средств у налогоплательщиков.

Это означает, что и общую систему налогообложения, и специальные режимы налогообложения (прежде всего упрощенную систему налогообложения, учета и отчетности) нужно не усложнять, а упрощать.

Для примера, в Великобритании одним из ключевых в налоговой службе является специальное подразделение – Управление по упрощению налогов. Аналогичная структура должна появиться и у нас, например, в Министерстве финансов.

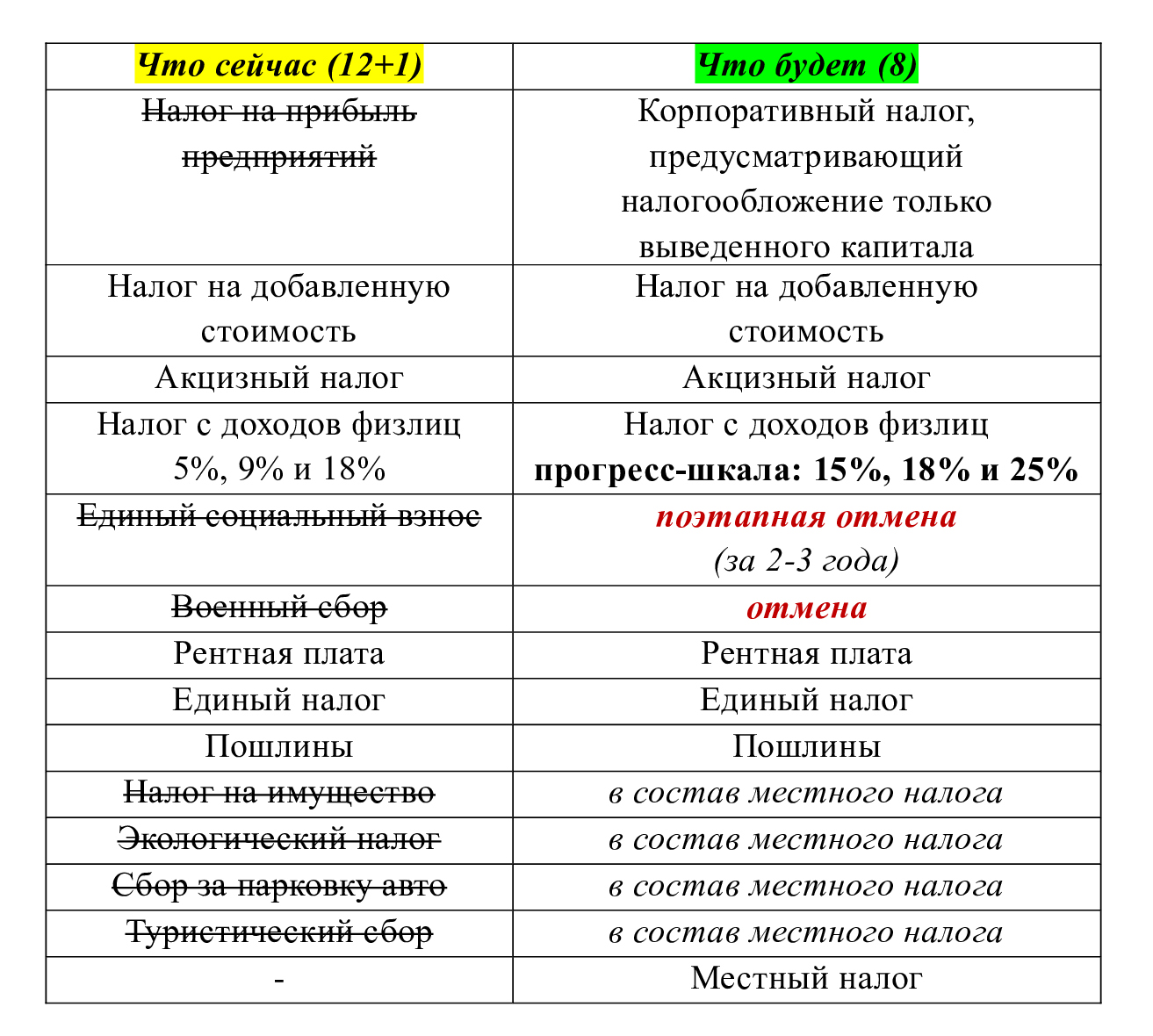

Одновременно нужно завершить процесс, начатый в 2010 году, когда действовало 42 налога и сбора, и сократить количество налогов до минимальных 6–8.

Как можно сократить колличество налогов

Справедливость

Нужно отменять большинство существующих налоговых льгот, преференций и пониженных ставок – их около 270 в Налоговом кодексе, реализовав принцип «хорошая собираемость при умеренных налогах на максимально широкой налоговой базе».

Это позволит создать финансовый базис для снижения ставок основных налогов, прежде всего прямых – на зарплату и прибыль – как наиболее вредных для экономического развития.

Украина сможет предложить невысокие унифицированные ставки без искажений конкуренции и дискриминации отдельных групп налогоплательщиков. Одновременно повысить степень прогрессивности налогообложения доходов физических лиц в ответ на неравенство в доходах украинцев.

Стабильность

В Украине налоговое законодательство меняется с неразумной скоростью. Налоговый кодекс за 2011–2021 годы вырос в объеме почти в полтора раза. В него вносились изменения и правки 168 законами. Отслеживать изменения и соблюдать такое законодательство сложно.

Следует ввести как минимум двухлетний мораторий на изменение налогового законодательства. Затем принять специальную законодательную процедуру (аналогичную процедуре принятия Закона про бюджет), чтобы изменения в НКУ вносились исключительно правительством не чаще одного-двух раз в год. Это повысит предсказуемость национальной налоговой системы для инвесторов и налогоплательщиков.

Удобство

Украина должна иметь полностью цифровую налоговую систему, способную поддерживать налогоплательщиков по всему миру, чтобы они могли платить налоги в простом удаленном режиме.

Уже сейчас Налоговая служба располагает неплохими инструментами. Например, электронный кабинет или единый счет для уплаты налогов, правда, их возможно использовать только для отдельных видов налогов. Нужно повысить их универсальность до формата «Решение любой проблемы налогоплательщика за один цифровой контакт».

Все, что не отвечает принципам здоровой экономической жизни, должно быть отброшено или, в крайнем случае (например, международные обязательства Украины), отложено на максимальный срок.

Новая налоговая система должна стать примером сворачивания политики активного вмешательства государства в экономику, своеобразной Конституцией экономической свободы. Иначе и попытка перезапуска экономики, и «план Маршалла» для Украины будут находиться под угрозой или как минимум ослаблены.

Украине за 30 лет не удалось сделать невероятное, теперь, чтобы стать успешной, ей придется делать невозможное.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.