Україна роками не могла ефективно міняти податкову систему. Війна змусила це зробити. Тепер потрібно всі зміни зберегти для мирного часу, пише

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

На тлі втрати понад третини економіки, половини доходів бюджету та вимушеної міграції кожного четвертого українця влада усвідомила, що економіка потребує простої та справедливої податкової системи.

Те, що не змогли зробити за два з половиною роки реформи в умовах миру, доводиться робити за тижні війни. Початок покладено.

За останні півтора місяці пул із кількох законів (2118, 2120, 2142 та 2173) запропонував Україні військову податково-митну реформу.

Її ключовими елементами стали:

- суттєве зниження втручання держави у господарську діяльність (заборона на перевірки, крім фактичних і камеральних; низький ступінь регуляцій та контролю, а отже, зловживань контролюючих органів);

- помірні податки всередині країни (замість сплати податку на прибуток та ПДВ можливість використання усіма суб'єктами господарювання єдиного податку за ставкою 2% доходу);

- майже повна відсутність податків на кордоні, виняток зроблено для деяких підакцизних товарів.

Потенційно це ідеальне середовище для швидкого відновлення економіки.

Ці багато в чому правильні кроки мають тимчасовий статус лише як стартер запуску економіки у воєнний час. Потім пропонується повернутись до старої, несправедливої моделі стягування податків, яка, як показали роки незалежності, майже не здатна підтримувати стійке економічне зростання.

Вихід із ситуації: державі необхідно на основі радикальних реформ війни запропонувати постійну податкову модель з мінімальними регуляціями, невеликою кількістю податків та помірним навантаженням.

Днями схожу думку озвучила перша віцепрем'єрміністерка України Юлія Свириденко: «Повна дерегуляція бізнесу, яку держава вимушено запровадила через війну, буде збережена на постійній основі».

Найкращим рішенням стане не модернізація системи, а побудова нової, однієї з найбільш комфортних і конкурентних податкових систем у світі на основі принципів оподаткування великою хартією вільностей платника або декларацією прав платника Адама Сміта.

Українська податкова система стане ідеальною: справедливою, стабільною та зручною.

Простота

Складне та роздуте податкове законодавство не здатне обслуговувати ослаблену війною економіку та продукувати економічне зростання. На етапах мікро-, малого та середнього бізнесу життєво потрібна «примітивна» податкова система, щоб відволікати мінімум часу та коштів у платників податків.

Це означає, що і загальну систему оподаткування, і спеціальні режими оподаткування (насамперед спрощену систему оподаткування, обліку та звітності) треба не ускладнювати, а спрощувати.

Наприклад, у Великій Британії одним із ключових у податковій службі є спеціальний підрозділ – Управління зі спрощення податків. Аналогічна структура має з'явитись і в нас, наприклад, у Міністерстві фінансів.

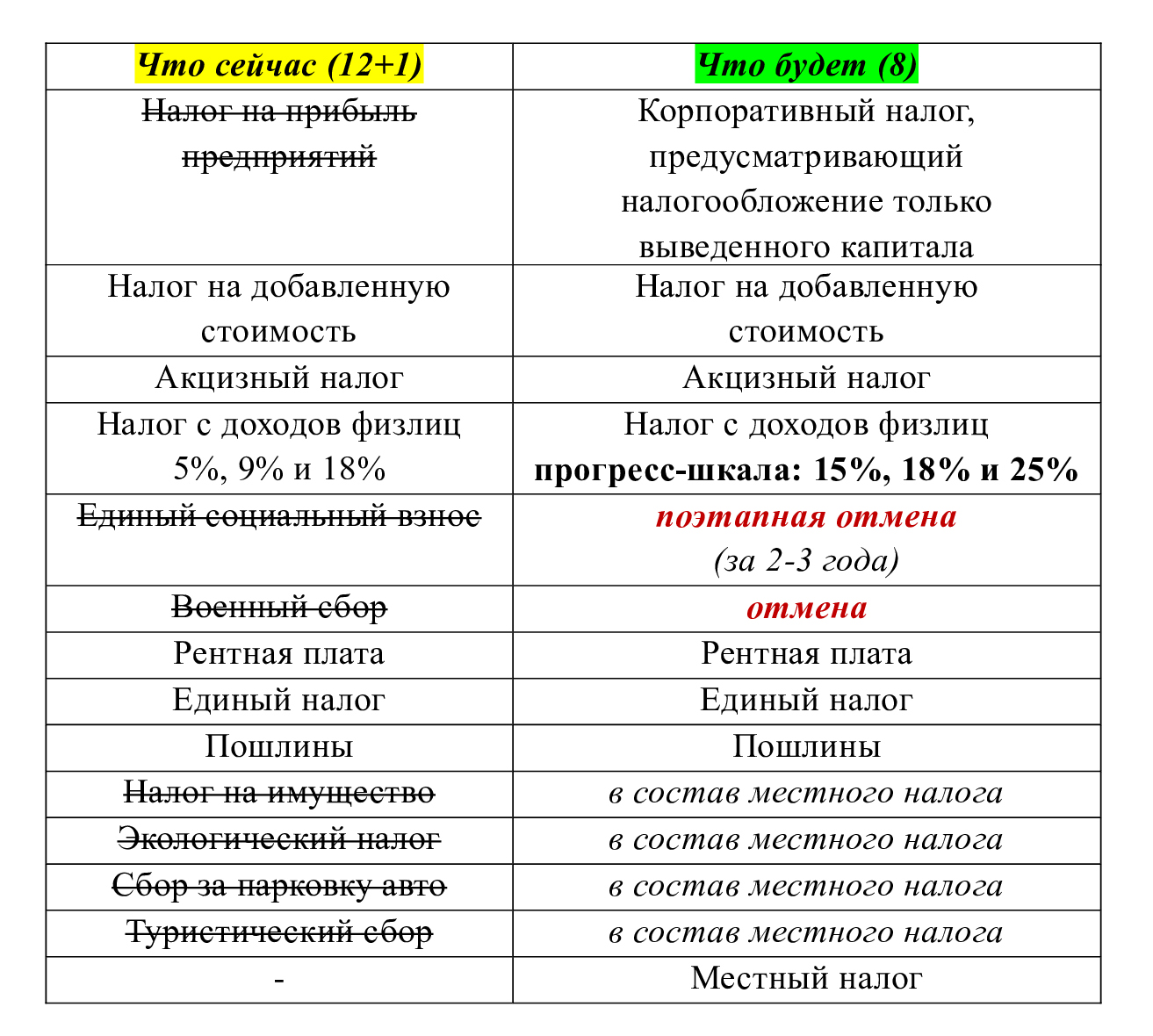

Водночас потрібно завершити процес, розпочатий у 2010 році, коли діяли 42 податки та збори, і скоротити кількість податків до мінімальних 6–8.

Як можна скоротити кількість податків

Справедливість

Потрібно скасовувати більшість існуючих податкових пільг, преференцій та знижених ставок – їх близько 270 у Податковому кодексі, реалізувавши принцип «хороше збирання за помірних податків на максимально широкій податковій базі».

Це дозволить створити фінансовий базис для зниження ставок основних податків, насамперед прямих – на зарплату та прибуток – як найшкідливіших для економічного розвитку.

Україна зможе запропонувати невисокі уніфіковані ставки без спотворень конкуренції та дискримінації окремих груп платників податків. Одночасно підвищити рівень прогресивності оподаткування доходів фізичних осіб у відповідь на нерівність у доходах українців.

Стабільність

В Україні податкове законодавство змінюється із нерозумною швидкістю. Податковий кодекс 2011–2021 років зріс за обсягом майже у півтора рази. До нього вносилися зміни та поправки 168 законами. Відслідковувати зміни та дотримуватися такого законодавства складно.

Слід запровадити як мінімум дворічний мораторій на зміну податкового законодавства. Відтак прийняти спеціальну законодавчу процедуру (аналогічну до процедури прийняття Закону про бюджет), щоб зміни до ПКУ вносилися виключно урядом не частіше одного-двох разів на рік. Це підвищить передбачуваність національної податкової системи для інвесторів та платників податків.

Зручність

Україна повинна мати повністю цифрову податкову систему, здатну підтримувати платників податків у всьому світі, щоб вони могли сплачувати податки у простому віддаленому режимі.

Вже зараз Податкова служба має непогані інструменти. Наприклад, електронний кабінет або єдиний рахунок для сплати податків, щоправда, їх можна використовувати тільки для окремих видів податків. Потрібно підвищити їхню універсальність до формату «Вирішення будь-якої проблеми платника податків за один цифровий контакт».

Все, що не відповідає принципам здорового економічного життя, має бути відкинуте або, у крайньому випадку (наприклад, міжнародні зобов'язання України), відкладено на максимальний термін.

Нова податкова система має стати прикладом згортання політики активного втручання держави в економіку, своєрідною Конституцією економічної свободи. Інакше і спроба перезапуску економіки, і «план Маршалла» для України будуть під загрозою або як мінімум ослаблені.

Україні за 30 років не вдалося зробити неймовірне, тепер, щоби стати успішною, їй доведеться робити неможливе.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.