Украина запустила рынок акций в начале 1990-х одновременно с соседями из Центральной и Восточной Европы. Сейчас он фактически не работает. Что пошло не так и можно ли это исправить?

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

«Фондовый рынок в Украине хорошо стартовал», – с ноткой ностальгии говорит член Национальной комиссии по ценным бумагам и фондовому рынку (НКЦБФР) Дмитрий Тарабакин. И добавляет: «Это был Дикий Запад».

Через 30 лет после обретения независимости Украина так и не создала организованный рынок капитала. По данным НКЦБФР, капитализация фондового рынка в 2010–2019 годах обвалилась с 16,5% до 0,04% ВВП, а объем торгов акциями на биржевом рынке – в 130 раз. В путеводителе по инвестициям для частных инвесторов, который Forbes публикует в этом номере, нет ни одной рекомендации покупать акции украинских компаний, котирующиеся внутри страны.

«Украина практически полностью лишена источников публичного капитала, которые в остальном мире достигают триллионов долларов», – констатирует CEO инвестиционной компании Horizon Capital Елена Кошарна.

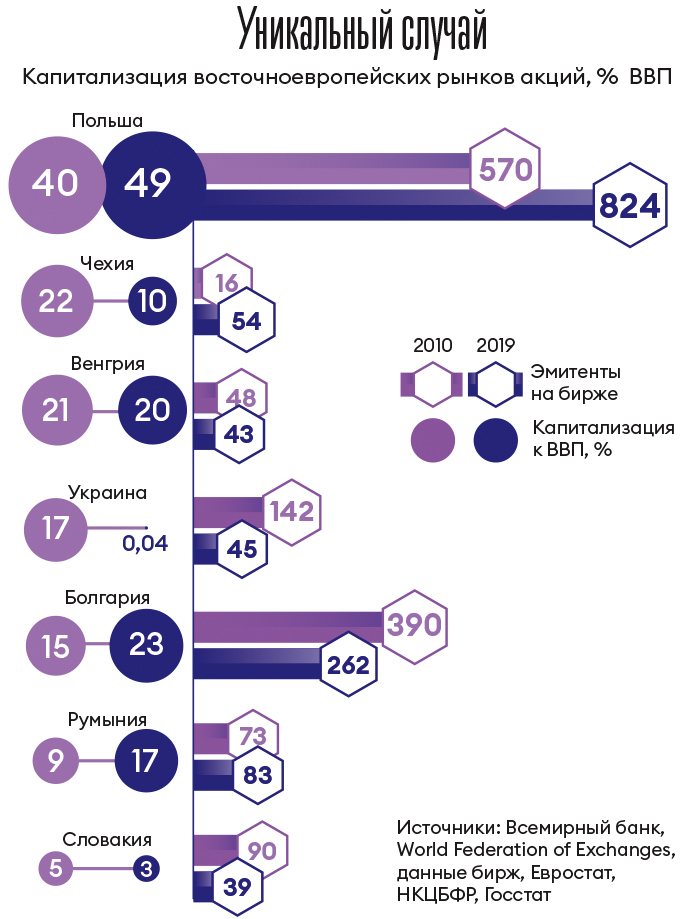

В 2019 году иностранные инвесторы купили украинские облигации внутреннего госзайма на рекордные 100 млрд грн, или $4 млрд. Часть этих денег мог получить украинский бизнес, если бы в стране работал полноценный фондовый рынок. Почему Польша построила такой рынок, а Украина – нет?

ОТ БУМА К КРАХУ

Как и в других постсоциалистических странах, предпосылкой для возникновения фондового рынка стала «распродажа века» – масштабная приватизация 1990-х. За основу взяли «чешскую» модель: украинцам раздали ваучеры, которые можно было обменять на акции предприятий. Но в голодные 90-е, в условиях гиперинфляции и долгов по зарплатам, украинцы продавали свои акции за копейки. В отличие от центральноевропейских правительств, украинское не создало условий для участия в приватизации крупных иностранных инвесторов.

Объем торгов акциями на биржевом рынке Украины за последние десять лет обвалился в 130 раз

«Я начинал свою карьеру на Донецкой фондовой бирже. Ее создавали крупные промышленные предприятия с одной целью – контролировать процесс приватизации», – говорит управляющий партнер инвестиционной компании Millstone & Co Михаил Жернов. Но даже через подконтрольные предприятиям биржи проходила лишь малая часть сделок по приватизации: с помощью ваучеров было приватизировано всего 3% активов вместо положенных по закону 70%, говорит Сергей Оксанич, президент одного из первых игроков украинского фондового рынка – основанной в 1992 году компании «Кинто». Остальные предприятия достались новым владельцам через всевозможные инсайдерские схемы, включая закрытые аукционы. «Красные» директора стали мажоритарными акционерами, аккумулируя максимальные пакеты. С небольшим опозданием к ним подключились «представители нового предпринимательского класса», которых впоследствии назвали олигархами. Сегодня минимум 95% акций большинства украинских акционерных компаний находятся в собственности одной группы, в отличие от развитых рынков, где доля мажоритариев не превышает 30–50%, отмечает управляющий директор Dragon Capital Андрей Дмитренко.

Колбаса вместо акций. В голодные 90-е украинцы недооценили полученные ваучеры, предпочитая вместо покупки акций выручить за них немного денег. Фото Getty Images

Впрочем, даже инсайдерская приватизация дала импульс фондовому рынку. Появились биржи, торговцы, депозитарии. На биржах торговались акции приватизированных предприятий, гособлигации, векселя, компенсационные сертификаты вкладчиков Сбербанка СССР. «Это было десятилетие драйва», – вспоминает Ирина Заря, которая с 1991-го по 1996-й возглавляла инвесткомпанию «Диком» – обладателя первой лицензии на фондовом рынке Украины.

Первый бум рынок пережил в середине нулевых. Свою роль сыграли приход к власти прозападного президента Виктора Ющенко и показательная перепродажа «Криворожстали» на прозрачном конкурсе мировому гиганту Mittal Steel в шесть раз дороже, чем до этого консорциуму Виктора Пинчука и Рината Ахметова.

В Украину хлынул поток иностранных денег. В 2005-м австрийская группа Raiffeisen купила у Федора Шпига и его партнеров банк «Аваль» за $1 млрд. Два года спустя итальянская группа UniCredit купила за $2 млрд Укрсоцбанк у Виктора Пинчука. Миноритарные акционеры этих банков стали миллионерами.

Иностранцы охотно инвестировали в акции украинских эмитентов через депозитарные расписки местных брокеров. «До 2008 года иностранцы инвестировали в акции украинских эмитентов через депозитарные расписки, не открывая счета в Украине, – рассказывает Дмитренко. – Брокеры покупали украинские акции и размещали на специальных счетах, а взамен выпускали расписки. Большинство этих программ закрылись из-за низкой ликвидности».

В 2005–2007 годах объем торгов акциями на фондовых биржах ежегодно удваивался. В число «голубых фишек» входили «Киевэнерго», «Укрнафта», Авдеевский коксохим, Полтавский ГОК, «Центрэнерго» и десяток других компаний. Большинство из них получали прибыль и выплачивали дивиденды.

В конце 2007-го в Украине, по данным НКЦБФР, работало 334 управляющих компании с активами на 41 млрд грн ($8 млрд). На рынке появились сертификаты инвестиционных фондов, корпоративные облигации, первые серьезные сделки РЕПО, ипотечные облигации, срочные контракты и маркетмейкеры. S&P и Международная финансовая корпорация перевели Украину из числа фронтирных рынков в развивающиеся, сигнализируя о снижении страновых рисков для портфельных инвесторов.

Инфографика Леонид Лукашенко

И все же дешевого капитала внутри Украины не хватало. Для его привлечения украинские компании вышли на фондовые рынки Лондона, Франкфурта и Варшавы. Самым урожайным стал 2007 год: аграрная компания «Кернел» провела IPO в Варшаве на $220 млн, девелопер DUP&D и Ferrexpo – в Лондоне на $204 млн и $202 млн соответственно.

«Concorde организовал десятки IPO на миллиарды долларов», – с гордостью вспоминает тот период основатель инвесткомпании Concorde Capital Игорь Мазепа.

Глобальный кризис 2008–2009 годов подвел черту под эпохой безудержного оптимизма. ВВП Украины упал на 15%, гривневые активы обесценились из-за 60-процентной девальвации, а «голубым фишкам» впору было думать не о дивидендах, а о привлечении капитала, чтобы удержаться на плаву. Столкнувшись с массовыми неплатежами по валютным кредитам и переоценкой валютных депозитов, некоторые крупные банки оказались на грани банкротства. По рынку прокатилась волна дефолтов – эмитенты корпоративных облигаций отказались их обслуживать либо настаивали на реструктуризации долга. Индекс фондовой биржи ПФТС поставил в 2008 году мировой рекорд, обвалившись на 74%. Иностранные инвесторы, на которых до кризиса приходилось более 80% оборотов на украинском рынке акций, оказались у разбитого корыта.

ПФТС лидировала на рынке с момента основания в 1996 году, но к кризису 2008 года подошла не в лучшей технологической форме. В частности, биржа так и не смогла организовать онлайн-торговлю акциями. Крупнейшие брокеры решили создать новую площадку совместно с российской биржей РТС. Так в Украине появилась 11-я лицензированная фондовая площадка – Украинская биржа. Высокий запрос на новые технологии и активная поддержка украинских акционеров позволили УБ успешно стартовать в марте 2009 года, за полгода перетянуть на себя ликвидность рынка акций и запустить срочный рынок: в 2010 году – фьючерсы на собственный индекс акций, в 2011-м – опционы.

Стремительно теряющая долю рынка ПФТС совершила, как это понятно задним числом, стратегическую ошибку. В ее капитал готовы были войти шведская OMX, Варшавская и Венская фондовые биржи, но выбор пал на Московскую межбанковскую валютную биржу (ММВБ). Наверстать отставание так и не удалось из-за неповоротливости нового партнера.

Большой передел. Леонид Кучма дал старт большой приватизации и утверждению олигархической модели в Украине. Фото Getty Images

Лебединая песнь украинского фондового рынка прозвучала в 2011 году. Объем торгов акциями достиг исторического максимума в 636 млрд грн. Список «голубых фишек» пополнили «Азовсталь» и концерн «Стирол». Благодаря интернет-трейдингу на рынок пришли индивидуальные инвесторы. Снова активизировались инвестиционные фонды – объем активов под их управлением вырос до 130 млрд грн. Оптимизм подогревали обещания новой власти провести либеральные реформы, но очень скоро от него не осталось и следа.

«Партия регионов и окружение Виктора Януковича пошли «по понятиям», – объясняет Оксанич. «Реформаторы» занялись переделом собственности. Мажоритарные акционеры выдавливали миноритариев при попустительстве контролирующих органов. Количество ликвидных акций и их доля в свободном обращении неуклонно падали. Биржевые торги акциями в 2012-м упали в три раза. «Первым тревожным звоночком была остановка торгов акциями предприятий группы «Донецксталь», когда регулятор стал инструментом в корпоративной войне за активы этой группы», – вспоминает директор УБ по развитию Алексей Сухоруков.

Тем временем возобновилось собирание активов в «надежных руках». Группа Ахметова получила контроль над Мариупольским меткомбинатом имени Ильича, «Днепроэнерго» и «Киевэнерго», «Укртелекомом». Список потенциальных и реальных «голубых фишек» становился все короче.

В 2011 году объем торгов акциями достиг исторического максимума в 636 млрд грн

НЕ ВЗРЫВ, НО ВСХЛИП

После победы Революции достоинства ситуация на фондовом рынке не улучшилась. Совладельцами ключевых бирж – Украинской биржи и ПФТС – были россияне. Местный совладелец УБ Dragon Capital вступил в переговоры с москвичами о выкупе их доли. Аналогичные переговоры вели украинские собственники ПФТС. «Несмотря на это регулятор отозвал лицензии ПФТС и УБ, – возмущается Сухоруков. – Это был удар не столько по акционерам этих бирж, среди которых как минимум половина были украинцами, сколько по инвесторам в украинские ценные бумаги». Лицензии удалось отстоять, а в 2016-м сделки о выкупе долей россиян были закрыты. Но осадок остался.

Время надежд. После победы Оранжевой революции в Украину хлынул поток иностранных инвестиций. Фото Getty Images

Власти продолжили работу по «развитию» фондового рынка. В мае 2018 года Совет нацбезопасности и обороны Украины запретил использование торговой платформы Quik, разработанной в России, но установленной на УБ. Это стало концом развития интернет-трейдинга, запущенного с помощью платформы. В дальнейшем УБ разработала и внедрила новый софт, но без доступа для частных инвесторов. Денег на запуск универсальной платформы у биржи нет. А в октябре 2018-го на биржу пришли с обыском сотрудники СБУ. Сухоруков в тот день был за границей. Силовики проверили сейфы, сняли копии документов, поговорили с сотрудниками и ушли. Несколько часов весь офисный центр был оцеплен автоматчиками. Спустя несколько недель, прогуливаясь рядом с 44-этажным офисом Чикагской товарной биржи, Сухоруков размышлял, сколько месяцев потребовалось бы нашим силовикам на обыск такого небоскреба и, главное, зачем проводить обыск, если можно просто запросить любые документы.

Пока УБ боролась за существование, новое руководство НКЦБФР во главе с Тимуром Хромаевым занималось очисткой рынка. Оксанич согласен, что рынок надо было очистить от «мусора», который появился после кризиса 2008–2009 годов, – акций и облигаций с низкими рейтингами или вообще без рейтингов, с помощью которых оптимизировались налоги. Проблема в том, что жесткие меры регулятора, по мнению Оксанича, осложнили жизнь и законопослушным игрокам. Скептически относится к нововведениям последних лет и Заря. По ее мнению, повышение комиссией требований к листингу акций привело к их вымыванию с организованного рынка.

ПРАЗДНИК ХОЗЯИНА

Контрольным ударом по миноритариям стал стартовавший в 2017-м сквиз-аут, позволивший мажоритариям с долями 95% и выше провести принудительный выкуп акций. В мировой практике такой выкуп проводится с учетом максимальной цены, уплаченной за акции эмитента в последние 12 месяцев. Для публичных компаний, которых в Украине практически не осталось, действует та же норма. В частных акционерных обществах мажоритарий может нанять оценщика, который обоснует приемлемую для него цену.

Первый демократ. Приход к власти Виктора Ющенко сломал модель приватизации «в нужные руки». Фото Getty Images

Оксанич, чьи инвестфонды владели акциями «Азовстали» и ММК имени Ильича, утверждает, что при выкупе структуры Ахметова занизили стоимость акций этих предприятий в десятки раз. «Азовсталь» оценили в 2% стоимости строительства аналогичного комбината, ММК – в 1%. На 90 000 миноритариев приходилось менее 4% акций «Азовстали» и 1% – ММК. Бывшие и нынешние работники предприятий на выходе получили по паре тысяч гривен.

Работники «Азовстали» в результате сквиз-аута получили за акции по паре тысяч гривен

В конце 2020 года на биржах котируются акции четырех десятков украинских компаний, но реально торгуются около 10 из них. Даже эти акции, по словам Дмитренко из Dragon Capital, в большинстве случаев не для слабонервных.

Акции «Мотор Сичи» арестованы с 2018 года по иску правоохранителей. Основной владелец Вячеслав Богуслаев договорился о продаже контрольного пакета акций китайскому инвестору, который предварительно прокредитовал его на $100 млн. Но Антимонопольный комитет заблокировал сделку, так как покупатель якобы аккумулировал контрольный пакет до получения разрешения. Акции одной из «голубых фишек» украинского рынка больше не торгуются, а инвесторы, включая западные фонды, были вынуждены списывать огромные инвестиции, констатирует Дмитренко.

Инфографика Леонид Лукашенко

Другая проблемная «фишка» – «Центрэнерго». Государство, по словам Дмитренко, управляет компанией неэффективно: «смотрящие» меняются, а компания продолжает дорого закупать уголь и дешево продавать электроэнергию. Представители Dragon еще в 2019 году объявили о намерении продать свой пакет акций эмитенту. Цены на акции падают, но эмитент их выкупать не торопится.

Еще одна «голубая фишка» – «Укрнафта». Компания стала заложницей корпоративного конфликта между государством, которому принадлежит контрольный пакет, и миноритарным совладельцем Игорем Коломойским, который много лет контролировал менеджмент. Пока у компании не появится один-единственный собственник, который будет действовать в ее интересах, толку не будет, убежден Дмитренко. Как и в случае с «Центрэнерго», покупать акции «Укрнафты» может только ангельски терпеливый или наивный инвестор.

«Турбоатом» имеет более простую структуру собственности (75,2% принадлежит государству), но миноритарным акционерам от этого не легче. Например, дивиденды государству компания платит сразу, а другим акционерам задерживает, хотя в законе четко прописано, что при нехватке денег выплаты проводятся пропорционально. Западные инвесторы добиваются выплаты дивидендов в судах.

«Хотелось бы видеть не декларации, а конкретное решение правительства по приватизации этих предприятий», – говорит Дмитренко.

Реванш. Окружению Виктора Януковича фондовый рынок был не нужен, в стране процветало рейдерство. Фото Getty Images

Единственный комфортный локальный эмитент на сегодня – Райффайзен Банк Аваль. Его ключевые владельцы – австрийская группа «Райффайзен» с Европейским банком реконструкции и развития. Банк придерживается разумной корпоративной политики и платит дивиденды. Но в свободном обращении всего 1,7% его акций (на сумму около $15 млн).

С недавних пор акции MHP, которые торгуются в Лондоне, или «Кернела», торгующиеся в Варшаве, можно купить и в Украине благодаря программе двойного листинга на УБ. С 2019 года в Украине торгуются акции Apple. Cделок по этим акциям почти нет.

ЧТО ДАЛЬШЕ

«Наш рынок развит хуже, чем в некоторых беднейших странах Африки, – говорит Мазепа. – Но лет через пять он у нас может появиться». Причины для оптимизма? Мазепа рассуждает от противного: рынок недвижимости сотрясают скандалы, ставки по депозитам падают, так что инвесторам придется искать возможности на рынке акций. Драйвером, по его мнению, могут оказаться первичные размещения акций новых эмитентов.

Блицкриг. Премьер Денис Шмыгаль сначала планировал построить фондовый рынок за год, теперь – за три года. Фото УНИАН

Премьер-министр Украины Денис Шмыгаль в сентябре 2020 года заявил, что построит фондовый рынок за год, правда, спустя месяц поправился и сказал, что понадобится три года. В обоих случаях он не конкретизировал, что получится на выходе. Лучшее, что может сделать на данном этапе правительство, – просто перестать мешать, полагает Сухоруков.

«Чуда не будет, – предупреждает глава НКЦБФР Тимур Хромаев. – Мы не хотим соревноваться в том, что уже проиграли». Он предлагает привлечь капитал, который не зашел в Польшу, построив в Украине крупнейший в Восточной Европе товарный хаб. Полноценный фондовый рынок появится, по мнению Хромаева, эволюционным путем: если в ближайший год-два в Украине будет запущена накопительная пенсионная система, то первые IPO возможны в 2025–2030 году. Пока будет расти только долговой рынок.

Опубликовано в седьмом номере журнала Forbes (январь-февраль 2021)

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.