Восстановление Украины должно использоваться для инвестирования в устойчивые компании и инфраструктуру. Увеличение экспорта, углубление цепочек добавленной стоимости в агробизнесе, отладка производства экологически чистой стали и содействие ІТ-стартапам создадут возможности для экономического развития.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Украинское бизнес-сообщество и бизнес-среда до войны

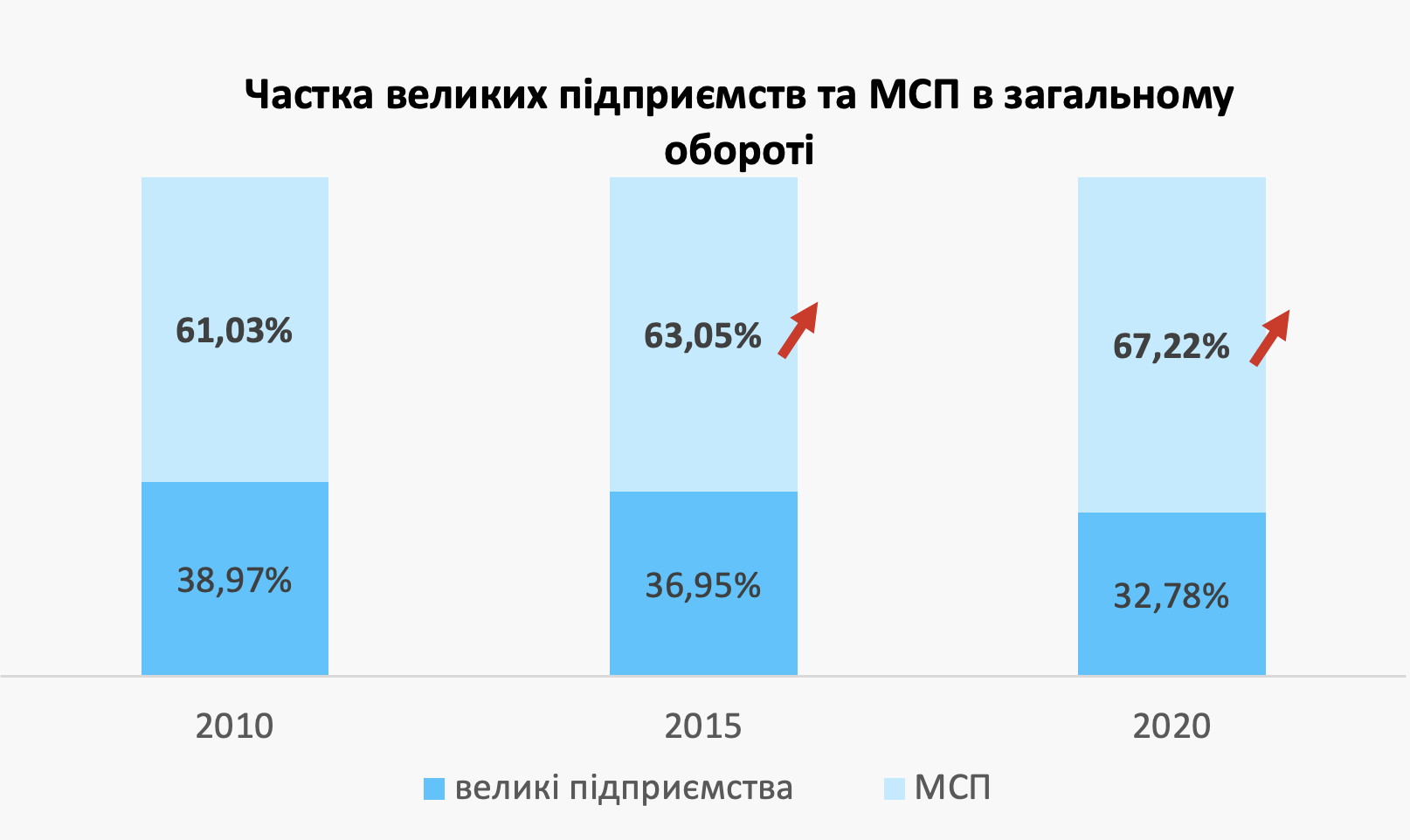

Украинское бизнес-сообщество состоит из двух несоразмерных сегментов, вызовы и потребности которых частично совпадают, но и в значительной степени отличаются. С одной стороны, это около 500 крупных предприятий с оборотом более $100 млн. Значительная часть их контролируется государством или принадлежит к многоотраслевым конгломератам, крупнейшие из которых контролируются группами, исторически называемыми «олигархами». На эти компании приходится примерно 30% от общего оборота корпоративного сектора.

Кроме того, существует около 400 000 малых и средних предприятий (МСП) и около 1,6 млн частных предпринимателей. Итого они составляют остальные – около 70% общего оборота. Однако, согласно анализу крупных выборок МСП, проведенного местными консалтинговыми фирмами, лишь около 60% зарегистрированных МСП на самом деле являются действующими, тогда как примерно 40% не ведут регулярной коммерческой деятельности. Последние могут быть предприятиями-сателлитами крупного бизнеса, созданными для оптимизации налогообложения, «спящими» компаниями и т.д.

Структура украинского бизнеса по размеру предприятий

Структура украинского бизнеса по размеру предприятий

Роль малых и средних предприятий

С 2014 года Украина имеет сравнительно свободную рыночную экономику и бурную предпринимательскую деятельность. Роль МСП неуклонно растет с 2014 года по всем показателям (доля оборота, занятости, средний объем продаж). В целом, это связано с быстрым развитием ІТ и сферы услуг. После частичного открытия рынка земли сельскохозяйственного назначения количество малых и средних предприятий в сельском хозяйстве также начало расти, хотя этот сектор по-прежнему динамично развивался.

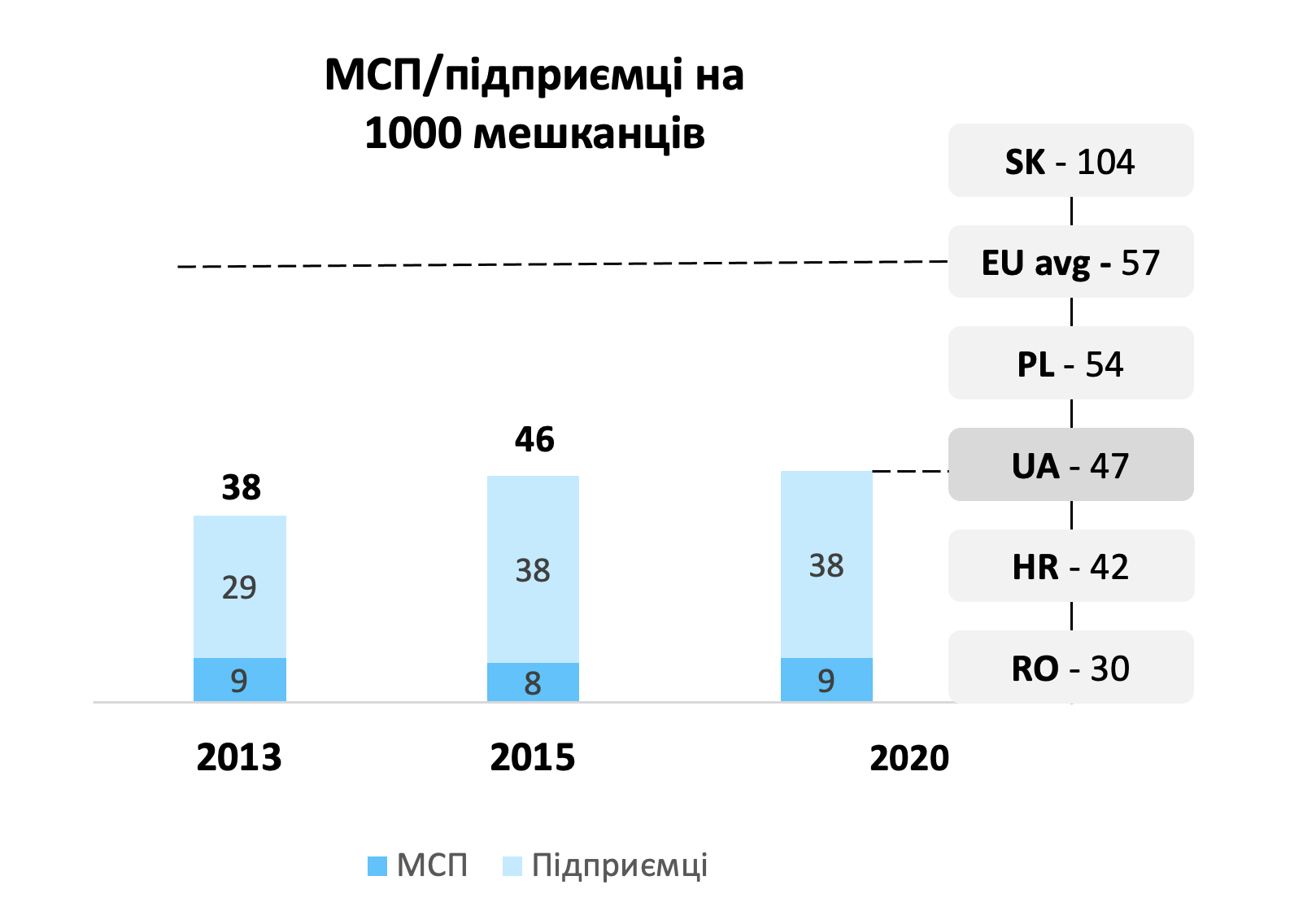

Количество активных предприятий на душу населения (включая предпринимателей без статуса юридического лица) относительно высока – 45+ на 1000 жителей. Это соотносимо с положением в Польше, где их количество несколько ниже, чем в среднем в ЕС, но выше, чем в большинстве европейских стран. В 2013–2015 годах их количество быстро выросло, однако с тех пор «замерло». Важнее то, что только около 15% предприятий являются юридическими лицами, а значит, работодателями, в то время как обычно ожидаемое значение этой доли – около 20–25%.

Для расчета доли действующего бизнеса мы используем оценки компании «Делойт» в Украине, основанные на (1) данных официальных реестров Украины, обнародованной отчетности и (2) выборке данных четырех крупных банков, которая охватывает более 20% предприятий. Такая процедура позволяет очистить официальные данные от огромного количества неактивных и спящих субъектов хозяйствования и/или фиктивных МСП, созданных с целью оптимизации налогообложения, составляющих около 40% всех зарегистрированных в Украине предприятий.

Количество МСП на 1000 жителей и доля МСП в общем обороте

Количество МСП на 1000 человек и доля МСП в общем обороте. Источник: Государственная служба статистики Украины, Ukraine IT Report 2021, исследование «Делойт» в Украине

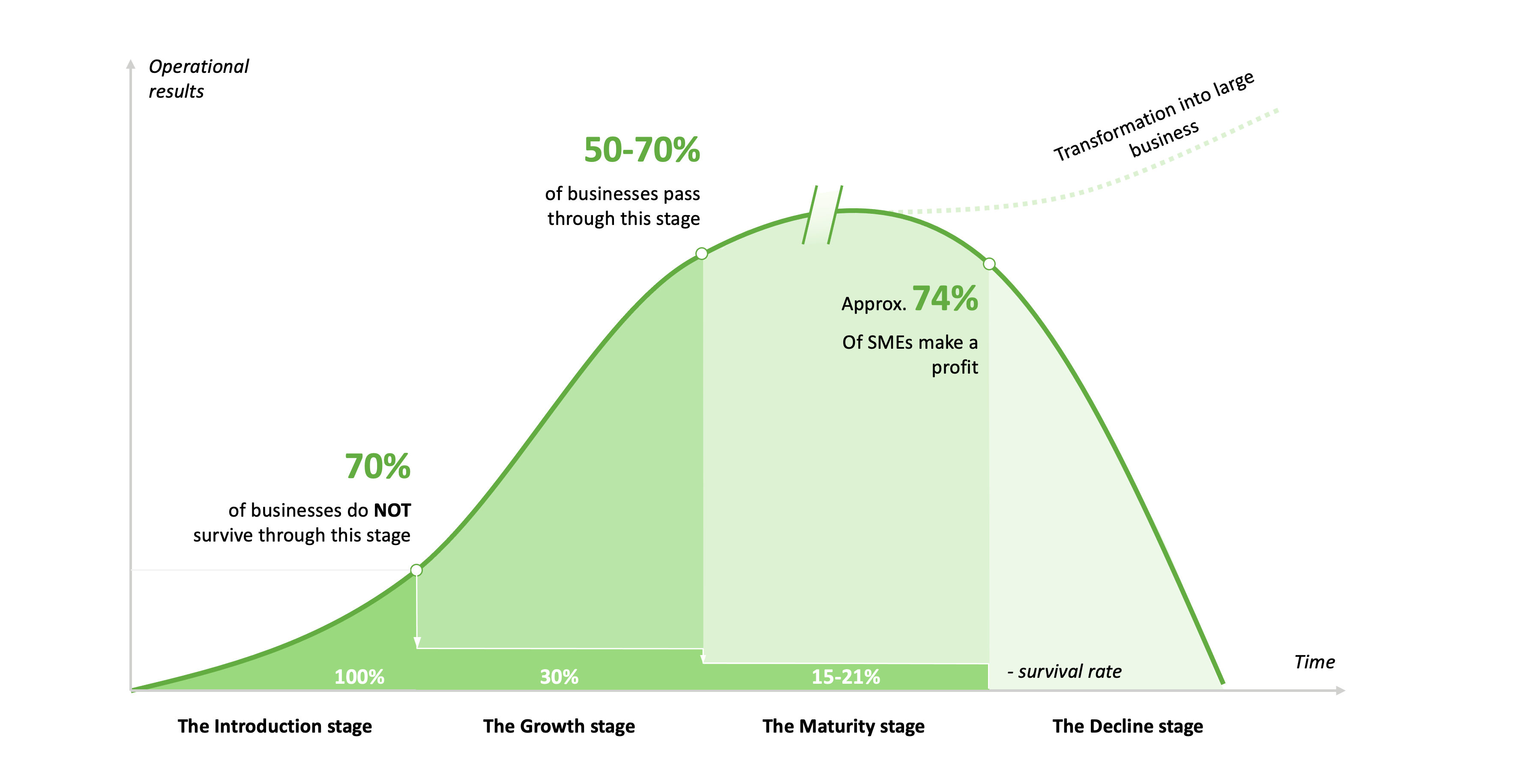

Такое большое количество активных предприятий в основном объясняется высоким коэффициентом текучести МСП. Количество открытых бизнесов, кажется, не уменьшается, а может быть, и растет. Однако средний жизненный цикл предприятий остается коротким, и немногие из них выживают в течение первого года деятельности. МСП обычно проходят цикл, состоящий из четырех этапов: запуск, рост, зрелость и упадок (рис. 3).

Жизненный цикл МСП

По статистике, около 70% предприятий не переживают этап запуска. Деятельность бизнеса на этом этапе в основном зависит от финансовых возможностей его владельца, партнеров и спонсоров, если таковые имеются. Несмотря на то что 56% корпоративных кредитов предоставляют малому и среднему бизнесу, очень мало их выдают на ранней стадии, что оказывает существенное влияние на коэффициент выживания бизнеса.

Кроме того, темпы роста предприятий достаточно скромны. На данной стадии компании сталкиваются с ростом издержек в ситуации отсутствия стабильного дохода. Из малых предприятий, которые выживают на первом этапе, только 50–70% успешно переживают этап роста. На этой стадии кредиты все еще остаются слишком дорогими для МСП. К тому же в Украине не распространены программы льготного кредитования. Так, к началу полномасштабной войны только 2500 предприятий (из более 1 млн потенциальных) получили кредиты по программе «Доступные кредиты 5-7-9%» в 2020 году. Так что если предприятию не удается привлечь средства, его дальнейшее развитие ограничено, особенно если речь идет о капиталоемкой отрасли.

В целом очевидно, что в Украине хватает людей, желающих и готовых начать бизнес, особенно учитывая, что это стало гораздо проще с 2014 года благодаря либерализации и цифровизации. Однако наблюдается относительно высокий процент неудач и нехватка инвестиций в расширение и развитие бизнеса.

Лишь 15–21% новосозданных МСП достигают третьего этапа – стадии зрелости. Зрелым бизнесам легче получить внутреннее или внешнее финансирование благодаря росту ликвидности и платежеспособности. Продолжительность этого этапа трудно измерить, поскольку она зависит от многих факторов: актуальности применяемой технологии, эффективности финансового менеджмента, стабильного предложения рабочей силы, рыночной конкуренции и т.д. В настоящее время среди активных МСП в Украине около 40% было зарегистрировано более восьми лет назад, и примерно 74% из них являются прибыльными.

В определенной точке цикла МСП могут перерасти в крупный бизнес. Обычно это требует трансформации их бизнес- и операционной модели. Пока очень небольшое количество средних предприятий в Украине вырастают в большие. Большинство из них – это международные организации, крупные холдинги или государственные предприятия. В последние годы количество крупных предприятий уменьшается из-за реорганизации государственных предприятий. В 2010 году насчитывалось 586 крупных компаний, в то время как в 2020 году их было всего 512.

МСП в Украине сложно расти в крупный бизнес из-за отсутствия доступных программ кредитования на самых ранних стадиях развития. Кроме того, низкая привлекательность страны для иностранных инвесторов препятствует привлечению иностранного капитала. Многие МСП используют незрелые практики управления, что делает невозможным перерастание в крупные компании. Наконец традиционная ориентация украинских компаний на рынки СНГ означает, что им не приходилось работать в условиях сильной конкуренции. Выходить на новые рынки в Западной Европе нелегко из-за ограниченного понимания новых рынков и правил игры.

Несмотря на эти препятствия, развитие МСП стало главным двигателем изменения отраслевой структуры экономики. Наиболее впечатляет стремительный рост IТ-отрасли за последние пять лет – с точки зрения как доли экспорта, так и вклада в ВВП.

Вызовы, стоящие перед крупными предприятиями и МСП

Вызовы, с которыми сталкиваются крупные предприятия и МСП, довольно разные. До войны главными проблемами крупных предприятий были интеграция в новые рынки, экспортные барьеры, получение доступа к иностранным рынкам капитала, судебная система и ненадлежащая защита прав собственности. Для МСП главными вызовами были судебная система и слабая защита прав собственности, мелкая коррупция в различных контролирующих государственных органах (часто это местные органы власти, хотя речь может идти и о центральных), сложное налоговое администрирование и в целом высокая налоговая нагрузка и нехватка доступного финансирования.

Государство традиционно фокусируется на проблемах крупных компаний, в то время как малым и средним предприятиям часто не хватает ресурсов для самостоятельного решения проблем. Однако существует сильное ощущение того, что развитие экономики в значительной степени зависит от развития малого и среднего бизнеса. Половина респондентов опроса «Ожидания бизнеса 2021» считают, что регуляции для малого бизнеса должны отличаться от регуляций для крупного и среднего бизнеса, в то время как другие думают, что регуляции для крупного, среднего и малого бизнеса должны быть одинаковыми (Опрос ТППУ «Ожидания бизнеса 2021»), март, 2021 г.).

Определенные секторы (в частности, сфера услуг) могут преодолевать эти препятствия, поскольку имеют более низкие потребности в капитале и часто более способны защищать свои денежные потоки и имущество, сосредотачиваясь на экспортных рынках. Это особенно актуально для инновационных секторов, связанных с цифровыми технологиями (в частности, IТ), а также потребительских служб доставки и креативных отраслей в целом.

Украинская бизнес-среда до полномасштабной войны

В исследовании «Ожидания бизнеса 2021» (ТППУ) большинство респондентов (69,5%) отметили, что состояние бизнес-климата («качество государственных регуляций и их соблюдение органами власти») в 2020 году ухудшилось. Прогнозы на 2021 год оказались неоднозначными и осторожно нейтральными.

Отвечая на вопрос о возможных способах улучшения бизнес-климата в Украине, более 90% респондентов назвали сокращение коррупции в органах государственной власти, дерегуляцию предпринимательской деятельности по удешевлению ведения бизнеса, существенное сокращение количества государственных регуляций и ограничение вмешательства государства в регулирование предпринимательской деятельности. Более 80% респондентов отметили упрощение законодательства о труде, надлежащее исполнение органами власти требований Закона о государственной регуляторной политике, а также предоставление государством дешевых кредитов и налоговых льгот.

Похоже, проблемы, о которых говорили респонденты, также объясняют слабую готовность иностранных частных инвесторов работать в Украине, что приводит к низкому притоку прямых иностранных инвестиций.

В опросе, проведенном в сентябре 2021 года Американской торговой палатой (AmCham) в Украине среди 100 генеральных директоров и топменеджеров компаний-членов AmCham, 90% дали положительный прогноз по финансовому состоянию своих компаний в конце 2021 года (Американская торговая палата в Украине, климат в Украине: постпандемический горизонт», сентябрь, 2021 г.). По сравнению с пандемическим 2020 годом, две трети респондентов сообщили о росте доходов, около половины – об увеличении количества работников, а еще почти треть – об увеличении инвестиций.

Статус-кво после шести месяцев полномасштабной войны

Полномасштабное вторжение России в Украину принесло новые вызовы, которые затронули как крупные компании, так и малый и средний бизнес, но сильнее сказались на МСП. Первым следствием стало то, что предприятиям приходится сталкиваться со снижением спроса на свою продукцию. 75% компаний сообщают о значительном уменьшении спроса, при этом 70% ищут новых клиентов и каналы сбыта. 20% компаний сталкиваются с просрочкой либо отсутствием оплаты от клиентов.

Вторым последствием является то, что предприятия сталкиваются с нехваткой финансирования. 40% компаний нуждаются в оборотном капитале, которого им не хватает из-за почти полного прекращения банковского кредитования. 36% предприятий активно ищут финансирование. Программой «Доступные кредиты 5-7-9%» в 2022 году воспользовались только 4% опрошенных компаний.

Третьим следствием войны являются логистические проблемы. 44% предприятий испытывают трудности, связанные с логистикой и транспортировкой. Наблюдается разрыв привычных транспортных цепочек, вызванный блокировкой портов, поскольку приоритет предоставляется военным и гуманитарным грузам, а также нехваткой горючего из-за российских ударов по нефтеперерабатывающим предприятиям и хранилищам горючего.

Вдобавок, российские ракетные удары уничтожили в Украине 20% складских помещений (около 400 000 кв. м). В результате войны риски ведения бизнеса также выросли. Риск случайного поражения, например, ракетой для отдельного малого или среднего предприятия вне непосредственно прифронтовой зоны, хотя и не слишком велик, но примерно такой же, как стать жертвой дорожно-транспортного происшествия. Однако он все равно значителен и де-факто не подлежит страхованию.

Война также обострила некоторые существующие проблемы, такие как наличие человеческого капитала и рабочей силы. По меньшей мере 5,1 млн человек выехали за границу с февраля 2022 года, и 25% из них не уверены, что вернутся в обозримом будущем.

Другие проблемы – коррупция и администрирование налогов – также остаются актуальными, хотя и не столь насущными. Мы видим, что вопросы прав собственности и коррупции отодвигаются на задний план – частично из-за наличия более насущных вопросов, а частично из-за более низкой толерантности к мелкой коррупции в центральном правительстве и меньших возможностей для нее. Реестры прав собственности закрыты уже длительное время, небольшие предприятия менее склонны соглашаться платить коррупционный налог и т.д.

Был проведен ряд опросов для оценки текущего состояния бизнеса после шести месяцев войны. Мы рассказываем о трех из них, которые охватывают три разных, хотя и не взаимоисключающих, части бизнес-сообщества. Первый – опрос 117 представителей компаний-членов AmCham, охватывающий преимущественно средние или крупные/средние компании, многие из которых являются дочерними компаниями многонациональных компаний (MNC) (Опрос Американской торговой палаты, август, 2022 г.).

Опрос показал, что после шести месяцев войны 72% компаний полностью функционируют, 27% продолжают функционировать частично, а 1% заморозили операции. 83% выплачивают заработную плату в полном объеме, 16% сократили заработную плату, а 1% не выплачивают ее совсем. 22% респондентов отметили, что заводы, фабрики, мощности, склады и офисы их компаний были повреждены (половина из них получили неисправимые повреждения, а половина – незначительные). 6% респондентов отметили, что их активы по-прежнему находятся под оккупацией. 96% сообщили, что намерены продолжить деятельность в Украине в 2023 году.

Второй опрос, проведенный агентством Advanter, охватывает преимущественно малые и средние компании. В нем приняли участие 842 участника (Advanter, Состояние и потребности бизнеса в условиях войны: результаты опроса в июле 2022 г.). По сравнению с бизнес-ситуацией накануне полномасштабной войны против Украины, почти 40% респондентов сообщили, что предприятия полностью или почти полностью прекратили работу. Около 11% отметили, что не поменяли или даже увеличили объем производства. 19% участников сообщили о релокации их бизнеса преимущественно внутри страны или рассматривают такую возможность. 81% вообще не проводили релокацию. Доля перемещенного бизнеса самая высокая в ІТ-секторе, где более 10% предприятий в основном или полностью переехали за границу.

Третий опрос, проведенный в июле 2022 года, охватил владельцев и руководителей малого, среднего и крупного украинского бизнеса, при этом большинство участников представляли малый бизнес (Gradus, Опрос украинского бизнеса, июль, 2022). Только 22% из 104 респондентов отметили, что их бизнес работает как раньше. Половина работает только частично, а 19% участников засвидетельствовали о приостановлении деятельности. 12% сообщили о полной или частичной релокации своего бизнеса, 20% находились в процессе частичной или полной релокации, а 18% отметили, что их бизнес нуждается в релокации, но еще не перемещен. Около половины респондентов отметили, что их бизнес не нуждается в перемещении. Из тех, кто провел релокацию, 72% переехали в пределах Украины, 17% – в пределах Украины и за границу, а 11% – за границу. Странами для релокации в основном стали страны Евросоюза (62%). 83% участников считают, что украинский бизнес может быть конкурентным и успешным на европейских рынках.

Улучшение бизнес-среды: прогноз для Украины на будущее

Несмотря на постепенное улучшение бизнес-среды в Украине до войны, предстоит еще долгий путь, особенно если целью является вступление в ЕС в не слишком отдаленном будущем. В некоторых аспектах (например, запуск бизнеса) в последние семь лет наблюдается прогресс, поэтому важно сохранить достигнутое. Когда речь идет о ведении бизнеса, предприятия все еще подпадают под действие большого количества регуляций, поэтому важной целью должно быть облегчение администрирования и ограничение коррупции.

Собственно дерегуляция не кажется главным приоритетом ближайшего будущего. Так же не нужно создавать специальные экономические зоны, которые кое-кто поддерживает. Ведь речь не идет о содействии переходу от плановой экономики к рыночной, что являлось основанием для создания специальных экономических зон в Китае. В целом, в Украине, скорее, нужно улучшить бизнес-среду с особым фокусом на решении порожденных войной новых вызовов.

Следовательно, готовясь к будущему Украины после войны, правительству следует отвечать как на традиционные, так и новые вызовы, связанные с войной, а также учитывать различия между крупными предприятиями и МСП.

Традиционными вызовами для крупных предприятий является доступ к новым рынкам и иностранному капиталу. Для МСП традиционными вызовами являются коррумпированные государственные институции и налоговая нагрузка, в том числе административная. Традиционными проблемами как для крупных, так и для малых и средних компаний являются судебная система и слабая защита прав собственности, а также нехватка квалифицированного человеческого капитала.

Война принесла новые вызовы, от которых страдают все типы предприятий: разрушение инфраструктуры, снижение спроса на товары и услуги, нехватка финансирования оборотного капитала и логистические проблемы.

Чтобы ответить на эти вызовы, правительство должно сосредоточиться на таких областях.

Рыночное стимулирование

Поскольку 70% предприятий определяют своим главным приоритетом на 2022–2023 годы расширение бизнеса, реализация программы публичных закупок позволила бы не только закрыть неотложные потребности органов власти, но и поддержать местные МСП. Необходимый толчок этому могла бы придать приоритизация местных компаний при публичных закупках. Кроме того, расширенные программы регионального экономического развития и большее участие в них МСП поддержали бы местную экономику. Создание альтернативных транспортных путей, например по железной дороге через соседние страны и речными баржами, помогло бы развитию бизнеса (подробнее об этом в разделе об инфраструктуре).

Доступ к финансированию

Общие потребности только малых и средних предприятий оцениваются в $73 млрд, в то время как средняя сумма, необходимая для одной фирмы (ticket size), составляет от $30 000 до $300 000 дополнительного финансирования. Следовательно, правительству необходимо расширить программу «Доступные кредиты 5-7-9%». Однако само государство не сможет обеспечить требуемое финансирование. Другой, не менее важной, целью должно быть привлечение частных ПИИ, поскольку правительство и международные доноры не смогут покрыть все расходы. Конечной целью должно быть повышение уровня инвестиций до 30–35% ВВП в течение следующих 8–10 лет, причем, по крайней мере, половина этих инвестиций должны поступать не от правительства. Эффективным способом стимулирования инвестиций может стать поддержка ЕС в форме фондов совместного инвестирования и гарантий.

Страхование

Важной причиной нехватки финансирования для предприятий является то, что они не могут получить страхование от военных рисков. Хотя, как объяснялось выше, непосредственный риск для предприятий вне зоны боевых действий довольно низкий, военные риски не подлежат страхованию. Проблемой для страховых компаний является то, что с июля 2022 года международные перестраховщики не предоставляют возможности страховать военные риски страховщикам, работающим в Украине. Отсутствие страхования не только мешает развитию украинского бизнеса и инвестиций, но и является одним из главных препятствий для притока прямых иностранных инвестиций в страну.

Следовательно, начало программ страхования, покрывающих такие риски, имеет большое значение. Впрочем, пока нет предложений относительно того, как изменить ситуацию во время активных боевых действий. Экспертная группа (Ukraine War Insurance Group) подготовила рекомендации по предстоящему страхованию военных рисков, которое может финансировать Консорциумный донорский фонд под контролем Кабинета Министров Украины и под наблюдением Национального банка Украины (НБУ) как главного регулятора страхового рынка. Согласно рекомендациям группы, Фонд должен субсидировать страхование военных рисков в Украине после окончания активной фазы войны, постепенно сокращая субсидирование и завершив его через 10 лет.

Налоговая реформа

Предприятия выиграют от понижения налоговых ставок и упрощенного налогового администрирования. Некоторые призывают к резкому снижению налогов, утверждая, что это уменьшит стимулы работать «в тени» и снизит коррупцию. Однако пока это не представляется возможным, поскольку приведет к значительным потерям бюджета.

Более продуктивным подходом является уменьшение административной налоговой нагрузки (например, упростив администрирование налогов). Чтобы разобраться в действующей системе налогообложения, нужны интенсивные юридические консультации, чего особенно МСП не могут себе позволить.

Реформы по правам собственности, судебной системе и коррупции

93% представителей бизнеса считают, что власти должны провести настоящую и эффективную судебную реформу, гарантировать верховенство права и искоренить коррупцию. Эти традиционные довоенные проблемы, вероятнее всего, снова станут актуальными еще до окончания войны и, конечно, после ее завершения, поэтому важно продемонстрировать прогресс уже сейчас, внедряя реформы для решения этих вопросов, а не ждать, пока закончится война.

Инфраструктура

По состоянию на конец августа 2022 года ущерб, причиненный инфраструктуре непосредственно российскими ударами в некоторых регионах и ускоренной амортизацией из-за чрезмерного использования во всех регионах, оценивается в $113,5 млрд. Это касается дорог/железных дорог/авиасообщений, генерации энергии, складских мощностей, ирригационных/ систем и т.д. Более того, каждая пятая организация в Украине сообщает о повреждениях своих активов после шести месяцев полномасштабной войны. Поэтому необходимо создавать и внедрять программы восстановления инфраструктуры. Кроме того, необходимо разработать эффективные правовые процедуры возмещения утраченного имущества/убытков.

Человеческий капитал

Возникнет серьезный вопрос демографии и рабочей силы. Более 5 млн человек (до 15% населения) уехали из страны. Половина из них – дети и молодежь, остальные – преимущественно экономически активные люди. Хотя завершение войны станет важнейшей предпосылкой для их возвращения в Украину, необходимы дополнительные инвестиции в социальную инфраструктуру, а также реформы в сфере образования и здравоохранения. Опросы свидетельствуют о необходимости модернизации законодательства о труде. Иммиграционная и реинтеграционная политика, а также активные программы трудоустройства помогут реинтегрировать украинцев, которые вернутся на рынок труда. Такие программы необходимо разрабатывать и внедрять в сотрудничестве с бизнесом и академическими кругами (об этом говорится в разделах о рынке труда и образовании).

Стимулирование экспорта для будущего роста

Эмпирические исследования указывают на важность торговли и политики содействия торговле для увеличения ВВП (Frankel and Romer, 1999). В целом экспорт повышает производительность компаний (De Loecker, 2013), в то время как товарная структура экспорта оказывает значительное влияние на темпы роста страны (Hausman, Hwang, Rodrik, 2007). Следовательно, увеличение экспорта может стать разумной стратегией для будущего экономического роста Украины. Ввиду того, что основную часть украинского экспорта в настоящее время составляют сырьевые товары и полуфабрикаты, переход к продукции с более высокой добавленной стоимостью кажется разумной стратегией (см. часть о сельском хозяйстве ниже).

Важность приоритизации экспортных отраслей

Как стимулирование экспорта может способствовать росту, рассмотрим подробнее на примере некоторых стран, успешно применивших эту стратегию и достигших значительного прогресса в своем экономическом развитии. Как показывает их опыт, приоритизация экспортных секторов, особенно в отраслях с более высокой добавленной стоимостью, может стать важным двигателем роста. Другим катализатором являются инвестиции в инновационные высокотехнологичные отрасли, содействие исследованиям и разработкам, а также переквалификация рабочей силы.

В первую референтную группу входят Республика Корея, Гонконг, Тайвань и Сингапур – страны, которые известные как четыре «Азиатских тигра». Основными движущими силами роста их экономик во второй половине XX века стали ориентация на экспорт, жесткая политика в области развития и инвестиции в инновации. Эти четыре страны выбрали разные подходы. Так, Сингапур и Гонконг ввели неолиберальные торговые режимы для содействия свободной торговле, тогда как Тайвань и Южная Корея применяли гибридные режимы, подходящие их экспортным предприятиям, в частности, введя стимулы для экспорта товаров.

Следует отметить, что основное внимание было сосредоточено на экспорте продукции с высокой добавленной стоимостью. Для всех четырех «Азиатских тигров» самыми крупными по объему экспортными секторами в 2020 году были: электрическое оборудование, оборудование и запчасти; устройства для записи и воспроизведения телевизионного изображения и звука, а также части и аксессуары таких изделий (до 50% общего экспорта Тайваня, около 30% общего экспорта Сингапура и Республики Корея и 24% общего экспорта Гонконга); ядерные реакторы, котлы, машины и механические устройства (в среднем 13% всего экспорта каждой из стран в 2020 году).

Приоритизация экспорта вместе с другими программами содействия развитию помогла этим четырем странам достичь среднего темпа роста реального ВВП в 7,5% в год в течение трех десятилетий (с середины 1960-х годов до 2000-го) (CFI Team).

Вьетнам является еще одним примером государства, которое с 1986 года достигло значительного прогресса, изменив свою экономическую стратегию на политику «открытых дверей». Страна сместила фокус по экспорту сырья и текстиля на то, чтобы стать производственным хабом для крупных иностранных компаний. В 2020 году 40% ее общего экспорта составляли машины и электроника и 15% – текстиль и обувь. Для сравнения, в 2000 году более 18% экспорта составила сырая нефть и более 25% – текстиль и обувь (OEC 2020).

С середины 1970-х для достижения экономического роста Израиль пошел по пути трансформации структуры экономики, придавая приоритет инновационным, высокотехнологичным отраслям. С учетом внешней среды страна также сосредоточилась на развитии оборонного сектора, в частности на производстве сложных военных систем как для внутреннего рынка, так и на экспорт. Сегодня Израиль входит в число 10 крупнейших экспортеров военной техники (Стокгольмский международный институт исследования проблем мира). Этот опыт может стать полезным примером для Украины, поскольку она имеет высокий внутренний спрос на военную технику и потенциал стать одним из ведущих производителей вооружения.

В последние годы Израиль превратился в бурно развивающуюся инновационную экономику (страна входит в десятку лучших Bloomberg Innovation Index 2021), благодаря специальным правительственным программам, направленным на поддержку научно-технического сектора. В частности, за последние 10 лет страна тратила более 4% своего ВВП на государственные исследования и разработки, и эта цифра растет (с 4% в 2010 году до 5,4% в 2020-м). Израильские высокотехнологичные отрасли процветали и были главным двигателем экономического роста за последние годы. Производство высокотехнологичных отраслей в 2021 году выросло более чем на 10%, а его доля в ВВП Израиля осталась постоянной – 15,3%. Более того, в 2021 году высокотехнологичный экспорт составил 54% экспорта Израиля (16% – высокотехнологичные товары и 38% – высокотехнологичные услуги). Это пример для Украины, где отрасли высоких технологий сейчас составляют около 5% ВВП.

Несмотря на то что приведенные примеры являются мощным сигналом, что содействие экспорту может стимулировать рост, их не следует просто копировать без тщательного анализа того, как это можно применить для Украины. Необходимо обеспечить, чтобы этим не воспользовались лоббистские группы для получения преференций за счет других отраслей промышленности.

Евроинтеграция

Наконец новые возможности открывает перспектива присоединения к ЕС, хотя она также приносит и новые ограничения вроде зеленой энергии, политики охраны труда, либерализации торговли и т.д. Сотрудничество с экспортно-кредитными агентствами других стран может помочь привлечь финансирование для подготовки украинского бизнеса к работе по правилам ЕС. Экспортеры должны получить институциональную поддержку, такую, как обучение и выход на рынок. Компания также нуждается в финансовой и технической поддержке для повышения соответствия отраслевым сертификациям и стандартам для выхода на рынок ЕС (например, отслеживание продукции). Кроме того, через сотрудничество с агентствами по трудоустройству (EURES) необходимо обеспечить доступ к украинской рабочей силе в ЕС.

Секторальный анализ

Чтобы добиться быстрых и эффективных результатов, правительство может сосредоточиться на потребностях «приоритетных отраслей», прежде всего сельского хозяйства, металлургии, а также стартапов, в том числе IТ-стартапов. Ниже мы предлагаем более глубокий анализ этих секторов.

Аграрный сектор

Статус-кво до войны

Сельскохозяйственная продукция является важнейшей статьей украинского экспорта. В 2021 году агроэкспорт составил $27,8 млрд, то есть 41% общего экспорта товаров ($68 млрд). В сельском хозяйстве Украины занято около 14% населения.

Украина имеет благоприятные условия для производства сельскохозяйственной продукции, особенно зерновых и масличных культур. Пахотные земли занимают более 55% территории Украины. Почвы особенно богаты питательными веществами, а климатическая зона умеренная с теплым летом, достаточным количеством дождей и суровой зимой, что помогает в борьбе с вредителями и уменьшает необходимость использования пестицидов.

Украина – один из ведущих мировых производителей и экспортеров сельскохозяйственной продукции. Она играет решающую роль в поставках масличных культур и зерна на мировой рынок. В 2021/2022 маркетинговом году страна произвела более 30% мирового производства подсолнечника и подсолнечного масла и более 27% подсолнечного шрота (Министерство сельского хозяйства США, апрель, 2022). Это сделало ее мировым экспортером номер один подсолнечного масла (46% мирового экспорта) и подсолнечного шрота (54% мирового экспорта). Страна занимает шестое место по объему производства и третье по объему экспорта рапса (20% мирового экспорта), четвертое место по производству и третье по экспорту ячменя (17% мирового экспорта) и шестое по производству и четвертое по экспорту кукурузы (12% мирового экспорта) .

Как и Российская Федерация, Украина является ключевым поставщиком для многих стран, которые сильно зависят от импорта продуктов питания и многие из них относятся к группе наименее развитых стран (LDC) и группе стран с низким уровнем доходов и дефицитом продовольствия (LIFDC).

Влияние войны

Некоторые сельскохозяйственные угодья (в настоящее время около 5%) непосредственно пострадали от войны, в том числе от танков и мин.

Кроме того, из-за призыва на военную службу и миграцию работников возникла нехватка сельскохозяйственных работников, например, трактористов для работы в полях.

Активные боевые действия также нанесли ущерб внутренней транспортной инфраструктуре (преимущественно железным дорогам) и морским портам на Черном море, а также инфраструктуре хранения и обработки агропродукции. Особенно проблематично ослабление экспортных мощностей из-за закрытия портов и повреждения элеваторов, которые используются для временного хранения зерна. Продолжаются усилия по увеличению украинского экспорта сельскохозяйственной продукции с помощью альтернативных путей транспортировки, например железной дорогой через соседние страны и речными баржами. Однако железнодорожные перевозки сдерживают нехватку железнодорожных вагонов в соседних странах. К тому же трансграничные перевозки по железной дороге в Польшу усложнены из-за разной ширины колеи.

Как уже отмечалось выше, еще одним препятствием для ведения бизнеса является отсутствие страхования для покрытия военных рисков.

Предыдущие сложности

Из-за достаточно большого масштаба посевных площадей, до сих пор максимизация урожая на единицу площади не была приоритетом. По сравнению с западноевропейскими аграрными регионами, Украина использует меньше высококачественных удобрений и пестицидов, что приводит к более низкой средней урожайности.

В сельскохозяйственной отрасли доминируют особо крупные агрохолдинги с посевными площадями до 100 000 га. Для сравнения, западноевропейские фермы обычно занимают около 70 гектаров. Одним из последствий размера украинских компаний есть то, что они менее успешно внедряют эффективные системы поощрения и надлежащего управления. Это увеличивает риск коррупции. До сих пор почти не применялись цифровые технологии для повышения эффективности производства (например, для оптимального внесения удобрений и пестицидов).

Что делать с экономикой после войны?

Первоочередной целью должно быть обеспечение экспорта – не только в интересах украинской экономики, но и учитывая важность украинского экспорта для гарантированной поставки продовольствия на мировой рынок.

Важным условием для этого является ремонт поврежденных или строительство новых зернохранилищ. Для создания альтернатив морскому экспорту требуются безопасные железнодорожные маршруты с соответствующей грузоемкостью. В настоящее время наиболее благоприятным вариантом являются железнодорожные перевозки в порты Румынии на Черном море. Железнодорожные перевозки в страны Западной Европы не только потребуют гораздо больше времени – на Западе не хватает необходимых портовых мощностей для дальнейшей транспортировки зерна по морю. Железнодорожные перевозки до сих пор усложнены из-за разной ширины колеи в разных странах.

Второй частью стратегии восстановления страны после войны должно быть создание резервного парка техники (тракторов, комбайнов) и быстрая замена уничтоженной техники. Для этого агропредприятиям необходимо привлечь финансирование. Для поддержки поставок техники можно привлечь западные гарантии.

Заглядывая в дальнейшее будущее, в третью часть стратегии восстановления следует включить переосмысление набора выращиваемых культур с фокусом на повышение продуктивности. К примеру, украинские земли также подойдут для выращивания сои (строгие зимы, сухое жаркое лето). Для повышения производительности аграрного сектора в целом было бы полезно увеличить глубину переработки, например, перерабатывать зерно в муку или использовать зерновую продукцию в животноводстве. Успешным примером является переработка семян подсолнечника для производства подсолнечного масла, для которого потребовалось 6–7 лет. В то же время это свидетельствует о том, что потенциал перехода на более высокую ступень цепи добавленной стоимости в ближайшем будущем ограничен, поскольку установка производственных мощностей и необходимой инфраструктуры требует времени. К примеру, в случае экспорта муки вместо зерна вероятность внедрения переработки зерна на муку в последующие пять лет оценивается в 20%. И вообще было бы полезно подготовиться к увеличению инвестиций в ирригацию.

Металлургия

Статус-кво до войны

Металлургическая отрасль традиционно была одним из главных двигателей экспорта и инвестиций в Украину. Экспорт стали пока не настолько важен, как 15–20 лет назад, когда на него приходилось до 30% украинского экспорта. Впрочем, в последние годы доля этой отрасли в экспорте все еще достигала 20% (Госстат, Национальный банк Украины). В результате первой волны российского вторжения в 2015–2016 годах инвестиции в производство стали и железной руды резко сократились. Однако с тех пор инвестиционные программы активизировались, генерируя почти $1,5 млрд ежегодных инвестиций в основной капитал (Министерство финансов Украины), что составляет более 5% от общего среднегодового объема инвестиций.

Несмотря на то что отрасль все еще в значительной степени использует советское наследие – огромные интегрированные металлургические заводы, она постепенно реструктуризировалась и обновлялась, производя продукцию с большей добавленной стоимостью и экспериментируя с инновациями. Торговые барьеры ЕС и отсутствие прямых иностранных инвестиций в отрасль, в которой до сих пор доминируют крупные местные игроки олигархического типа, исторически тормозили темпы реструктуризации, но это также начало меняться в последние несколько лет.

Одной из самых амбициозных, если не экспериментальных, инвестиционных тем в последнее время является «зеленая сталь». Украина находится в выгодной позиции в плане поддержки объявленного ЕС перехода на производство углеродно-нейтральной стали, поскольку имеет богатые месторождения железной руды, развитые обогатительные мощности, относительно дешевую энергию и инфраструктуру для транспортировки водорода. Более того, все это расположено сравнительно близко от основных перерабатывающих мощностей на местах и в Европе, то есть имеются все компоненты для того, чтобы стать поставщиком DRI (direct reduced iron – железа прямого восстановления) и полуфабрикатов для потенциальной цепочки производства «зеленой стали».

Влияние войны

Металлургическая отрасль особенно сильно пострадала от войны. Во-первых, в Мариуполе Украина потеряла два своих крупнейших металлургических комбината – «Азовсталь» и ММК имени Ильича (первый, скорее всего, настолько поврежден в результате боевых действий, что не подлежит восстановлению). Итого они составляли до 40% мощностей страны по производству готовой металлопродукции. Около 50% железорудных месторождений находятся на неподконтрольных Украине территориях или в местностях, существенно пострадавших в результате длительных боевых действий.

Главным препятствием сейчас является логистика. Закрытые уже несколько месяцев морские порты возделывают лишь ограниченные объемы сельскохозяйственного экспорта. Способности железной дороги далеки от необходимых для поддержания традиционного уровня экспорта и перегружены стратегически более важным сельскохозяйственным экспортом.

Местный спрос снизился из-за приостановки большинства проектов в сферах тяжелой промышленности и инфраструктуры. Кроме того, динамика мирового спроса неблагоприятна для Украины – экономика Китая продолжает замедляться, значительных санкций в отношении российской стали нет, а на рынке наблюдается избыток предложения. В результате Украина больше не входит в двадцатку крупнейших мировых производителей стали. Экспорт сократился примерно до 30% довоенного уровня, а использование имеющихся производственных мощностей снизилось до 15–20%.

Будущее украинской стали – что нужно сделать

Сегодня перспективы для Украины и ее экономики могут казаться мрачными, однако длительного падения можно избежать, если умело подойти к разрешению ситуации. Послевоенное восстановление, вне зависимости от его уровня, может стать «клондайком». Скорее всего, оно создаст значительный спрос на длинномерный прокат и даже потребует развертывания дополнительных мощностей для производства плоского проката (учитывая разрушение «Азовстали»). Тема «зеленой стали» остается спекулятивной, но если это направление правильно развивать, оно может стать еще одним двигателем роста экспорта и инвестиций.

Умная стратегия, скорее, означает не стремиться восстановить все разрушенное во время войны (в частности, интегрированные металлургические комбинаты в Мариуполе), а инвестировать в более гибкие и инновационные производственные мощности и инфраструктуру (транспорт, энергетику, другие технологии создания низкоуглеродной цепочки добавленной стоимости и экспорта). Экспортный фокус должен быть чистым, а не валовым экспортом. Хотя может быть нелегко сразу достичь довоенного объема экспорта, разумные инвестиции могут помочь заместить импорт (например, сократить импорт железной руды, запустить местное производство ветроэлектрогенераторов, уменьшить импорт строительных материалов).

Реструктуризация металлургической отрасли потребует государственной поддержки – не столько в смысле финансирования, сколько в плане обеспечения тесного партнерства с ЕС для содействия интеграции украинской металлургии в европейские цепочки добавленной стоимости (общие инфраструктурные проекты, устранение торговых барьеров, совместные программы по производству «зеленой стали») и безопасности, потенциальный доступ к инфраструктурным фондам ЕС). Успешная реструктуризация также потребует серьезного изменения в отношении со стороны украинских «стальных баронов». Им нужно будет стать более открытыми к прямым иностранным инвестициям и равноправному партнерству с европейскими инвесторами.

Наконец, успех этой реструктуризации будет зависеть от снижения фундаментальных рисков инвестиционного климата. Для этого необходима стабильная и контролируемая военная ситуация, доступ к природным ресурсам (руда, энергоносители, коксующийся уголь), наличие страхования и надежная защита прав собственности. Если все это реализовать надлежащим образом, этот сектор может стать магнитом для ежегодных инвестиций объемом до $10 млрд и быстро стать положительным фактором влияния на чистый экспорт после окончания войны.

IT-сектор и стартапы

Статус-кво до войны

В 2021 году Украина заняла 11-е место в рейтинге ІТ-конкурентоспособности среди европейских стран со средним уровнем дохода. ІТ-сектор занял первое место в экспорте услуг, достигнув более 4% ВВП Украины в 2021 году. За последние три года отрасль увеличила экспорт более чем вдвое. В 2021 году экспортный доход составил $6,9 млрд. При сохранении текущей тенденции прогнозируемые экспортные доходы в 2022 году составят $8,5 млрд. На рынке труда активно работает более 5000 IT-компаний (включая стартапы). За последние три года количество специалистов в этом секторе выросло более чем на 50% (Ukraine IT Report 2021).

В Украине зарегистрировано более 2000 технологических компаний и стартапов (Ukraine Tech Ecosystem Overview). Инвестиции в сектор IТ-стартапов за последние пять лет выросли в 10 раз – с $39 млн в 2014 году до $509 млн в 2019 году (Startup ecosystem). Только с 2020-го по 2021 годы инвестиции в украинские стартапы выросли на 45% (Startups in Ukraine). В первом квартале 2022 года было заключено 11 венчурных сделок на сумму $11,5 млн (UVCA 2022). 40% украинских стартапов ориентированы на экспортный рынок, в то время как для 60% стартапов ключевым рынком является Украина (Startups in Ukraine 2021).

Вызовы, связанные с войной

Основным вызовом для ІТ-индустрии является то, что из-за войны войны 43% ІТ-специалистов стремятся уехать или рассматривают возможность выезда за границу (Ukraine Resilience 2022 War). С начала полномасштабной войны за границу уже выехало 20% айтишников. Около 3% работников были мобилизованы в ряды Вооруженных Сил или Территориальную оборону (Ukraine Resilience 2022 War).

ІТ-компании также страдают от расторжения контрактов со стороны клиентов и сталкиваются с повышенными рисками кибербезопасности.

Более половины (55,7%) ІТ-стартапов продолжают работать исключительно из Украины. С начала войны они лишились около 12,7% своих работников. 91% стартапов подтверждают, что нуждаются в финансовой поддержке для продолжения деятельности и/или расширения бизнеса. По данным Global Startup Ecosystem (2022), Украина опустилась на 16 ступеней по сравнению с 2021 годом – на 50-е место.

Вызовы, не связанные с войной

В целом развитию ІТ-индустрии, включая стартапы, мешает нехватка квалифицированного человеческого капитала. Вызовами для ІТ-индустрии является доступ к иностранным инвестиционным рынкам и недостаточная защита интеллектуальной собственности. Особенно трудно привлекать клиентов стартапам. Для них также является вызовом отсутствие программ менторства и поддержки.

Что нужно сделать

Учитывая вышеуказанные вызовы, будет полезна финансовая поддержка, в том числе с помощью в получении доступа к финансированию за рубежом. Вдобавок необходимо обеспечить благоприятные условия для защиты прав собственности (верховенство права). Наконец, следует поощрять инвестиции в стартап-акселераторы, которые предоставляют обучение и менторскую поддержку.

Вывод

Экономика Украины с 1991 года прошла длинный путь. Если до войны главными проблемами для малого и крупного бизнеса были судебная система, коррупция и получение доступа к зарубежным рынкам товаров и капитала, сейчас они сталкиваются с гораздо более фундаментальными проблемами вроде разрушенной инфраструктуры, отсутствия спроса и нехватки доступа к финансированию и страхованию.

Восстановление экономики после войны и создание новых возможностей для бизнеса потребуют решения как старых, так и новых проблем. Восстановление может и должно использоваться для инвестирования в устойчивые компании и инфраструктуру. Увеличение экспорта, углубление цепочек добавленной стоимости в агробизнесе, отладка производства экологически чистой стали и содействие IТ-стартапам создадут возможности для улучшения состояния экономики и ее развития после войны.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.