Відбудова України повинна використовуватися для інвестування в стійкі компанії та інфраструктуру. Збільшення експорту, поглиблення ланцюжків доданої вартості в агробізнесі, налагодження виробництва екологічно чистої сталі та сприяння ІТ-стартапам створять можливості для економічного розвитку.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Українська бізнес-спільнота та бізнес-середовище до війни

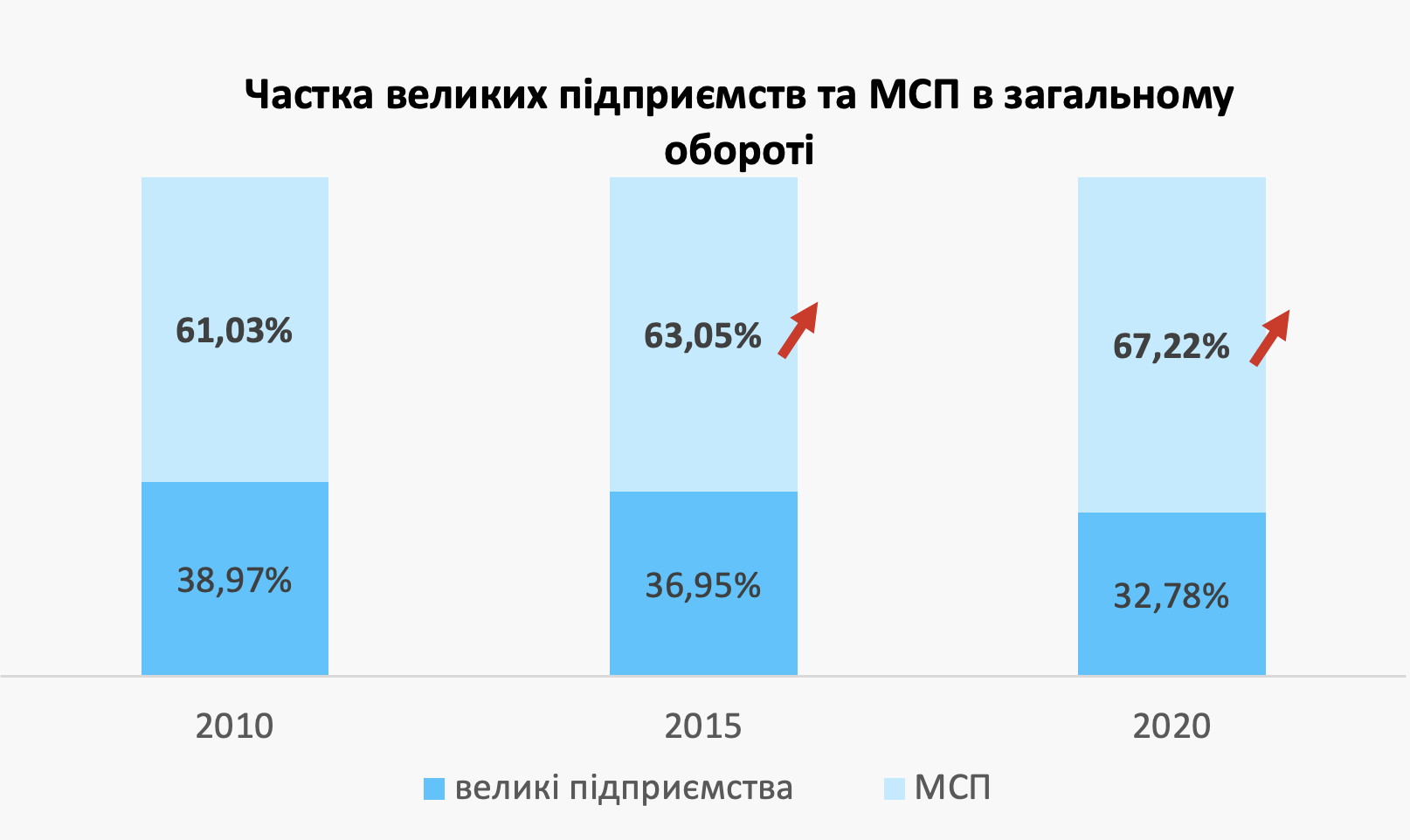

Українська бізнес-спільнота складається з двох нерівномірних сегментів, виклики та потреби яких частково збігаються, але й значною мірою відрізняються. З одного боку, це близько 500 великих підприємств з оборотом понад $100 млн. Значна частина їх контролюється державою або належить до багатогалузевих конгломератів, найбільші з яких контролюються групами, які історично називають «олігархами». На ці компанії припадає приблизно 30% загального обороту корпоративного сектору.

З іншого боку, існує близько 400 000 малих і середніх підприємств (МСП) та близько 1,6 млн приватних підприємців. Разом вони становлять решту – близько 70% загального обороту. Проте, згідно з аналізом великих вибірок МСП, що проводився місцевими консалтинговими фірмами, лише близько 60% зареєстрованих МСП насправді є діючими, тоді як приблизно 40% не ведуть регулярної комерційної діяльності. Останні можуть бути підприємствами-сателітами великого бізнесу, створеними з метою оптимізації оподаткування, «сплячими» компаніями тощо.

Структура українського бізнесу за розміром підприємств

Структура українського бізнесу за розміром підприємств

Роль малих і середніх підприємств

З 2014 року Україна має відносно вільну ринкову економіку та бурхливу підприємницьку діяльність. Роль МСП неухильно зростає з 2014 року за всіма показниками (частка обороту, зайнятості, середній обсяг продажів). Загалом це пов’язано зі швидким розвитком ІТ та сфери послуг. Після часткового відкриття ринку землі сільськогосподарського призначення кількість малих і середніх підприємств у сільському господарстві також почала зростати, хоча цей сектор і раніше динамічно розвивався.

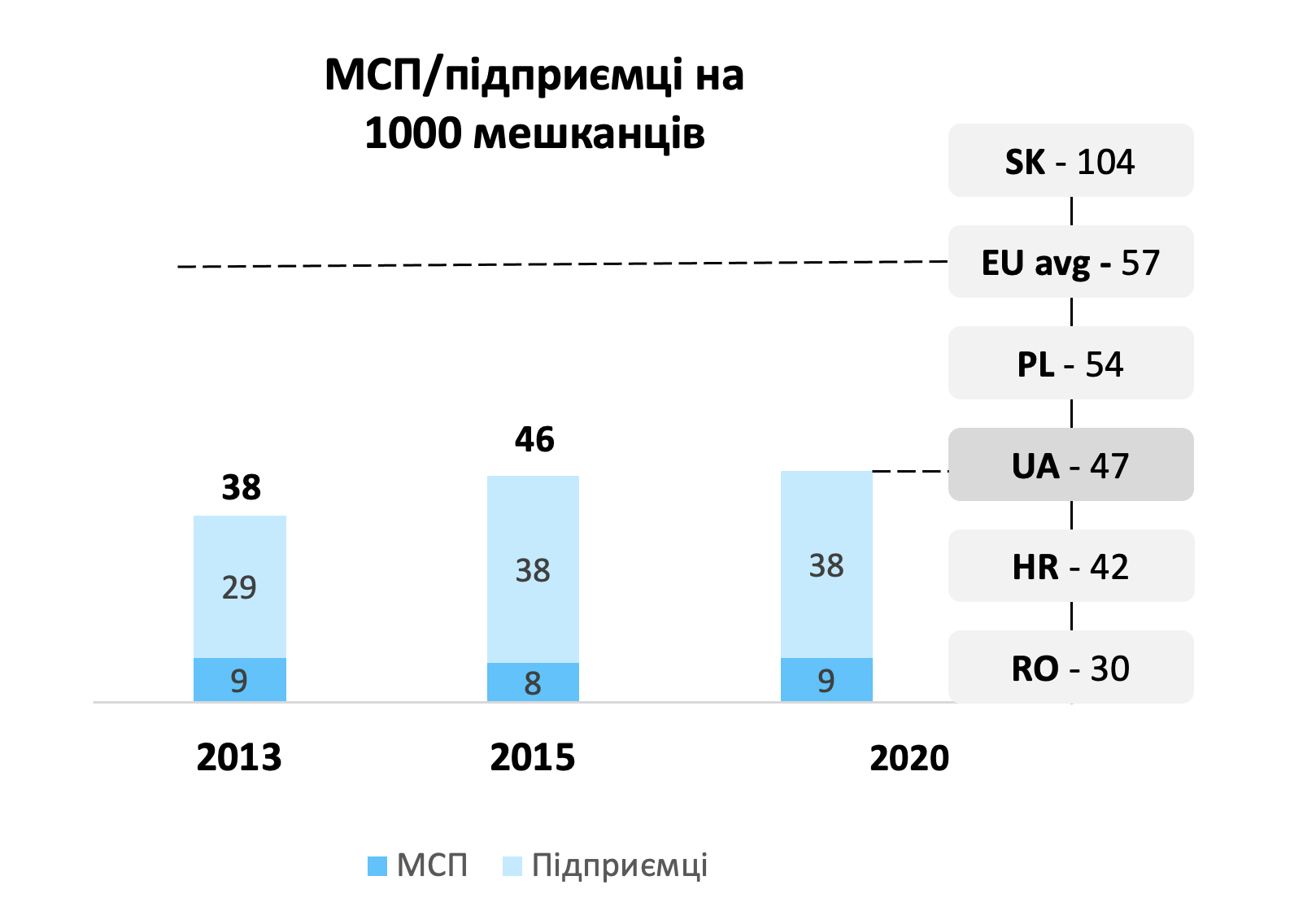

Кількість активних підприємств на душу населення (включно з підприємцями без статусу юридичної особи) є відносно високою – 45+ на 1000 жителів. Це співвідносно зі становищем у Польщі, де їх кількість дещо нижча, ніж у середньому в ЄС, але вища, ніж у більшості європейських країн. У 2013–2015 роках їх кількість швидко виросла, проте відтоді «завмерла». Важливіше те, що лише близько 15% підприємств є юридичними особами, а отже, роботодавцями, тоді як зазвичай очікуване значення цієї частки – близько 20–25%.

Для розрахунку частки діючого бізнесу ми використовуємо оцінки компанії «Делойт» в Україні, які ґрунтуються на (1) даних офіційних реєстрів України, оприлюдненій звітності та на (2) вибірці даних чотирьох великих банків, яка охоплює понад 20% підприємств. Така процедура дає змогу почистити офіційні дані від величезної кількості неактивних і «сплячих» суб’єктів господарювання та/або фіктивних МСП, створених із метою оптимізації оподаткування, які становлять близько 40% усіх зареєстрованих в Україні підприємств.

Кількість МСП на 1000 жителів та частка МСП у загальному обороті

Кількість МСП на 1000 жителів та частка МСП у загальному обороті. Джерело: Державна служба статистики України, Ukraine IT Report 2021, дослідження «Делойт» в Україні

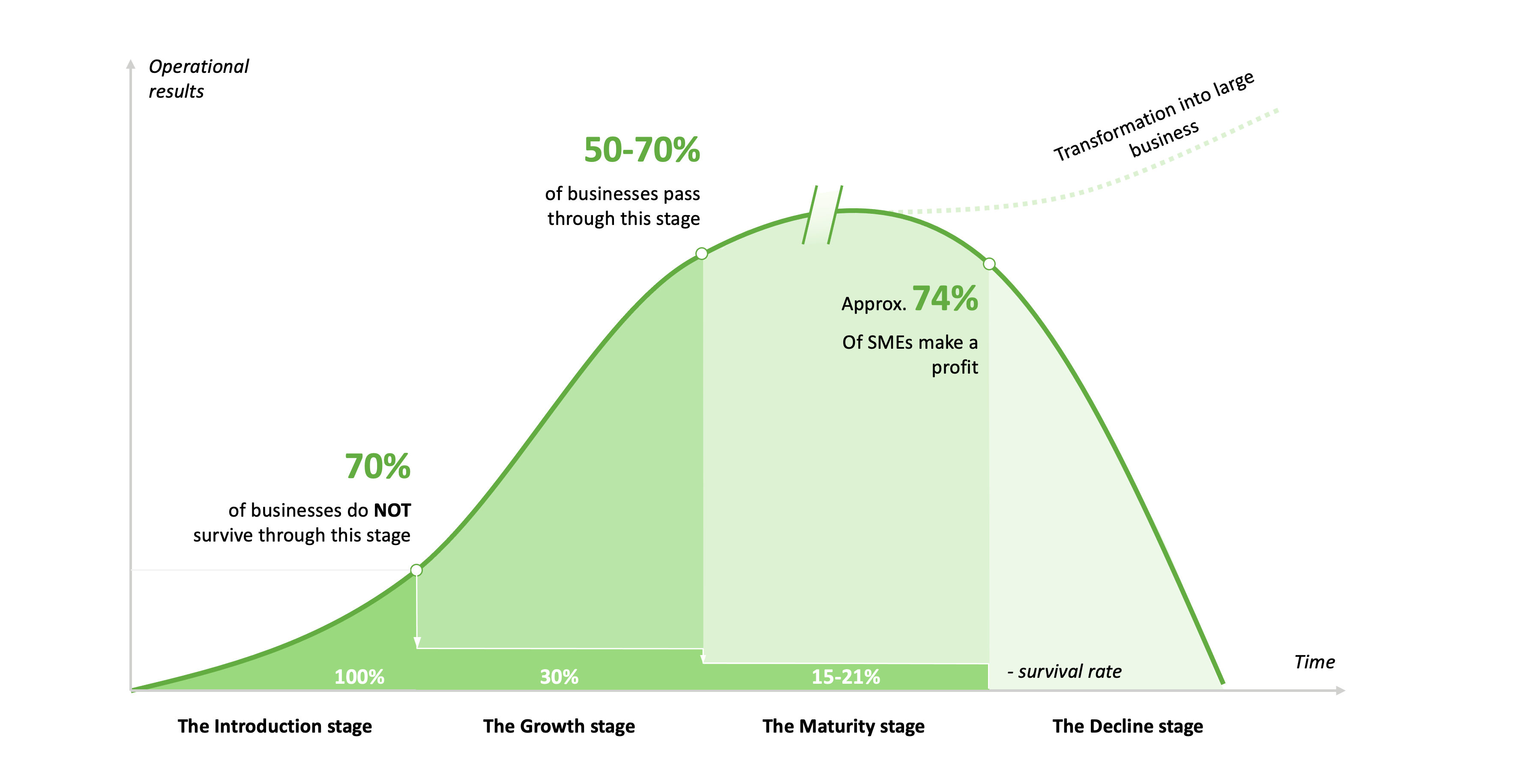

Така велика кількість активних підприємств здебільшого пояснюється високим коефіцієнтом плинності МСП. Кількість відкритих бізнесів, здається, не зменшується, а можливо, й росте. Однак середній життєвий цикл підприємств залишається коротким, і вельми небагато з них виживають протягом першого року діяльності. МСП зазвичай проходять цикл, що складається з чотирьох етапів: запуск, зростання, зрілість та занепад (рис. 3).

Життєвий цикл МСП

За статистикою, близько 70% підприємств не переживають етап запуску. Діяльність бізнесу на цьому етапі здебільшого залежить від фінансових можливостей його власника, партнерів та спонсорів, якщо такі є. Незважаючи на те що 56% корпоративних кредитів надають малому та середньому бізнесу, дуже мало їх видають на ранній стадії, що суттєво впливає на коефіцієнт виживання бізнесу.

Крім того, темпи зростання підприємств є доволі скромними. На цій стадії підприємства стикаються зі зростанням витрат в ситуації відсутності стабільного доходу. Із малих підприємств, які виживають на першому етапі, лише 50–70% успішно переживають етап зростання. На цій стадії кредити все ще залишаються занадто дорогими для МСП. До того ж в Україні не поширені програми пільгового кредитування. Так, до початку повномасштабної війни лише 2500 підприємств (із понад 1 млн потенційних) отримали кредити за програмою «Доступні кредити 5-7-9%» у 2020 році. Тож якщо підприємству не вдається залучити кошти, його подальший розвиток обмежений, особливо якщо йдеться про капіталомістку галузь.

Загалом очевидно, що в Україні не бракує людей охочих і готових розпочати бізнес, особливо враховуючи, що це стало набагато простіше з 2014 року завдяки лібералізації та цифровізації. Однак спостерігається відносно високий відсоток невдач та брак інвестицій у розширення та розвиток бізнесу.

Лише 15–21% новостворених МСП досягають третього етапу – стадії зрілості. Зрілим бізнесам легше отримати внутрішнє або зовнішнє фінансування завдяки зростанню ліквідності та платоспроможності. Тривалість цього етапу важко виміряти, оскільки вона залежить від багатьох чинників: актуальності застосовуваної технології, ефективності фінансового менеджменту, стабільної пропозиції робочої сили, ринкової конкуренції тощо. Наразі серед активних МСП в Україні близько 40% були зареєстровані понад вісім років тому, й приблизно 74% із них є прибутковими.

У певній точці циклу МСП можуть перерости у великий бізнес. Зазвичай це вимагає трансформації їхньої бізнес- та операційної моделі. Наразі дуже невелика кількість середніх підприємств в Україні виростають у великі. Більшість із них – це міжнародні організації, великі холдинги чи державні підприємства. Останніми роками кількість великих підприємств зменшується через реорганізацію державних підприємств. У 2010 році нараховувалося 586 великих компаній, тоді як у 2020 році їх було лише 512.

МСП в Україні складно виростати у великий бізнес через відсутність доступних програм кредитування на найбільш ранніх стадіях розвитку. Крім того, низька привабливість країни для іноземних інвесторів перешкоджає залученню іноземного капіталу. Багато МСП використовують незрілі практики управління, що унеможливлює переростання у великі компанії. Нарешті традиційна орієнтація українських компаній на ринки СНД означає, що їм не доводилося працювати в умовах сильної конкуренції. Виходити на нові ринки в Західній Європі нелегко через обмежене розуміння нових ринків та правил гри.

Незважаючи на ці перешкоди, розвиток МСП став головним рушієм зміни галузевої структури економіки. Найбільш вражає стрімке зростання ІТ-галузі за останні пʼять років – з точки зору як частки експорту, так і внеску до ВВП.

Виклики, що стоять перед великими підприємствами та МСП

Виклики, з якими стикаються великі підприємства та МСП, є досить різними. До війни головними проблемами для великих підприємств були інтеграція в нові ринки, експортні бар’єри, отримання доступу до іноземних ринків капіталу, судова система та неналежний захист прав власності. Для МСП головними викликами були судова система та слабкий захист прав власності, дрібна корупція в різних контролюючих державних органах (часто це місцеві органи влади, хоча може йтися і про центральні), складне податкове адміністрування та загалом високе податкове навантаження та брак доступного фінансування.

Держава традиційно фокусується на проблемах великих компаній, тоді як малим і середнім підприємствам часто не вистачає ресурсів для самостійного вирішення проблем. Однак існує сильне відчуття того, що розвиток економіки значною мірою залежить від розвитку малого та середнього бізнесу. Половина респондентів опитування «Очікування бізнесу 2021» вважають, що регуляції для малого бізнесу мають відрізнятися від регуляцій для великого і середнього бізнесу, тоді як інші думають, що регуляції для великого, середнього та малого бізнесу мають бути однаковими (Опитування ТППУ «Очікування бізнесу 2021», березень 2021 р.).

Певні сектори (зокрема, сфера послуг) можуть долати ці перешкоди, оскільки мають нижчі потреби в капіталі та часто є більш спроможними захищати свої грошові потоки та майно, зосереджуючись на експортних ринках. Це особливо актуально для інноваційних секторів, пов’язаних із цифровими технологіями (зокрема ІТ), а також споживчих служб доставки та креативних галузей у цілому.

Українське бізнес-середовище до повномасштабної війни

В дослідженні «Очікування бізнесу 2021» (ТППУ) більшість респондентів (69,5%) зазначили, що стан бізнес-клімату («якість державних регуляцій та їх дотримання органами влади») у 2020 році погіршився. Прогнози на 2021 рік виявилися неоднозначними та обережно нейтральними.

Відповідаючи на питання про можливі способи поліпшення бізнес-клімату в Україні, понад 90% респондентів назвали скорочення корупції в органах державної влади, дерегуляцію підприємницької діяльності в напрямку здешевлення ведення бізнесу, суттєве скорочення кількості державних регуляцій та обмеження втручання держави в регулювання підприємницької діяльності. Понад 80% респондентів зазначили спрощення законодавства про працю, належне виконання органами влади вимог Закону про державну регуляторну політику, а також надання державою дешевих кредитів та податкових пільг.

Схоже, що проблеми, про які говорили респонденти, також пояснюють слабку готовність іноземних приватних інвесторів працювати в Україні, що призводить до низького припливу прямих іноземних інвестицій.

В опитуванні, проведеному у вересні 2021 року Американською торговельною палатою (AmCham) в Україні серед 100 генеральних директорів і топменеджерів компаній-членів AmCham, 90% дали позитивний прогноз щодо фінансового стану своїх компаній наприкінці 2021 року (Американська торговельна палата в Україні, «Бізнес-клімат в Україні: постпандемічний горизонт», вересень 2021 р.). Порівняно з пандемічним 2020 роком дві третини респондентів повідомили про зростання доходів, близько половини – про збільшення кількості працівників, а ще майже третина – про збільшення інвестицій.

Статус-кво після шести місяців повномасштабної війни

Повномасштабне вторгнення Росії в Україну принесло нові виклики, які торкнулися як великих компаній, так і малого й середнього бізнесу, але сильніше позначилися на МСП. Першим наслідком стало те, що підприємствам доводиться мати справу зі зниженням попиту на свою продукцію. 75% компаній повідомляють про значне зменшення попиту, при цьому 70% шукають нових клієнтів та канали збуту. 20% підприємств стикаються з простроченням чи відсутністю оплати від клієнтів.

Другим наслідком є те, що підприємства стикаються з нестачею фінансування. 40% компаній потребують оборотного капіталу, якого їм бракує через майже повне припинення банківського кредитування. 36% підприємств активно шукають фінансування. Програмою «Доступні кредити 5-7-9%» у 2022 році скористалися лише 4% опитаних компаній.

Третім наслідком війни є логістичні проблеми. 44% підприємств зазнають труднощів, пов’язаних із логістикою та транспортуванням. Спостерігається розрив звичних транспортних ланцюжків, викликаний блокуванням портів, оскільки пріоритет надається військовим і гуманітарним вантажам, а також нестачею пального через російські удари по нафтопереробних підприємствах та сховищах пального.

На додачу, російські ракетні удари знищили в Україні 20% складських приміщень (близько 400 000 кв. м). Внаслідок війни ризики ведення бізнесу також виросли. Ризик випадкового враження, наприклад, ракетою для окремого малого чи середнього підприємства поза межами безпосередньо прифронтової зони, хоча й не надто великий, але приблизно такий самий, як стати жертвою дорожньо-транспортної пригоди. Проте він усе одно значний і де-факто не підлягає страхуванню.

Війна також загострила деякі існуючі проблеми, як-от наявність людського капіталу та робочої сили. Щонайменше 5,1 млн людей виїхали за кордон із лютого 2022 року, і 25% із них не впевнені, що повернуться в осяжному майбутньому.

Інші проблеми – корупція та адміністрування податків – також залишаються актуальними, хоча й не такими нагальними. Ми бачимо, що питання прав власності та корупції наразі відсуваються на задній план – частково через наявність більш нагальних питань, а частково через нижчу толерантність до дрібної корупції в центральному уряді та менших можливостей для неї. Реєстри прав власності закриті вже тривалий час, невеликі підприємства менш схильні погоджуватися платити «корупційний податок» тощо.

Було проведено низку опитувань для оцінки поточного стану бізнесу після шести місяців війни. Ми розповідаємо про три з них, які охоплюють три різні, хоча й не взаємовиключні, частини бізнес-спільноти. Перше – опитування 117 представників компаній-членів AmCham, яке охоплює переважно середні або великі/середні компанії, багато з яких є дочірніми компаніями багатонаціональних компаній (MNC) (Опитування Американської торговельної палати, серпень 2022 р.).

Опитування виявило, що після шести місяців війни 72% компаній повністю функціонують, 27% продовжують функціонувати частково, а 1% заморозили операції. 83% виплачують заробітну плату в повному обсязі, 16% скоротили заробітну плату, а 1% не виплачує її зовсім. 22% респондентів відзначили, що заводи, фабрики, потужності, склади та офіси їхніх компаній були пошкоджені (половина з них зазнали невиправних пошкоджень, а половина – незначних). 6% респондентів зазначили, що їхні активи досі знаходяться під окупацією. 96% повідомили, що мають намір продовжити діяльність в Україні в 2023 році.

Друге опитування, проведене агенцією Advanter, охоплює переважно малі та середні компанії. У ньому взяли участь 842 учасники (Advanter, Стан та потреби бізнесу в умовах війни: результати опитування в липні 2022 р.). Порівняно з бізнес-ситуацією напередодні повномасштабної війни проти України, майже 40% респондентів повідомили, що підприємства повністю або майже повністю припинили роботу. Близько 11% зазначили, що не змінили або навіть збільшили обсяг виробництва. 19% учасників повідомили про релокацію їхнього бізнесу переважно всередині країни або що розглядають таку можливість. 81% взагалі не проводили релокацію. Частка переміщеного бізнесу найвища в ІТ-секторі, де понад 10% підприємств переважно чи повністю переїхали за кордон.

Третє опитування, проведене в липні 2022 року, охопило власників і керівників малого, середнього та великого українського бізнесу, при цьому більшість його учасників представляли малий бізнес (Gradus, Опитування українського бізнесу, липень, 2022). Лише 22% зі 104 респондентів зазначили, що їхній бізнес працює, як раніше. Половина працює лише частково, а 19% учасників засвідчили про призупинення діяльності. 12% повідомили про повну або часткову релокацію свого бізнесу, 20% перебували в процесі часткової або повної релокації, а 18% зазначили, що їхній бізнес потребує релокації, але ще не переміщений. Близько половини респондентів зазначили, що їхній бізнес не потребує переміщення. З тих, хто провів релокацію, 72% переїхали в межах України, 17% – в межах України та за кордон, а 11% – за кордон. Країнами для релокації переважно стали країни Євросоюзу (62%). 83% учасників вважають, що український бізнес спроможний бути конкурентним та успішним на європейських ринках.

Поліпшення бізнес-середовища: прогноз для України на майбутнє

Незважаючи на поступове покращення бізнес-середовища в Україні до війни, попереду ще довгий шлях, особливо якщо метою є вступ до ЄС у не надто віддаленому майбутньому. У деяких аспектах (наприклад, запуск бізнесу) в останні сім років спостерігається прогрес, тож важливо зберегти досягнуте. Коли ж йдеться про ведення бізнесу, підприємства все ще підпадають під дію великої кількості регуляцій, тому важливою метою має бути полегшення адміністрування та обмеження корупції.

Власне дерегуляція не видається головним пріоритетом найближчого майбутнього. Так само не потрібно створювати спеціальні економічні зони, які дехто підтримує. Адже йдеться не про сприяння переходу від планової економіки до ринкової, що було підставою для створення спеціальних економічних зон у Китаї. Загалом в Україні радше потрібно покращити бізнес-середовище з особливим фокусом на вирішенні породжених війною нових викликів.

Отже, готуючись до майбутнього України після війни, уряду слід відповідати як на традиційні, так і на нові виклики, пов’язані з війною, а також враховувати відмінності між великими підприємствами та МСП.

Традиційними викликами для великих підприємств є доступ до нових ринків та іноземного капіталу. Для МСП традиційними викликами є корумповані державні інституції та податкове навантаження, зокрема адміністративне. Традиційними проблемами як для великих, так і для малих та середніх компаній є судова система та слабкий захист прав власності, а також брак кваліфікованого людського капіталу.

Війна принесла нові виклики, від яких потерпають усі типи підприємств: руйнування інфраструктури, зниження попиту на товари та послуги, брак фінансування оборотного капіталу та логістичні проблеми.

Щоб відповісти на ці виклики, уряд має зосередитися на таких сферах.

Ринкове стимулювання

Оскільки 70% підприємств визначають своїм головним пріоритетом на 2022–2023 роки розширення бізнесу, реалізація програми публічних закупівель дозволила б не лише закрити нагальні потреби органів влади, а й підтримати місцеві МСП. Необхідний поштовх цьому могла би надати пріоритезація місцевих компаній під час публічних закупівель. Крім того, розширені програми регіонального економічного розвитку та більша участь у них МСП підтримали б місцеву економіку. Створення альтернативних транспортних шляхів, наприклад, залізницею через сусідні країни та річковими баржами допомогло б розвитку бізнесу (детальніше про це в розділі про інфраструктуру).

Доступ до фінансування

Загальні потреби лише малих і середніх підприємств оцінюються в $73 млрд, тоді як середня сума, необхідна для однієї фірми (ticket size), становить від $30 000 до $300 000 додаткового фінансування. Отже, уряду необхідно розширити програму «Доступні кредити 5-7-9%». Однак сама держава не зможе забезпечити необхідне фінансування. Іншою, не менш важливою, метою має бути залучення приватних ПІІ, оскільки уряд та міжнародні донори не зможуть покрити всі витрати. Кінцевою метою має бути підвищення рівня інвестицій до 30–35% ВВП протягом наступних 8–10 років, причому принаймні половина цих інвестицій мають надходити не від уряду. Ефективним способом стимулювання інвестицій могла би стати підтримка ЄС у формі фондів спільного інвестування та гарантій.

Страхування

Важливою причиною браку фінансування для підприємств є те, що вони не можуть отримати страхування від воєнних ризиків. Хоча, як пояснювалося вище, безпосередній ризик для підприємств поза межами зони бойових дій є доволі низьким, воєнні ризики не підлягають страхуванню. Проблемою для страхових компаній є те, що з липня 2022 року міжнародні перестраховики не надають можливості страхувати воєнні ризики страховикам, які працюють в Україні. Наразі відсутність страхування не лише заважає розвитку українського бізнесу та інвестицій, але і є однією з головних перешкод для притоку прямих іноземних інвестицій в країну.

Отже, започаткування програм страхування, які покривають такі ризики, має неабияке значення. Втім наразі немає пропозицій щодо того, як змінити ситуацію під час активних бойових дій. Експертна група (Ukraine War Insurance Group) підготувала рекомендації щодо майбутнього страхування воєнних ризиків, яке може фінансувати Консорціумний донорський фонд під контролем Кабінету Міністрів України та під наглядом Національного банку України (НБУ) як головного регулятора страхового ринку. Згідно з рекомендаціями групи, Фонд має субсидувати страхування воєнних ризиків в Україні після закінчення активної фази війни, поступово скорочуючи субсидування та завершивши його через 10 років.

Податкова реформа

Підприємства виграють від зниження податкових ставок та спрощеного податкового адміністрування. Дехто закликає до різкого зниження податків, стверджуючи, що це зменшить стимули працювати «в тіні» та знизить корупцію. Проте наразі це не видається можливим, оскільки призведе до значних втрат бюджету.

Більш продуктивним підходом є зменшення адміністративного податкового навантаження (наприклад, спростивши адміністрування податків). Щоб розібратися в чинній системі оподаткування, потрібні інтенсивні юридичні консультації, чого особливо МСП не можуть собі дозволити.

Реформи щодо прав власності, судової системи та корупції

93% представників бізнесу вважають, що влада має провести справжню та ефективну судову реформу, гарантувати верховенство права та викорінити корупцію. Ці традиційні довоєнні проблеми, найімовірніше, знову стануть актуальними ще до закінчення війни і, звісно, після її завершення, тому важливо продемонструвати прогрес уже зараз, впроваджуючи реформи для вирішення цих питань, а не чекати, поки закінчиться війна.

Інфраструктура

Станом на кінець серпня 2022 року збитки, завдані інфраструктурі безпосередньо російськими ударами в деяких регіонах та прискореною амортизацією через надмірне використання в усіх регіонах, оцінюються в $113,5 млрд. Це стосується доріг/залізниць/авіасполучення, генерації енергії, складських потужностей, іригаційних/меліоративних систем тощо. Понад те кожна п’ята організація в Україні повідомляє про пошкодження своїх активів після шести місяців повномасштабної війни. Тому необхідно створювати та впроваджувати програми з відновлення інфраструктури. Крім того, необхідно розробити ефективні правові процедури відшкодування втраченого майна/збитків.

Людський капітал

Постане серйозне питання демографії та робочої сили. Понад 5 млн людей (до 15% населення) виїхали з країни. Половина з них діти та молодь, решта – переважно економічно активні люди. Хоча завершення війни буде найважливішою передумовою для їхнього повернення в Україну, потрібні додаткові інвестиції в соціальну інфраструктуру, а також реформи у сфері освіти та охорони здоров’я. Опитування свідчать про необхідність модернізації законодавства про працю. Імміграційна та реінтеграційна політика, а також активні програми працевлаштування допоможуть реінтегрувати українців, які повернуться на ринок праці. Такі програми необхідно розробляти та впроваджувати у співпраці з бізнесом та академічними колами (про це йдеться в розділах про ринок праці та освіту).

Стимулювання експорту для майбутнього зростання

Емпіричні дослідження вказують на важливість торгівлі та політики сприяння торгівлі для збільшення ВВП (Frankel and Romer, 1999). Загалом експорт підвищує продуктивність компаній (De Loecker, 2013), тоді як товарна структура експорту значно впливає на темпи зростання країни (Hausman, Hwang, Rodrik, 2007). Отже, збільшення експорту може бути розумною стратегією для майбутнього економічного зростання України. Зважаючи на те, що основну частину українського експорту нині становлять сировинні товари та напівфабрикати, перехід до продукції з вищою доданою вартістю здається розумною стратегією (див. частину про сільське господарство нижче).

Важливість пріоритезації експортних галузей

Як стимулювання експорту може сприяти зростанню, розглянемо детальніше на прикладі деяких країн, які успішно застосували цю тратегію й досягли значного прогресу в своєму економічному розвитку. Як показує їхній досвід, пріоритезація експортних секторів, особливо в галузях із вищою доданою вартістю, може стати важливим рушієм зростання. Іншим каталізатором є інвестиції в інноваційні високотехнологічні галузі, сприяння дослідженням та розробкам, а також перекваліфікація робочої сили.

До першої референтної групи входять Республіка Корея, Гонконг, Тайвань і Сингапур – країни відомі як чотири «Азійські тигри». Основними рушійними силами зростання їхніх економік у другій половині ХХ століття стали орієнтація на експорт, жорстка політика у сфері розвитку та інвестиції в інновації. Ці чотири країни обрали різні підходи. Так, Сингапур і Гонконг запровадили неоліберальні торговельні режими для сприяння вільній торгівлі, тоді як Тайвань і Південна Корея застосовували гібридні режими, які підходили їхнім експортним підприємствам, зокрема запровадивши стимули для експорту товарів.

Варто зазначити, що основна увага зосереджувалася на експорті продукції з високою доданою вартістю. Для всіх чотирьох «Азійських тигрів» найбільшими за обсягом експортними секторами у 2020 році були: електричне устаткування, обладнання та запчастини; пристрої для запису та відтворення телевізійного зображення та звуку, а також частини й аксесуари до таких виробів (до 50% загального експорту Тайваню, близько 30% загального експорту Сингапуру та Республіки Корея та 24% загального експорту Гонконгу); ядерні реактори, котли, машини та механічні пристрої (в середньому 13% від усього експорту кожної з країн у 2020 році).

Пріоритезація експорту разом з іншими програмами сприяння розвитку допомогла цим чотирьом країнам досягнути середнього темпу зростання реального ВВП у 7,5% на рік протягом трьох десятиліть (із середини 1960-х років до 2000-го) (CFI Team).

В’єтнам є ще одним прикладом держави, яка з 1986 року досягла значного прогресу, змінивши свою економічну стратегію на політику «відкритих дверей». Країна змістила фокус з експорту сировини та текстилю на те, щоб стати виробничим хабом для великих іноземних компаній. У 2020 році 40% її загального експорту становили машини та електроніка і 15% – текстиль та взуття. Для порівняння, у 2000-му понад 18% експорту становила сира нафта і понад 25% – текстиль і взуття (OEC 2020).

Із середини 1970-х для досягнення економічного зростання Ізраїль пішов шляхом трансформації структури економіки, надаючи пріоритет інноваційним, високотехнологічним галузям. З огляду на зовнішнє середовище, країна також зосередилася на розвитку оборонного сектору, зокрема, на виробництві складних військових систем як для внутрішнього ринку, так і на експорт. Сьогодні Ізраїль входить до 10 найбільших експортерів військової техніки (Стокгольмський міжнародний інститут дослідження проблем миру). Цей досвід може бути корисним прикладом для України, оскільки вона має високий внутрішній попит на військову техніку та потенціал стати одним із провідних виробників озброєння.

В останні роки Ізраїль перетворився на інноваційну економіку, що бурхливо розвивається (країна входить до десятки найкращих за Bloomberg Innovation Index 2021), завдяки спеціальним урядовим програмам, спрямованим на підтримку науково-технічного сектору. Зокрема, в останні 10 років країна витрачала понад 4% свого ВВП на державні дослідження та розробки, і ця цифра зростає (з 4% у 2010 році до 5,4% у 2020-му). Ізраїльські високотехнологічні галузі процвітали та були головним рушієм економічного зростання протягом останніх років. Виробництво високотехнологічних галузей у 2021 році виросло більш ніж на 10%, а його частка у ВВП Ізраїлю залишилася сталою – 15,3%. Ба більше, у 2021 році високотехнологічний експорт становив 54% експорту Ізраїлю (16% – високотехнологічні товари та 38% – високотехнологічні послуги). Це є прикладом для України, де галузі високих технологій наразі становлять близько 5% ВВП.

Незважаючи на те що наведені приклади є потужним сигналом, що сприяння експорту може стимулювати зростання, їх не слід просто копіювати без ретельного аналізу того, як це можна якнайкраще застосувати для України. Необхідно забезпечити, щоб цим не скористалися лобістські групи для отримання преференцій за рахунок інших галузей промисловості.

Євроінтеграція

Нарешті, нові можливості відкриває перспектива приєднання до ЄС, хоча вона також приносить і нові обмеження на кшталт зеленої енергії, політики охорони праці, лібералізації торгівлі тощо. Співпраця з експортно-кредитними агенціями інших країн може допомогти залучити фінансування для підготовки українського бізнесу до роботи за правилами ЄС. Експортери мають отримати інституційну підтримку, таку як навчання та вихід на ринок. Компаніям також потрібна фінансова та технічна підтримка для підвищення відповідності галузевим сертифікаціям та стандартам для виходу на ринок ЄС (наприклад, відстежуваність продукції). Крім того, через співпрацю з агенціями з працевлаштування (EURES) потрібно забезпечити доступ до української робочої сили в ЄС.

Секторальний аналіз

Щоб досягти швидких і ефективних результатів, уряд може зосередитися на потребах «пріоритетних галузей», перш за все сільського господарства, металургії, а також стартапів, зокрема ІТ-стартапів. Нижче ми пропонуємо більш глибокий аналіз цих секторів.

Аграрний сектор

Статус-кво до війни

Сільськогосподарська продукція є найважливішою статтею українського експорту. У 2021 році агроекспорт становив $27,8 млрд, тобто 41% від загального експорту товарів ($68 млрд). У сільському господарстві України зайнято близько 14% населення.

Україна має сприятливі умови для виробництва сільськогосподарської продукції, особливо зернових та олійних культур. Орні землі займають понад 55% території України. Ґрунти особливо багаті поживними речовинами, а кліматична зона помірна з теплим літом, достатньою кількістю дощів і суворою зимою, що допомагає у боротьбі зі шкідниками та зменшує необхідність використання пестицидів.

Україна є одним із провідних світових виробників та експортерів сільськогосподарської продукції. Вона відіграє вирішальну роль у постачанні олійних культур і зерна на світовий ринок. У 2021/2022 маркетинговому році країна виробила понад 30% світового виробництва соняшнику та соняшникової олії та понад 27% соняшникового шроту (Міністерство сільського господарства США, квітень 2022 року). Це зробило її світовим експортером номер один соняшникової олії (46% світового експорту) і соняшникового шроту (54% світового експорту). Країна посідає шосте місце за обсягом виробництва та третє за обсягом експорту ріпаку (20% світового експорту), четверте місце за виробництвом та третє за експортом ячменю (17% світового експорту) та шосте за виробництвом і четверте за експортом кукурудзи (12% світового експорту).

Як і Російська Федерація, Україна є ключовим постачальником для багатьох країн, які дуже залежать від імпорту продуктів харчування і багато з яких належать до групи найменш розвинених країн (LDC) та групи країн із низьким рівнем доходів та дефіцитом продовольства (LIFDC).

Вплив війни

Деякі сільськогосподарські угіддя (наразі близько 5%) безпосередньо постраждали від війни, зокрема танків та мін.

Крім того, через призов на військову службу та міграцію працівників виник брак сільськогосподарських працівників, наприклад, трактористів для роботи в полях.

Активні бойові дії також завдали шкоди внутрішній транспортній інфраструктурі (переважно залізницям) і морським портам на Чорному морі, а також інфраструктурі зберігання та обробки агропродукції. Особливо проблематичним є ослаблення експортних потужностей через закриття портів та пошкодження елеваторів, які використовуються для тимчасового зберігання зерна. Тривають зусилля зі збільшення українського експорту сільськогосподарської продукції за допомогою альтернативних шляхів транспортування, наприклад, залізницею через сусідні країни та річковими баржами. Проте залізничні перевезення стримує брак залізничних вагонів у сусідніх країнах. До того ж транскордонні перевезення залізницею до Польщі ускладнені через різну ширину колії.

Як зазначалося вище, ще однією перешкодою для ведення бізнесу є відсутність страхування для покриття воєнних ризиків.

Попередні складнощі

Через доволі великий масштаб посівних площ, дотепер максимізація урожаю на одиницю площі не була пріоритетом. Порівняно із західноєвропейськими аграрними регіонами Україна використовує менше високоякісних добрив і пестицидів, що призводить до нижчої середньої врожайності.

У сільськогосподарській галузі домінують особливо великі агрохолдинги з посівними площами до 100 000 га. Для порівняння, західноєвропейські ферми зазвичай займають близько 70 гектарів. Одним із наслідків розміру українських компаній є те, що вони менш успішно впроваджують ефективні системи заохочення та належного управління. Це збільшує ризик корупції. Дотепер майже не застосовувалися цифрові технології для підвищення ефективності виробництва (наприклад, для оптимального внесення добрив і пестицидів).

Що робити з економікою після війни?

Першочерговою метою має бути забезпечення експорту – не лише в інтересах української економіки, але й з огляду на важливість українського експорту для гарантованого постачання продовольства на світовий ринок.

Важливою передумовою для цього є ремонт пошкоджених чи будівництво нових зерносховищ. Для створення альтернатив морському експорту потрібні безпечні залізничні маршрути з відповідною вантажомісткістю. Наразі найбільш сприятливим варіантом є залізничні перевезення до портів Румунії на Чорному морі. Залізничні перевезення до країн Західної Європи не лише потребуватимуть набагато більше часу – на Заході бракує необхідних портових потужностей для подальшого транспортування зерна морем. Залізничні перевезення досі ускладнені через різну ширину колії в різних країнах.

Другою частиною стратегії відновлення країни після війни має бути створення резервного парку техніки (тракторів, комбайнів) та швидка заміна знищеної техніки. Для цього агропідприємствам необхідно залучити фінансування. Для підтримки поставок техніки можна залучити західні гарантії.

Заглядаючи далі в майбутнє, до третьої частини стратегії відбудови слід включити переосмислення набору вирощуваних культур із фокусом на підвищенні продуктивності. Наприклад, українські землі також підійдуть для вирощування сої (суворі зими, сухе спекотне літо). Для підвищення продуктивності аграрного сектору в цілому було би корисно збільшити глибину переробки, наприклад, переробляти зерно на борошно або використовувати зернову продукцію в тваринництві. Успішним прикладом є переробка насіння соняшнику для виробництва соняшникової олії, для впровадження якої знадобилося 6–7 років. Водночас це свідчить про те, що потенціал переходу на вищий щабель ланцюга доданої вартості в найближчому майбутньому обмежений, оскільки встановлення виробничих потужностей та необхідної інфраструктури потребує часу. Наприклад, у разі експорту борошна замість зерна ймовірність впровадження переробки зерна на борошно в наступні п’ять років оцінюється в 20%. І взагалі було б корисно підготуватися до збільшення інвестицій в іригацію.

Металургія

Статус-кво до війни

Металургійна галузь традиційно була одним із головних рушіїв експорту та інвестицій в Україні. Експорт сталі наразі не такий важливий, як 15–20 років тому, коли на нього припадало до 30% українського експорту. Втім, в останні роки частка цієї галузі в експорті все ще сягала 20% (Держстат, Національний банк України). Внаслідок першої хвилі російського вторгнення у 2015–2016 роках інвестиції у виробництво сталі та залізної руди різко скоротилися. Однак відтоді інвестиційні програми активізувалися, генеруючи майже $1,5 млрд щорічних інвестицій в основний капітал (Міністерство фінансів України), що становить понад 5% загального середньорічного обсягу інвестицій.

Незважаючи на те що галузь усе ще значною мірою використовує радянську спадщину – величезні інтегровані металургійні заводи, вона поступово реструктуризувалася й оновлювалася, виробляючи продукцію з більшою доданою вартістю та експериментуючи з інноваціями. Торговельні бар’єри ЄС та відсутність прямих іноземних інвестицій у галузь, у якій все ще домінують великі місцеві гравці олігархічного типу, історично гальмували темпи реструктуризації, але це також почало мінятися в останні кілька років.

Однією з найбільш амбітних, якщо не експериментальних, інвестиційних тем останнього часу є «зелена сталь». Україна знаходиться у вигідній позиції в плані підтримки оголошеного ЄС переходу на виробництво вуглецево-нейтральної сталі, оскільки має багаті родовища залізної руди, розвинені збагачувальні потужності, відносно дешеву енергію та інфраструктуру для транспортування водню. Ба більше, все це розташовано відносно близько від основних переробних потужностей на місцях та в Європі, тобто наявні всі компоненти для того, щоб стати постачальником DRI (direct reduced iron – заліза прямого відновлення) та напівфабрикатів для потенційного ланцюжка виробництва «зеленої сталі».

Вплив війни

Металургійна галузь особливо сильно постраждала від війни. По-перше, в Маріуполі Україна втратила два своїх найбільших металургійних комбінати – «Азовсталь» і ММК імені Ілліча (перший, найімовірніше, настільки пошкоджений внаслідок бойових дій, що не підлягає відновленню). Разом вони становили до 40% потужностей країни з виробництва готової металопродукції. Близько 50% залізорудних родовищ знаходяться на непідконтрольних Україні територіях або в місцевостях, що суттєво постраждали від тривалих бойових дій.

Головною перешкодою наразі є логістика. Закриті вже кілька місяців морські порти обробляють лише обмежені обсяги сільськогосподарського експорту. Спроможності залізниці далекі від необхідних для підтримання традиційного рівня експорту та переобтяжені стратегічно більш важливим сільськогосподарським експортом.

Місцевий попит знизився через призупинення більшості проєктів у сферах важкої промисловості та інфраструктури. Крім того, динаміка світового попиту несприятлива для України – економіка Китаю продовжує сповільнюватися, значних санкцій щодо російської сталі немає, а на ринку спостерігається надлишок пропозиції. Внаслідок цього Україна більше не входить до двадцятки найбільших світових виробників сталі. Експорт скоротився приблизно до 30% від довоєнного рівня, а використання наявних виробничих потужностей знизилося до 15–20%.

Майбутнє української сталі – що потрібно зробити

Сьогодні перспективи для України та її економіки можуть видаватися похмурими, проте тривалого падіння можна уникнути, якщо вправно підійти до вирішення ситуації. Післявоєнне відновлення, незалежно від його рівня, може стати «клондайком». Найімовірніше, воно створить значний попит на довгомірний прокат та навіть вимагатиме розгортання додаткових потужностей для виробництва плоского прокату (з огляду на руйнацію «Азовсталі»). Тема «зеленої сталі» залишається спекулятивною, але якщо цей напрямок правильно розвивати, він може стати ще одним рушієм зростання експорту та інвестицій.

Розумна стратегія радше означає не намагатися відновити все зруйноване під час війни (зокрема, інтегровані металургійні комбінати в Маріуполі), а інвестувати в більш гнучкі та інноваційні виробничі потужності та інфраструктуру (транспорт, енергетику, інші технології для створення низьковуглецевого ланцюжка доданої вартості та експорту). Експортний фокус має бути на чистому, а не валовому експорті. Хоча може бути нелегко одразу досягти довоєнного обсягу експорту, розумні інвестиції можуть допомогти замістити імпорт (наприклад, скоротити імпорт залізної руди, запустити місцеве виробництво вітроелектрогенераторів, зменшити імпорт будівельних матеріалів).

Реструктуризація металургійної галузі потребуватиме державної підтримки – не стільки в сенсі фінансування, скільки в плані забезпечення тісного партнерства з ЄС для сприяння інтеграції української металургії в європейські ланцюжки доданої вартості (спільні інфраструктурні проєкти, усунення торговельних бар’єрів, спільні програми з виробництва «зеленої сталі» та безпеки, потенційний доступ до інфраструктурних фондів ЄС). Успішна реструктуризація також вимагатиме серйозної зміни у ставленні з боку українських «сталевих баронів». Їм потрібно буде стати більш відкритими до прямих іноземних інвестицій та рівноправного партнерства з європейськими інвесторами.

Нарешті успіх цієї реструктуризації залежатиме від зниження фундаментальних ризиків інвестиційного клімату. Для цього потрібні стабільна й контрольована військова ситуація, доступ до природних ресурсів (руда, енергоносії, коксівне вугілля), наявність страхування та надійний захист прав власності. Якщо все зазначене реалізувати належним чином, цей сектор може стати магнітом для щорічних інвестицій обсягом до $10 млрд та швидко стати позитивним фактором впливу на чистий експорт після закінчення війни.

IT-сектор і стартапи

Статус-кво до війни

У 2021 році Україна посіла 11-те місце в рейтингу ІТ-конкурентоспроможності серед європейських країн із середнім рівнем доходу. ІТ-сектор посів перше місце в експорті послуг, сягнувши понад 4% ВВП України в 2021 році. За останні три роки галузь збільшила експорт більш ніж удвічі. У 2021 році експортний дохід становив $6,9 млрд. За умови збереження поточної тенденції, прогнозовані експортні доходи в 2022 році становитимуть $8,5 млрд. На ринку праці активно працює понад 5000 IT-компаній (включно зі стартапами). За останні три роки кількість фахівців у цьому секторі виросла більш ніж на 50% (Ukraine IT Report 2021).

В Україні зареєстровано понад 2000 технологічних компаній та стартапів (Ukraine Tech Ecosystem Overview). Інвестиції в сектор ІТ-стартапів за останні пʼять років виросли в 10 разів – із $39 млн у 2014 році до $509 млн у 2019 році (Startup ecosystem). Лише з 2020-го по 2021 роки інвестиції в українські стартапи виросли на 45% (Startups in Ukraine). У першому кварталі 2022 року було укладено 11 венчурних угод на суму $11,5 млн (UVCA 2022). 40% українських стартапів орієнтовані на експортний ринок, тоді як для 60% стартапів ключовим ринком є Україна (Startups in Ukraine 2021).

Виклики, повʼязані з війною

Основним викликом для ІТ-індустрії є те, що через війну 43% ІТ-спеціалістів прагнуть виїхати або розглядають можливість виїзду за кордон (Ukraine Resilience 2022 War). З початку повномасштабної війни за кордон уже виїхало 20% айтішників. Близько 3% працівників були мобілізовані до лав Збройних Сил або Територіальної оборони (Ukraine Resilience 2022 War).

ІТ-компанії також страждають від розірвання контрактів з боку клієнтів та стикаються з підвищеними ризиками кібербезпеки.

Більше половини (55,7%) ІТ-стартапів продовжують працювати виключно з України. Від початку війни вони втратили близько 12,7% своїх працівників. 91% стартапів підтверджують, що потребують фінансової підтримки для продовження діяльності та/або розширення бізнесу (The Country at War: The Voice of Ukrainian Startup). За даними Global Startup Ecosystem (2022), Україна опустилася на 16 сходинок порівняно з 2021 роком – на 50-те місце.

Виклики, не повʼязані з війною

Загалом розвитку ІТ-індустрії, включно зі стартапами, заважає брак кваліфікованого людського капіталу. Викликами для ІТ-індустрії є доступ до іноземних інвестиційних ринків та недостатній захист інтелектуальної власності. Особливо важко залучати клієнтів стартапам. Для них також є викликом відсутність програм менторства та підтримки.

Що потрібно зробити

З огляду на вищеозначені виклики буде корисною фінансова підтримка, включно з допомогою в отриманні доступу до фінансування за кордоном. До того ж необхідно забезпечити сприятливі умови для захисту прав власності (верховенство права). Врешті слід заохочувати інвестиції в стартап-акселератори, які надають навчання та менторську підтримку.

Висновок

Економіка України з 1991 року пройшла довгий шлях. Якщо до війни головними проблемами для малого та великого бізнесу були судова система, корупція та отримання доступу до закордонних ринків товарів та капіталу, нині вони стикаються з набагато більш фундаментальними проблемами на кшталт зруйнованої інфраструктури, відсутності попиту та браку доступу до фінансування та страхування.

Відновлення економіки після війни та створення нових можливостей для бізнесу потребуватимуть вирішення як старих, так і нових проблем. Відбудова може й повинна використовуватися для інвестування в стійкі компанії та інфраструктуру. Збільшення експорту, поглиблення ланцюжків доданої вартості в агробізнесі, налагодження виробництва екологічно чистої сталі та сприяння ІТ-стартапам можливості для поліпшення стану економіки та її розвитку після війни.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.