Это как хороший брак: каждый из партнеров вносит свой вклад, они нужны друг другу и хотят быть вместе. Такими словами главный спикер самого успешного финансового стартапа Украины Олег Гороховский, 46, описывал в начале августа отношения команды mоnоbank с владельцем финансовой группы ТАС Сергеем Тигипко, 60. mоnоbank – детище «выпускников» ПриватБанка. Идея банка без отделений родилась у бывших руководителей «Привата», оставшихся не у дел после его национализации. Тигипко, стоявший у истоков ПриватБанка в 1990‑е годы, подставил им плечо.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Новость о том, что ТАС запускает izibank, над которым втайне работала больше года, стала для команды Гороховского громом среди ясного неба.

Новый проект старается быть похожим на mоnо. Банк в смартфоне будет работать на базе Таскомбанка, но с более привлекательными условиями: автоматический кешбэк минимум 1% по всем категориям трат без ограничения по сумме (у mоnо – до 20% по двум категориям расходов на выбор, но не более 500 грн в месяц), льготный период – 72 дня (против 62 дней у mоnо).

«Полноценный лонч будет этой осенью,– говорит дочь владельца ТАС Анна Тигипко. – Параллельно активно пойдем в регионы». По ее словам, izibank нацелен на конкуренцию прежде всего с традиционными банками. Это не отменяет факта, что в группе Тигипко теперь два необанка: с партнерами и «семейный».

Может ли новый проект бросить вызов mоnо? Первый, кто сделает похожий продукт, даст лучшие тарифы и потратит столько же на маркетинг, откусит у mоnо часть клиентской базы, полагает глава Ассоциации финтех и инновационных компаний Украины Ростислав Дюк.

Предыдущие попытки повторить рывок mоnоbank трудно назвать успешными.

В августе 2019‑го Мегабанк запустил мобильный банкинг с похожим на mоnоbank интерфейсом – Тодобанк. Банк предложил 10% годовых на остаток средств (у mоnо – 7%). Не взлетело: количество клиентов в банке за год снизилось.

В октябре 2019‑го на базе Окси Банка запустился Спортбанк. Целевая аудитория – покупатели спортивных товаров и услуг, которым предлагается до 10% кешбэка. За первую половину 2020 года Окси Банк привлек 30 000 клиентов. В 2017 году mоnо набрал столько же пользователей за первый месяц.

Стартовавший в январе 2020 года О. банк от Идея Банка предлагает льготный период по карточным овердрафтам до 120 дней. Результат– 14 000 клиентов за первые полгода работы.

•••

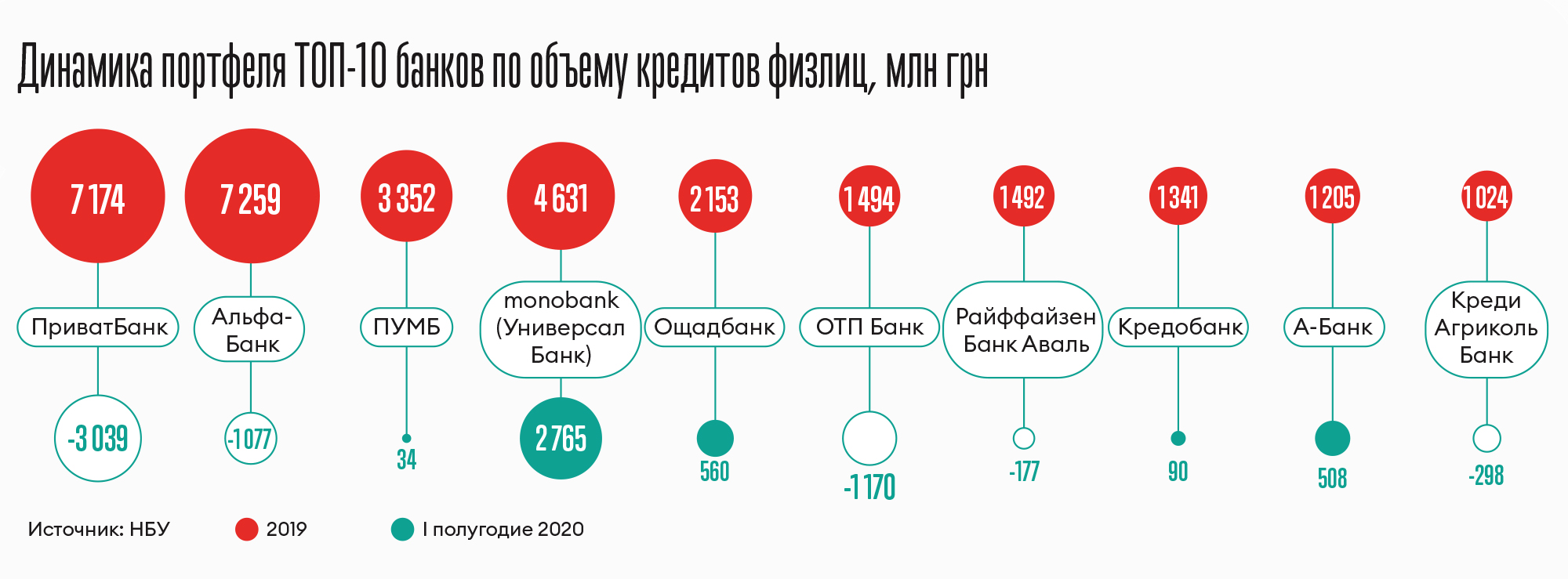

В отличие от подражателей mоnоbank – быстро растущий, прибыльный бизнес с 2,7 млн розничных клиентов и более чем 2000 сотрудников. В первой половине 2020 года он привлек 614 000 новых клиентов – в полтора с лишним раза больше, чем крупнейший в стране ПриватБанк. 66% карт mоnоbank – активные, это самый высокий показатель среди украинских банков. Когда правительство ввело жесткий карантин, mоnоbank продолжал выдавать по 5000 карт в день, наращивать портфель кредитов и запускать новые продукты.

Mоnо не уступает таким глобальным необанкам, как Revolut, Monzo и N26, утверждает директор по работе с клиентами «Mastercard Украина» Анна Онищенко. «Они постоянно в диалоге с клиентами, постоянно работают над улучшением продукта, – говорит она. – Организованы гораздо проще, чем классические банки, потому и могут так быстро внедрять новации».

За успехами mоnоbank стоит компания Fintech Band. Ее создателям запрещено работать топ‑менеджерами в украинских банках и быть их акционерами. С точки зрения НБУ для этого им недостает безупречной деловой репутации, так как они занимали руководящие посты в банке, который был признан неплатежеспособным.

Признанный неплатежеспособным ПриватБанк был национализирован 18 декабря 2016 года. А уже в январе 2017‑го, сразу после новогодних праздников, его бывшие топ‑менеджеры начали обсуждать, что делать дальше. Создать новый банк они не имели права и, по словам Гороховского, не очень‑то и хотели. «Сейчас стоимость классического банка едва ли будет выше его капитала, – рассуждает он. – Мы решили сделать IT‑компанию, специализирующуюся на финтех‑решениях под ключ». Ориентиром для экс‑приватовцев был созданный россиянином Олегом Тиньковым ТКС Банк, который при выходе на Лондонскую биржу в 2013 году был оценен в семь капиталов.

34% Fintech Band принадлежит Александру Дубилету, 57, который возглавлял ПриватБанк почти 20 лет, вплоть до национализации. По 17% у Олега Гороховского, Михаила Рогальского и Владимира Яценко. Гороховский до национализации «Привата» был первым заместителем Дубилета и более 15 лет развивал карточный и розничный бизнес ПриватБанка. Яценко, 50, в качестве зампреда отвечал за работу с VIP‑клиентами, Рогальский, 34, руководил направлением «платежи и переводы».

Еще один экс‑зампред «Привата» Людмила Шмальченко, 52, возглавляла его казначейство и курировала межбанковский бизнес. Ей принадлежит 10% компании. 5% у Вадима Ковалева, отвечавшего в «Привате» за оценку рисков.

До августа 2019 года одним из акционеров и главным спикером monobank был Дмитрий Дубилет, 35. После того как он стал министром в правительстве Алексея Гончарука и приобрел статус «публичного лица» (PEP), ему пришлось выйти из проекта. «Обслуживание PEP и компаний, связанных с ними, во всем мире осуществляется по отдельной процедуре, – объясняет Гороховский. – Некоторые банки вообще не открывают счета таким клиентам». Согласно декларации Дубилета‑младшего, партнеры выкупили его долю (14%) за 29,9 млнгрн.

Fintech Band сидит на 29‑м этаже бизнес‑центра «Гулливер» с впечатляющим видом на центр Киева. Офис представляет собой коворкинг с просторным опенспейсом и маленькими переговорными. Кабинет общительного и открытого Гороховского украшен символом mоnоbank– QR‑котом. Визитка– в форме черной кошачьей мордочки. В течение полуторачасового интервью Гороховский несколько раз с воодушевлением демонстрировал возможности приложения и предлагал открыть карту. Видно, что он очень гордится своим детищем. На вопросы о Нацбанке отвечает неохотно– отношения с регулятором натянутые.

«Мы искали партнера с банковской лицензией, который возьмет на себя функции бэк‑офиса и предоставит нам достаточную степень свободы в маркетинге»,– рассказывает о начале проекта Гороховский. Разработка, сопровождение и продажи должны были остаться за Fintech Band. Команда планировала разработать решение для нескольких банков. Помимо Универсал Банка переговоры вели с Ощадбанком и Ibox Bank. «Когда на старте мы должны были стать вторым банком для запуска проекта, я все сделал для того, чтобы стать первым и единственным»,– вспоминает Тигипко, который незадолго до этого, в декабре 2016 года, купил Универсал Банк.

Экс‑приватовцы нашли общий язык за пару месяцев. «Проговорили принципы, распределение расходов и зоны ответственности, – рассказывает Гороховский. – Прошло три года, и все договоренности выполняются».

Fintech Band инвестировал в проект около $5 млн, Тигипко – 106 млн грн (около $4 млн) и докапитализировал «Универсал» на 300 млн грн.

В апреле 2017‑го началась разработка, а в июле стартовал предзаказ карт, о котором основатели Fintech Band объявили в соцсетях. Заявки подало около 14 000 человек, которые и стали первыми пользователями mоnоbank. «С тех пор у нас есть сообщество тестировщиков в Facebook, которые всегда подскажут, если что‑то не так,– говорит Гороховский.– В этой группе порядка 12 000 очень лояльных клиентов».

Принцип Гороховского: «Людям не нужны продукты – им нужно удовлетворить конкретную потребность». Фото Анна Наконечная

mоnоbank вышел на рынок в октябре 2017‑го. Ни один банк не предлагал тогда украинцам открытие счетов после пары кликов в мобильном приложении и пятиминутной встречи с курьером для подписания документов. Никто не рекламировал 20‑процентный кешбэк при оплате такси, покупке книг или билетов в кино.

До национализации главной розничной фишкой ПриватБанка был интернет‑банкинг «Приват24». mоnоbank предложил рынку его осовремененную версию с более привлекательными и понятными тарифами. Сегодня комиссия mоnо за снятие собственных средств вдвое ниже приватовской, льготный период по овердрафтам – на неделю длиннее, базовая кредитная ставка в месяц – на 0,4 процентных пункта ниже. У mоnо на 2 п.п. выше ставки по гривневым депозитам и на 1 п.п. – на остаток собственных средств на карте.

«То, что происходило с проектом после запуска, я считаю чудом, – говорит Гороховский. – Нас полюбили клиенты».

Forbes не поощряет самовосхваление и гордыню, но факты – упрямая сила.

«Приложение – летает, тарифы – шара, а поддержка – бомба», – описывает mоnоbank киевлянка Марина, 30. Она работает в финансовой сфере, умеет считать деньги и выбирала банк очень тщательно. В категориях для кешбэка обычно выбирает АЗС и продуктовые супермаркеты, стабильно получая от банка 500 грн в месяц. Единственным неудобством считает плату за снятие наличности, но этот тариф приучил ее активнее пользоваться безналичными платежами. Киевский бариста Александр, 25, перешел в mоnоbank из ПриватБанка, перекредитовался на более выгодных условиях. «mоnо пытается не загнать клиента в долги, а помочь»,– говорит он. За несколько дней до окончания льготного периода, после которого пользование деньгами становится платным, поддержка mоnоbank напоминает ему о необходимости погасить долг, называя точную сумму, которую придется заплатить в случае непогашения. В период карантина, когда другие банки урезали лимиты по картам, лимит Александра в mоnоbank не изменился. И это несмотря на то, что он работает в сфере, сильно пострадавшей от карантина.

За первый год число обладателей карт mоnоbank выросло до 500 000, а проект вышел на самоокупаемость.

Сила mоnо – в разделении труда. «Наше преимущество в том, что мы с утра до вечера занимаемся нашим приложением»,– говорит Гороховский.

Обычный рабочий день Fintech Band начинается со стендапа команды разработки и менеджеров, отвечающих за продукты. Участники собираются в кружок в коридоре, чтобы рассказать, что делали вчера и чем будут заниматься сегодня. «Так мы синхронизируем понимание, что происходит с разработкой,– рассказывает один из основателей Fintech Band Михаил Рогальский. По его словам, в чате, где команда делится идеями, общение идет и днем, и ночью.

Принцип Тигипко: «В нашей группе мы придерживаемся подхода, что любой бизнес должен быть готов к продаже в любой момент». Фото Getty Images

Традиционным банкирам не до круглосуточного креатива. У них корпоративные портфели, нормативы и проверки.

«Мы смогли совместить демократичную культуру Fintech Band и консервативную на тот момент культуру Универсал Банка»,– рассказывает Тигипко. Его приемная находится на пятом этаже в здании недалеко от железнодорожного вокзала. Там сосредоточено управление группой ТАС. Обстановка разительно отличается от того, что можно увидеть в офисе Fintech Band: большой лакированный стол переговоров, красные кожаные кресла, панорамные картины на стенах.

Тигипко – подтянутый и энергичный, говорит немного и по сути. О партнерах отзывается сдержанно. Такое впечатление, что прорыв mоnоbank дался ему нелегко, ведь вся волокита и проверки достались Универсал Банку.

«В течение первого полугодия на проверке в банке побывали все, – рассказывает председатель правления Универсал Банка Ирина Староминская. – За каждый пост партнеров в соцсетях прилетали запросы на предоставление информации». Пока банк успешно отбивается: в августе Верховный Суд признал неправомерными действия НБУ, оштрафовавшего Универсал Банк на 14,4 млн грн за нарушения по финансовому мониторингу.

Игра стоила свеч. mоnоbank стал ключевым бизнесом Универсал Банка. 95% ожидаемой в этом году прибыли «Универсала» на уровне 600–650 млн грн будет получено благодаря mоnоbank, говорит Тигипко.

Инфографика Леонид Лукашенко

Fintech Band получает вознаграждение от Универсал Банка в зависимости от количества клиентов в проекте. Его размер не разглашается, но выручка Fintech Band за 2019 год составила 231,5 млн грн, а за первое полугодие 2020‑го – 416 млн грн.

В следующем году НБУ планирует повысить требования к оценке рисков по потребительским кредитам. Это означает, что Универсал Банку придется увеличивать капитал. Тигипко от этого не в восторге: придется вынимать деньги из других бизнесов, а рост кредитования замедлится. Но он выражает готовность и дальше поддерживать mоnо, потому что проект растет. Тигипко не против хоть завтра переименовать свой банк в monobank, но тут решающее слово за партнерами.

•••

«Мы четко определили клиентскую боль– существующие банки очень сложные,– рассуждает Гороховский.– Хороший банк должен прибавлять уверенность в завтрашнем дне, не доставлять хлопот и быть простым».

«Государственные банки слишком неповоротливы, иностранные – опасаются рисковых продуктов, а частные украинские зачастую не готовы к такому объему инвестиций,– вторит ему Староминская.– А еще нужно везение. Клиенты должны захотеть пользоваться твоим продуктом».

Половина новых клиентов приходит по рекомендациям знакомых, а индекс лояльности клиентов mоnоbank – 69, или вдвое выше, чем у ПриватБанка, говорит Гороховский.

ПриватБанк не воспользовался возможностью ответить на вопросы Forbes для этой статьи.

Если отвлечься от креатива, бизнес‑модель monobank предельно проста. Это банк, который зарабатывает на разнице ставок по депозитам и кредитам, а также на комиссионных. Ключевой источник дохода – проценты по кредитам физлиц, которые принесли mоnоbank в первой половине 2020 года 1,6 млрд грн. Эффективная ставка– 44% годовых, но с учетом того, что треть клиентов погашают задолженность в течение льготного периода, доходность в первом полугодии составила около 28% годовых.

На рассчетно‑кассовом обслуживании mоnоbank заработал в январе‑июне 2020 года 1,3 млрд грн, в том числе 0,4 млрд грн за снятие наличных и 0,8 млрд грн комиссионных за оплату его картами в магазинах. Комиссию платят продавцы, и половину этих доходов банк отдает клиентам в форме кешбэка.

Около 40% полученных доходов съели административные расходы, включая зарплаты 2000 сотрудников. 18% ушло на выплату процентов по вкладам, 6% – на доформирование резервов по кредитам.

Почти 60% из 16 млрд грн клиентских средств – срочные депозиты, причем более 8 млрд грн – вклады на сумму 200 000 грн (максимальная сумма депозита, на которую распространяются гарантии государства). В этом плане monobank опережает многие западные необанки, которые пока не научились привлекать серьезные депозиты и довольствуются ролью второго‑третьего банка для миллениалов.

Пандемия обошлась monobank в 123 млн грн. Во столько банк оценил доходы, не полученные в первой половине года из‑за введенных властями кредитных каникул. Доля неработающих кредитов в портфеле банка за это время выросла с 3% до 4%.

В отличие от конкурентов monobank не стал замораживать проекты и ужесточать лимиты из‑за пандемии. Характерный пример– открытие счетов для предпринимателей. Возможность держать в одном банке и личные, и предпринимательские счета всегда была приятной фишкой «Приват24». По словам Гороховского, судя по обращениям клиентов, это было самой востребованной отсутствующей услугой.

В апреле стартовал предзаказ карт, в конце июня началось бета‑тестирование приложения. К 15 июля mоnоbank получил 125 000 заявок, которые исполнял порционно – по 10 000 в день.

Открытие счетов происходит в том же приложении, что и для физлиц. Одновременно имеется веб‑кабинет для бухгалтера. Все услуги по предпринимательским счетам – бесплатные.

На старте mono для предпринимателей клиенты жаловались на низкую скорость платежей. «В период пандемии иностранные банки достаточно пассивны и смотрят на Украину с недоверием», – объясняла в августе Староминская, обещая устранить проблему. После сентябрьского обновления приложения ситуация улучшилась, и деньги на счет поступают в течение часа, а не в течение суток, как было раньше, говорит предприниматель Владимир Степанюк.

Конкуренты не дремлют. Креативное агентство Banda, с которым работает mоnоbank, разработало рекламную кампанию ПриватБанка. Ее суть – убедить клиентов в своей близости (customer intimacy). В ролике ПриватБанка доносится мысль, что он слышит пожелания своих клиентов и эта обратная связь помогает ему становиться лучше.

Австрийская группа Raiffeisen привлекла для разработки интернет‑банкинга украинский стартап Edenlab, среди проектов которого сервис денежных переводов через Viber, запущенный с Mastercard. Альфа‑Банк затеял глобальную диджитализацию, для чего открыл порядка 200 технических вакансий и переманил IT‑директора ПриватБанка Андрея Гриценюка.

•••

К концу 2022 года monobank планирует увеличить число клиентов до 5 млн. «Если количество клиентов удвоится, дадим необходимый капитал», – обещает Тигипко.

Инфографика Леонид Лукашенко

До недавнего времени основатели mоnоbank считали своим единственным конкурентом ПриватБанк. Появление izibank не делает брак между Fintech Band и группой Тигипко более счастливым.

У партнеров по monobank заведена еженедельная «сверка часов». «Обсуждаем текущие вопросы по видеосвязи,– рассказывает Тигипко.– Постоянно принимаем участие и я, и Александр Дубилет. Докапываемся до мелочей, в которые собственнику, может быть, и не надо вникать».

Как изменилась атмосфера на этих встречах после того, как один из партнеров начал развивать конкурирующий проект? Тигипко не нарушил никаких формальных договоренностей, но открытости точно не прибавилось. В августе Гороховский называл Тигипко комфортным партнером и просил похвалить его в статье. Узнав о запуске izibank, он сказал, что решение владельца ТАС чревато конфликтом интересов, но от своих слов не отказался.

Fintech Band тоже имеет право искать партнера на стороне, но Гороховский говорит, что они не будут этого делать. «Мы пока даже не думаем об этом, потому что любим mоnо»,– уверяет он.

«Думаю, нам с партнерами хватит ума и такта держать проект в хорошем тонусе и максимально развивать, – говорит Тигипко. – Если придет время продавать– продадим».

Как понять, что такое время пришло? Когда найдется покупатель, готовый выложить за проект 9–11 капиталов как за IT‑решение, а не как за традиционный банк, говорит Тигипко.

«Если бы mоnо в том виде, в каком он существует в Украине, работал в Британии, мы бы уже стоили дороже Revolut ($5,5 млрд),– рассуждает Гороховский.– Но даже в Украине мы станем единорогом – не знаю, к концу 2021 года или в 2022‑м. А когда достигнем этой цели– придумаем новую».

Опубликовано в четвертом номере журнала Forbes (октябрь 2020)

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.