Один из основателей PayPal, уроженец Украины Макс Левчин, обещает покончить с бизнесом, который наживается на оплошностях заемщиков. Его стартап Affirm предлагает беспроцентные кредиты и не берет комиссию за просрочку. Компанию оценили в $24 млрд, и Левчин одним из последних в «мафии PayPal» стал миллиардером

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

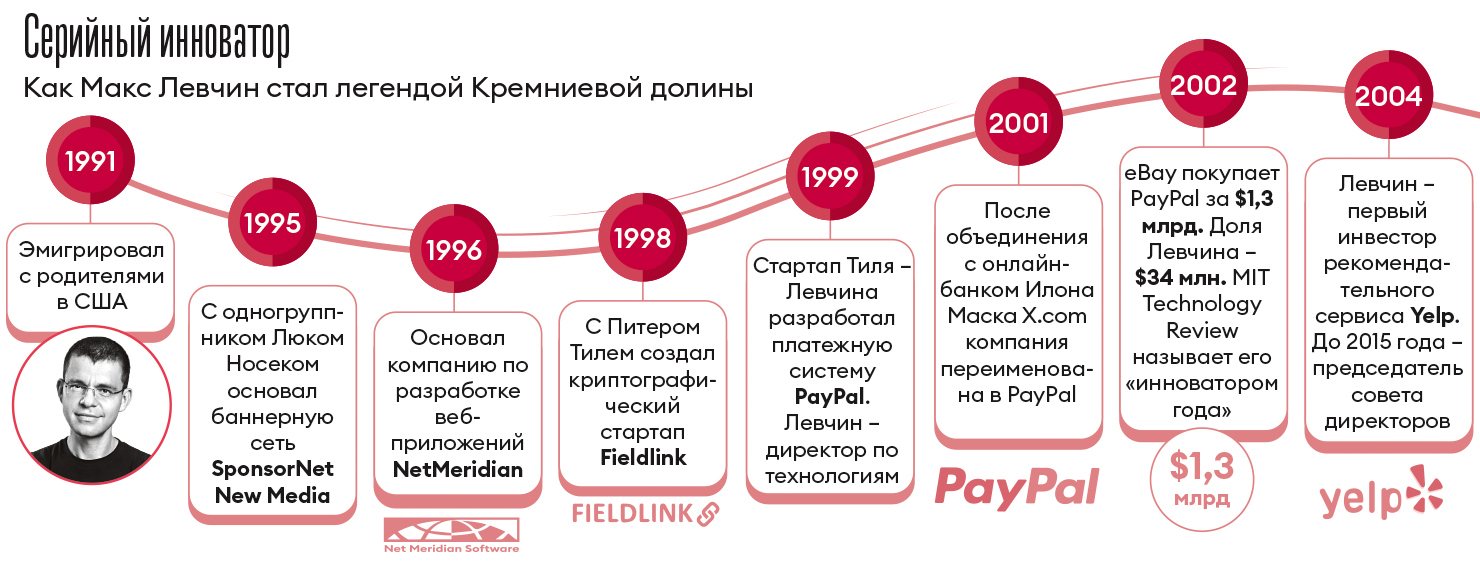

Чернобыльская катастрофа 26 апреля 1986-го застала 10-летнего Максимилиана Левчина и его семью в Киеве. Советское правительство изо всех сил пыталось скрыть масштабы бедствия, но мать Левчина, специалист по радиационной защите, прекрасно понимала опасность. Поэтому сразу отправила Макса с братом к бабушке в Крым, подальше от столицы. Спустя пять лет семья Левчиных прибыла в Чикаго на волне еврейской иммиграции, имея при себе всего $700.

«Приехав в США из социалистической страны, я оказался не готов ко многим вещам, и хорошим, и плохим, – вспоминает Левчин, 45. – Через пару лет после приезда мне выдали первую кредитную карту. Я быстро исчерпал кредит, потому что понятия не имел, как им пользоваться». Левчин разговаривает с Forbes 13 января, в день, когда созданный и возглавляемый им стартап онлайн-кредитования Affirm Holdings вышел на биржу. За первый день IPO акции Affirm подорожали вдвое. Капитализация компании достигла $24 млрд, а стоимость доли Левчина – $2,5 млрд.

Он дает интервью с Гавайев, куда приехал с женой и двумя детьми на рождественские праздники. Серийный предприниматель сидит босиком, в спортивных шортах и черной футболке с логотипом Affirm. Но расхлябанность в одежде и в жизни – разные вещи.

Левчину было 23, когда благодаря математическому таланту и иммигрантской напористости он стал сооснователем PayPal, который совершил революцию в онлайн-платежах. В списке его начинаний сервис поиска ресторанов и магазинов Yelp, в котором до 2015-го Левчин был председателем совета директоров, платформа для обмена медиаконтентом Slide, купленная в 2010-м Google за $182 млн, и приложение Glow для будущих мам. Одержимость фитнесом и велоспортом, которая не вяжется с рассказами Левчина о своей детской болезненности, стала темой статьи в журнале Men’s Fitness.

- Категория

- Рейтинги

- Дата

И все же Левчина можно назвать «поздним» миллиардером. Другие основатели PayPal (известные как «PayPal-мафия») давно обладают состояниями с девятью нулями. Активы Илона Маска, Питера Тиля и Рида Хоффмана суммарно приближаются к $200 млрд.

Левчин влился в их ряды только сейчас. Помогли резкий рост онлайн-торговли из-за пандемии, а также озарение, посетившее предпринимателя почти 10 лет назад. Он навсегда запомнил свои злоключения с первой кредиткой. Поэтому считал ошибкой расхожее мнение о том, что у напуганных Великой рецессией и обремененных студенческими займами миллениалов аллергия на кредитные карты и потребительское кредитование. По мнению Левчина, их отпугивали не займы как таковые и даже не высокие проценты. Они ненавидели только некоторые аспекты, присущие картам: комиссию за просрочку платежей, зависимость от крупных банков (помните движение «Захвати Уолл-стрит»?), а также то, что на их условия легко купиться и накопить большой долг. Особенно если не понимаешь, как начисляются проценты на автоматически возобновляемый кредит.

Процентные ставки Affirm не всегда низки. Они колеблются в диапазоне от нуля до 30% годовых и зависят от кредитоспособности заемщика и готовности продавцов дотировать беспроцентную оплату частями. Но Affirm никогда не начисляет комиссию за просрочку платежей и заранее показывает покупателю общую сумму выплат. Рассрочку обычно выдают на срок от трех до 12 месяцев, а на крупные покупки – до четырех лет. Через Affirm потребитель может сразу заплатить за дорогую вещь, а затем ежемесячно выплачивать с карты фиксированные суммы. Для сравнения: если владелец стандартной карты в США воспользовался автоматически возобновляемым кредитом, то платит процент за любую новую покупку, даже если это чашка латте за $4.

Инфографика Леонид Лукашенко

Покупки в рассрочку стали настолько популярны у молодежи, что известные бренды вроде Peloton, Mirror и West Elm дотируют их через Affirm. На выплаты ритейлеров приходится половина выручки онлайн-сервиса в $596 млн за 12 месяцев, завершившиеся 30 сентября 2020-го. Компания пока не вышла в плюс: ее убыток за этот период равнялся $97 млн.

Но инвесторы готовы вкладывать в рост бизнеса, а к 2025-му сервисы потребительского кредитования станут самым быстрорастущим сегментом электронной торговли, прогнозируют аналитики Worldplay. В прошлом году Affirm и ее конкуренты, шведская Klarna и австралийская Afterpay, профинансировали в США транзакции на сумму свыше $10 млрд. Тем временем американцы стали реже пользоваться автоматически возобновляемыми кредитами, а объемы платежей с помощью карт все еще меньше, чем до эпидемии COVID-19.

У каждого стартапа в этом бизнесе есть собственное представление о том, как вести бизнес. Например, Afterpay не проверяет кредитоспособность покупателей и дает беспроцентные займы, но 14% выручки получает от комиссии за просрочку платежей, которую ненавидит Левчин.

«Похоже, я на одной волне с неискушенными покупателями», – говорит он. В письме инвесторам перед выходом Affirm на биржу Левчин поклялся приблизить конец компаний, которые «навязывают токсичные финансовые продукты и наживаются на оплошностях своих клиентов». В пример он привел эмитентов кредитных карт, которые дают беспроцентный кредит на крупные покупки, а затем наносят удар в спину, начисляя процент задним числом, если покупатель просрочил выплату очередного взноса.

За годы жизни в США у Левчина накопился собственный список промахов, присущих иммигрантам. По его словам, из-за собственной ошибки он поступил на факультет информатики в Университет Иллинойса, а не в Массачусетский технологический. Консультант в государственной школе, где он учился, никогда не слышал об университете MTI, куда Левчин хотел попасть. Будущий предприниматель перепутал буквы в аббревиатуре MIT, по памяти написав ее так, как когда-то слышал название по-русски: «Массачусетский технологический институт».

Инфографика Леонид Лукашенко

На счету у Левчина несколько провальных стартапов, которые он основал во время и после учебы в университете. Переехав в Кремниевую долину, молодой программист сумел заинтересовать Питера Тиля своими работами по криптографии. Для PayPal Левчин создал протокол безопасного перевода денег с одного устройства на другое (начиная с карманных компьютеров PalmPilot), а позже помог разработать важнейшую систему выявления мошенников. Когда в 2002-м PayPal вышла на биржу, Левчин занимал в ней пост директора по технологиям. К тому времени компания уже провела несколько раундов инвестирования и объединилась со стартапом Илона Маска X.com. Несколько месяцев спустя интернет-аукцион eBay купил PayPal за $1,5 млрд, и Левчин уволился. Его 2,2-процентная доля в PayPal оценивалась в $33 млн. Примерно столько же он, по слухам, получил от продажи стартапа Slide, закрытый Google в 2011-м, через год после покупки.

В 2012-м Левчин стал обсуждать с друзьями идеи для стартапов. Алекс Рампелл, работавший гендиректором TrialPay, предложил создать сервис онлайн-кредитования, который оценивал бы риски, анализируя профили пользователей в Facebook. Рампелл, Левчин, сооснователь сервиса Palantir Натан Геттингс и серийный предприниматель Джефф Кадиц, с которым Левчин познакомился на почве увлечения велоспортом, создали Affirm и начали разработку алгоритмов.

В 2014-м партнеры решили предлагать собственные кредиты, а затем и другие банковские продукты. Левчин стал гендиректором стартапа. «Если хочешь строить банк, нужно уметь привлечь много денег, а Макс – звезда предпринимательства», – говорит Кадиц. К середине 2015-го Affirm собрала $325 млн. В списке инвесторов Тиль и венчурный фонд Lightspeed Venture Partners.

До пандемии бизнес компании рос рывками, с каждым новым крупным ритейлером, которого удавалось привлечь. В 2018-м Affirm выдала кредитов на $2 млрд, но много тратила. К 2019-му компания привлекла $1,1 млрд и, по данным PitchBook, оценивалась в $2,9 млрд. «Любой другой компании было бы трудно продолжать привлекать капитал на ранних этапах, – рассказывает венчурный инвестор, который отказался вкладывать в Affirm. – Макс сконструировал машину, затраты на которую таковы, что она будет работать только в случае, если выручка велика».

Пандемия принесла выручку, но пока не прибыль. С ноября 2019-го по июль 2020-го Affirm почти удвоила число американских заемщиков, которое достигло 5,6 млн. Благодаря производителю спортивных тренажеров Peloton сумма выданных кредитов за 12 месяцев вплоть до 30 сентября 2020-го достигла $5,3 млрд. Летом прошлого года Peloton почти утроил продажи по сравнению с тем же периодом 2019-го. В третьем квартале на него пришлось 30% выручки Affirm. Без этого клиента квартальный рост составил бы 61% вместо 98%, подсчитал Билл Райан, управляющий аналитической компании Compass Point.

Через восемь дней после IPO Affirm оценили в $26 млрд. Компании еще предстоит оправдать такую оценку. Это в 44 раза больше ее выручки за 12 месяцев, что присуще скорее высокотехнологичной компании, чем сервису кредитования, или даже зрелому оператору онлайн-платежей (капитализация PayPal превышает выручку в 12 раз). Чтобы Affirm продолжала расти, Левчин сделал несколько больших и затратных шагов. В июле компания стала эксклюзивным партнером, который предлагает продажи в рассрочку, для американских продавцов на платформе Shopify. Взамен Shopify получила опцион на 5% акций Affirm стоимостью $2 млрд. В декабре Affirm купила канадский сервис онлайн-кредитования PayBright за $264 млн.

Из-за конкуренции Affirm, возможно, придется снижать комиссию для продавцов. Сейчас ритейлеры платят стартапу в среднем 6% с транзакции. Для сравнения: комиссия у Afterpay в районе 4–5%, а у Klarna 3–4%. Эмитенты кредитных карт тоже не сидят сложа руки. JPMorgan Chase, Citi и другие банки начали предлагать некоторым клиентам оплату крупных приобретений в рассрочку, не взимая процент за другие покупки, оплаченные кредитной картой. Может измениться и сам ландшафт рынка кредитования: если ставки кредита повысятся, то Affirm, возможно, придется повышать ставки для заемщиков.

Как и другие финтех-компании, начинавшие только в одном сегменте, Affirm стремится стать прибыльной, продавая больше финансовых услуг лояльным клиентам. С июня стартап предлагает открывать накопительные счета с высокими процентными ставками без минимальной суммы вклада и сборов за обслуживание. Теперь, когда у Affirm есть собранные на IPO $1,2 млрд, что еще она сможет предложить? Возможно, новую концепцию кредитной карты для миллениалов.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.