Нам, украинцам, приятно читать об убытках российского «Газпрома», некогда самой мощной компании России. Конечно, многомиллиардный ущерб, о котором пишет пресса в течение последнего года, ничего хорошего компании не обещает. Но руководитель аналитического отдела Concorde Capital Александр Паращий не ожидает, что компания вот-вот обанкротится, как бы нам того ни хотелось.

Купуйте річну передплату на шість журналів Forbes Ukraine за ціною чотирьох номерів. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас.

Дело в том, что убытки или доходы очень часто являются результатом разного рода переоценок, на которые «страдают» крупные ресурсные и капиталоемкие компании. Так что, особенно в кризисные годы, отчетность о прибылях и убытках мало что говорит о реальном финансовом состоянии. Более объективные показатели можно найти в отчете о движении денежных средств.

Там можно увидеть, сколько денег компания получила и потратила без всяких переоценок. Единственным минусом такой отчетности является то, что она выходит с большим опозданием. Так, на сегодняшний день по российской компании «Газпром» доступны только цифры за прошлый год. Но они дают представление о положении дел в компании, по крайней мере, по сравнению с предыдущими годами. И положение дел там не выглядит безнадежным.

- Категория

- Рейтинги

- Дата

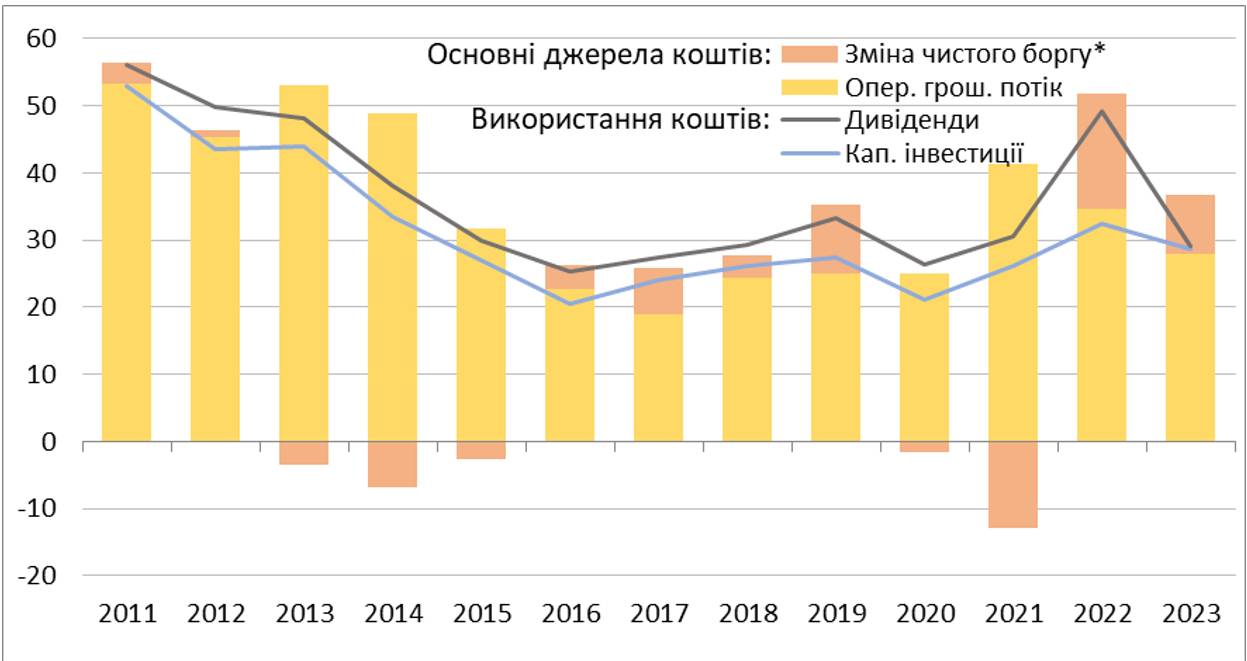

Так, денежный поток «Газпрома» от операционной деятельности в 2023 году составил $28 млрд. Это меньше, чем за два предыдущих года, но больше чем в 2016–2020 годах. Это свидетельствует об отсутствии существенных проблем у компании, несмотря на финансовые санкции и проблемы с поставкой российского газа в Европу.

Для сравнения: этот объем заработанных средств соразмерен с налоговыми поступлениями украинского бюджета за 11 месяцев 2023 года.

Но операционный поток для капиталоемкой компании это еще не все. Ведь для поддержания деятельности ему нужно постоянно инвестировать в добычу и инфраструктуру. Так что давайте посмотрим, справлялся ли «Газпром» с этой задачей.

Капитальные инвестиции «Газпрома» в прошлом году составили $28,7 млрд. Возможно, этого недостаточно, чтобы реализовывать амбициозные проекты. Но эта сумма больше, чем компания тратила в 2016–2021 годах. То есть, по крайней мере, на поддержку своего текущего уровня производства, «Газпрому» хватает средств.

Ну и важно, что сумма капитальных инвестиций несущественно превышает заработок компании от операционной деятельности.

Основные источники и направления расходования средств «Газпромом», $ млрд

Источники: Bloomberg, расчеты Concorde Capital.

*Положительное значение: привлечение нового долга или расходование наличных денег. Отрицательное значение: уменьшение долга или накопление наличных денег. В 2019 году здесь также учтен доход от продажи собственных акций на $5 млрд.

Вместо этого можно в годовой отчетности «Газпрома» найти такие обнадеживающие для нас тенденции, как рост чистого долга (долг минус наличные) второй год подряд.

Другими словами, компания немного «проедает свои запасы» и/или несколько активнее влезает в долги, чем раньше. Так, в 2023 году чистый долг «Газпрома» вырос почти на $9 млрд.

Что-то подобное (рост чистого долга, или «проедание запасов») в компании происходило в 2016–2019 годах и в 2022-м. Но тогда основной причиной «проедания» было то, что «Газпром» активно платил дивиденды.

Так, за эти годы чистый долг компании вырос на $36 млрд, из которых $33 млрд ушли на дивиденды. Но примечательно, что в прошлом году девятимиллиардное «проедание» уже произошло без дивидендов.

Однако с наличными деньгами у них все не так плохо: $18 млрд на начало 2024 года (это примерно оборонный бюджет Украины за три месяца).

Можно увидеть угрожающую тенденцию в росте чистого долга (и надеемся, что это только начало). Ведь к концу 2023 года соотношение чистого долга к прибыли EBITDA «Газпрома» уже достигло «критичного» уровня 3.0х.

«Критичного» – с точки зрения международных кредиторов, которые не любят, когда для компаний из стран не первого света это соотношение выше трех. Но вряд ли «Газпром» об этом сейчас беспокоится, так как международные кредиторы уже компанию не финансируют. Так что рассчитывать на новые долги компания может разве что от российских кредиторов, которые точно будут толерантными к долговой нагрузке газового монополиста.

Более того, если мы сравним соотношение чистого долга к EBITDA «Газпрома» и украинских компаний, то ситуация у российской монополии не выглядит критичной. Так, по данным НБУ, это соотношение по украинским платежеспособным заемщикам достигает (в среднем) 4.5х, а по государственным – целых 6.1х. Поэтому даже по украинским меркам «Газпрому» есть еще куда залезать в долги.

Таким образом, «Газпром» вряд ли будет зарабатывать достаточно, чтобы платить своим акционерам дивиденды (ведь за 2008–2022 годы в среднем он выплачивал по $4,7 млрд в год). И вряд ли компания сможет профинансировать собственными силами какой-нибудь новый амбициозный проект.

Но до банкротства «Газпрому» пока далеко. Разве что эта прекрасная компания столкнется с новыми шоками.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.