Нам, українцям, приємно читати про збитки російського «Газпрому», колись найпотужнішої компанії Росії. Звісно ж, багатомільярдні збитки, про які пише преса протягом останнього року, нічого хорошого компанії не обіцяють. Але керівник аналітичного відділу Concorde Capital Олександр Паращій не чекає, що компанія ось-ось збанкрутує, як би нам того не хотілося

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

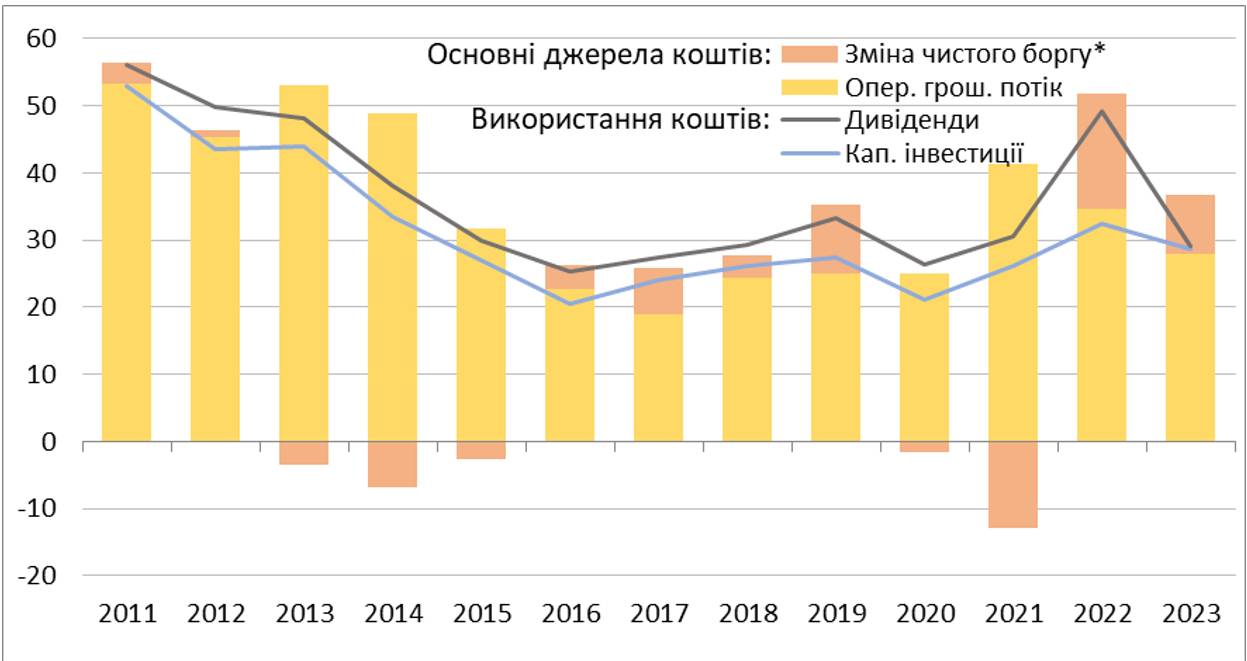

Річ у тому, що збитки чи прибутки є дуже часто результатом різного роду переоцінок, на які «страждають» великі ресурсні та капіталомісткі компанії. Тож, особливо у кризові роки, звітність про прибутки та збитки мало що говорить про реальний фінансовий стан. Натомість більш об’єктивні показники можна знайти в звіті про рух грошових коштів.

Там можна побачити, скільки грошей компанія отримала та витратила, без усіляких переоцінок. Єдиним мінусом такої звітності є те, що вона виходить із великим запізненням. Так, на сьогодні по російській компанії «Газпром» доступними є лише цифри за минулий рік. Але вони дають уявлення про стан справ у компанії, принаймні порівняно з попередніми роками. І стан справ там не виглядає безнадійним.

Так, грошовий потік «Газпрому» від операційної діяльності в 2023 році склав $28 млрд. Це менше, ніж за два попередні роки, але більше, ніж у 2016–2020 роках. Це свідчить про відсутність суттєвих проблем у компанії, незважаючи на фінансові санкції та проблеми з постачанням російського газу до Європи.

Для порівняння: цей обсяг зароблених коштів є співмірним із податковими надходженнями українського бюджету за 11 місяців 2023 року.

Але операційний потік для капіталомісткої компанії – це ще не все. Адже для підтримки діяльності їй потрібно постійно інвестувати у видобуток та інфраструктуру. Тож подивімось, чи справлявся «Газпром» із цим завданням.

Капітальні інвестиції «Газпрому» торік склали $28,7 млрд. Можливо, цього недостатньо, щоб реалізовувати амбітні проєкти. Але ця сума є більшою, ніж компанія витрачала у 2016–2021 роках. Тобто, принаймні на підтримку свого поточного рівня виробництва, «Газпрому» вистачає коштів.

Ну і важливо, що сума капітальних інвестицій несуттєво перевищує заробіток компанії від операційної діяльності.

Основні джерела та напрямки витрачання коштів «Газпромом», $ млрд

Джерела: Bloomberg, розрахунки ConcordeCapital.

*Позитивне значення: залучення нового боргу або витрачання готівки. Негативне значення: зменшення боргу або накопичення готівки. У 2019 році тут також враховано дохід від продажу власних акцій на $5 млрд.

Натомість можна в річній звітності «Газпрому» знайти й обнадійливі для нас тенденції, як-то зростання чистого боргу (борг мінус готівка) другий рік поспіль.

Іншими словами, компанія трохи «проїдає свої запаси» та/або трохи активніше залазить у борги, ніж раніше. Так, у 2023 році чистий борг «Газпрому» зріс майже на $9 млрд.

Щось подібне (зростання чистого боргу, або «проїдання запасів») у компанії відбувалося в 2016–2019 роках та в 2022-му. Але тоді основною причиною «проїдання» було те, що «Газпром» активно платив дивіденди.

Так, за згадані роки чистий борг компанії зріс на $36 млрд, з яких $33 млрд пішли на дивіденди. Але прикметно, що торік девʼятимільярдне «проїдання» вже відбулося без дивідендів.

Проте з готівкою у них все не так погано: $18 млрд на початок 2024 року (це приблизно оборонний бюджет України за три місяці).

Можна побачити загрозливу тенденцію в торішньому зростанні чистого боргу (і сподіваємося, що це лише початок). Адже на кінець 2023 року співвідношення чистого боргу до прибутку EBITDA «Газпрому» вже досягло «критичного» рівня 3.0х.

«Критичного» – з погляду міжнародних кредиторів, які не люблять, коли для компаній із країн не першого світу це співвідношення є вищим за три. Але навряд чи «Газпром» цим зараз переймається, бо міжнародні кредитори вже компанію не фінансують. Тож розраховувати на нові борги компанія може хіба що від російських кредиторів, які точно будуть толерантними до боргового навантаження газового монополіста.

Ба більше, якщо ми порівняємо співвідношення чистого боргу до EBITDA «Газпрому» та українських компаній, то ситуація у російської монополії не виглядає критичною. Так, за даними НБУ, це співвідношення по українських платоспроможних позичальниках сягає (в середньому) 4.5х, а по державних – цілих 6.1х. Тож, навіть за українськими мірками, «Газпрому» є ще куди залазити в борги.

Отже, «Газпром» навряд чи зароблятиме достатньо, щоб платити своїм акціонерам дивіденди (адже за 2008–2022 роки, в середньому, він виплачував по $4,7 млрд на рік). І навряд чи компанія зможе профінансувати власними силами якийсь новий амбітний проєкт.

Але до банкрутства «Газпрому» поки що далеко. Хіба що ця чудова компанія зіткнеться з новими шоками.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.