Банки справились с операционными вызовами, хотя фиксируют рекордный ущерб от событий операционного риска. Кредитные риски будут усиливаться, потеря кредитного портфеля может превышать 20%. Об этом говорится в отчете о финансовой стабильности НБУ.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Ключевые факты

- Доступ клиентов к финансированию обеспечивают государственные программы поддержки кредитования, отметили в НБУ. С начала полномасштабной войны чистые гривневые корпоративные кредиты выросли на около 8%, валютные – сократились.

- Резкое сокращение потребительского спроса, неопределенность перспектив рынка недвижимости и снижение доходов отдельных групп населения снизили спрос на кредиты. За март–май чистый портфель кредитов домохозяйствам сократился на около 10%, ипотечное кредитование фактически остановилось.

- НБУ провел реверсивное стресс-тестирование кредитного риска со следующими предположениями: административные расходы растут на 20%, комиссионные доходы падают на 15%, процентные доходы зависят от кредитных потерь портфеля.

- Резервы под кредитные убытки банков выросли почти в четыре раза по сравнению с полным предыдущим годом, CoR = 4,6%. Однако это только начало признания качества портфеля, отмечают в Нацбанке.

- В среднем банки способны покрыть основным капиталом и прибылями предыдущих лет потери 24,5% работающего кредитного портфеля.

- «Запас капитала перед началом полномасштабной войны значительно превышал минимально необходимые уровни, так что банки обладают высоким запасом прочности. К тому же многие крупные банки сохранят операционную эффективность и смогут после войны пополнить капитал через получение прибыли», – говорится в отчете.

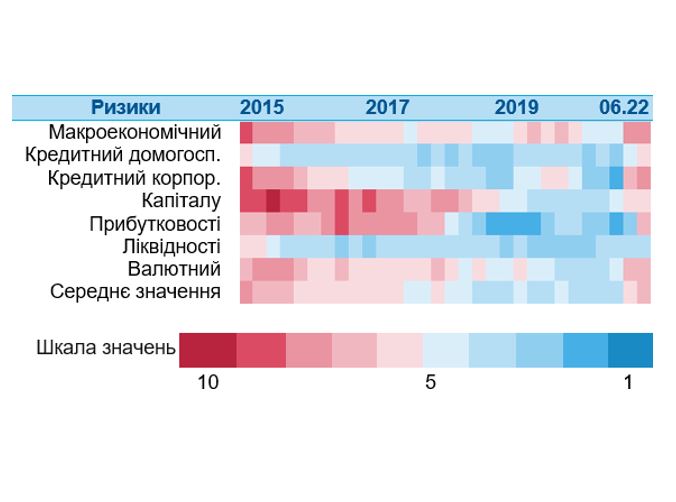

Карта финансовых рисков

- Макроэкономический риск увеличился (+3) из-за глубокого спада экономики и роста дефицита бюджета.

- Кредитный риск домохозяйств возрос (+2). Банки ожидают ухудшения качества портфеля, доля просроченных кредитов выросла.

- Кредитный риск предприятий существенно увеличился (+5) из-за резкого роста ожидаемых кредитных убытков и ухудшения оценок качества кредитного портфеля.

- Риск капитала возрос (+2). В настоящее время достаточность капитала существенно выше минимальных требований, однако в дальнейшем риски капитала усилятся.

- Риск доходности повысился (+4) из-за убытков в результате значительно более высоких отчислений в резервы. Комиссионный доход снизился, но чистая процентная маржа сохранилась.

- Риск ликвидности неизменен. Запас ликвидных активов оставался значительным, однако банки ожидают роста риска в дальнейшем.

- Валютный риск возрос (+3) из-за значительных дисбалансов на валютном рынке и ухудшения девальвационных ожиданий. Его ограничивают фиксированный валютный курс, умеренная долларизация балансов, взвешенные валютные позиции.

Тепловая карта финансового сектора

Контекст

Итоги первых трех месяцев 2022 г. указывают на то, что банковская система Украины прекратила рост и негативными показателями отреагировала на начало войны РФ против Украины.

По данным НБУ, платежеспособные банки получили 1,3 млрд грн чистого убытка за январь–май 2022 года по сравнению с 7,4 млрд грн в январе–апреле этого года. За аналогичный период в прошлом году банки получили чистую прибыль в 23,8 млрд грн.

Прибыль украинских банков за 2021 год достигла рекордных 77,5 млрд грн. В начале года глава НБУ Кирилл Шевченко заявлял, что стресс-тестирование показало, что банки в целом готовы к гипотетическому кризису.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.