Банки впоралися з операційними викликами, хоча фіксують рекордні збитки від подій операційного ризику. Кредитні ризики посилюватимуться, втрата кредитного портфеля може перевищувати 20%. Про це йдеться у звіті про фінансову стабільність НБУ.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Ключові факти

- Доступ клієнтів до фінансування забезпечують державні програми підтримки кредитування, зазначили в НБУ. З початку повномасштабної війни чисті гривневі корпоративні кредити зросли на близько 8%, валютні – скоротилися.

- Різке скорочення споживчого попиту, невизначеність перспектив ринку нерухомості та зниження доходів окремих груп населення знизили попит на кредити. За березень–травень чистий портфель кредитів домогосподарствам скоротився на близько 10%, іпотечне кредитування фактично зупинилося.

- НБУ провів реверсивне стрес-тестування кредитного ризику з такими припущеннями: адміністративні витрати зростають на 20%, комісійні доходи падають на 15%, процентні доходи залежать від кредитних втрат портфеля.

- Резерви під кредитні збитки банків зросли майже вчетверо в порівнянні з повним попереднім роком, CoR = 4,6%. Проте це лише початок визнання якості портфеля, зазначають в Нацбанку.

- У середньому банки здатні покрити основним капіталом та прибутками попередніх років втрати 24,5% працюючого кредитного портфеля.

- «Запас капіталу перед початком повномасштабної війни значно перевищував мінімально необхідні рівні, тож банки мають високий запас міцності. До того ж багато великих банків збережуть операційну ефективність та зможуть після війни поповнити капітал через отримання прибутку», – йдеться у звіті.

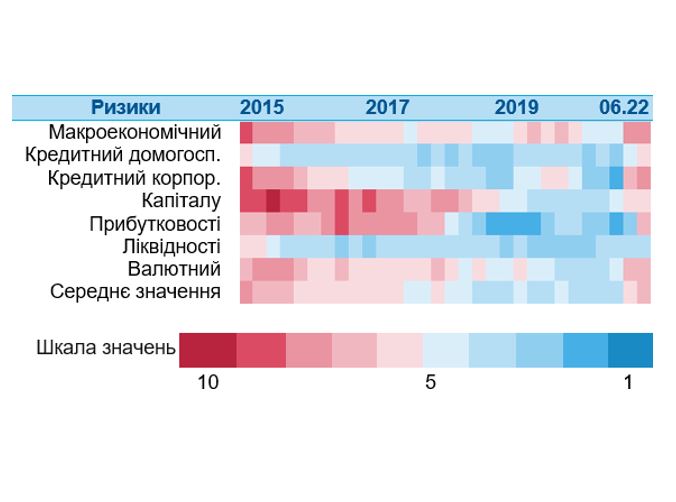

Карта фінансових ризиків

- Макроекономічний ризик збільшився (+3) через глибокий спад економіки та зростання дефіциту бюджету.

- Кредитний ризик домогосподарств зріс (+2). Банки очікують погіршення якості портфеля, частка прострочених кредитів зросла.

- Кредитний ризик підприємств суттєво збільшився (+5) через різке зростання очікуваних кредитних збитків та погіршення оцінок якості кредитного портфеля.

- Ризик капіталу зріс (+2). Наразі достатність капіталу суттєво вища за мінімальні вимоги, проте надалі ризики капіталу посиляться.

- Ризик прибутковості підвищився (+4) через збитки внаслідок значно вищих відрахувань до резервів. Комісійний дохід знизився, проте чиста процентна маржа збереглася.

- Ризик ліквідності незмінний. Запас ліквідних активів залишався значним, проте банки очікують зростання ризику надалі.

- Валютний ризик зріс (+3) через через значні дисбаланси на валютному ринку та погіршення девальваційних очікувань. Його обмежують фіксований валютний курс, помірна доларизація балансів, зважені валютні позиції.

Теплова карта фінансового сектору

Контекст

Підсумки перших трьох місяців 2022 року вказують на те, що банківська система України припинила зростання і негативними показниками відреагувала на початок війни РФ проти України.

За даними НБУ, платоспроможні банки отримали 1,3 млрд грн чистого збитку за січень–травень 2022 року, порівняно з 7,4 млрд грн у січні–квітні цього року. За аналогічний період минулого року банки отримали чистий прибуток у 23,8 млрд грн.

Прибуток українських банків за 2021 рік сягнув рекордних 77,5 млрд грн. На початку року голова НБУ Кирило Шевченко заявляв, що стрес-тестування показало, що банки загалом готові до гіпотетичної кризи.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.