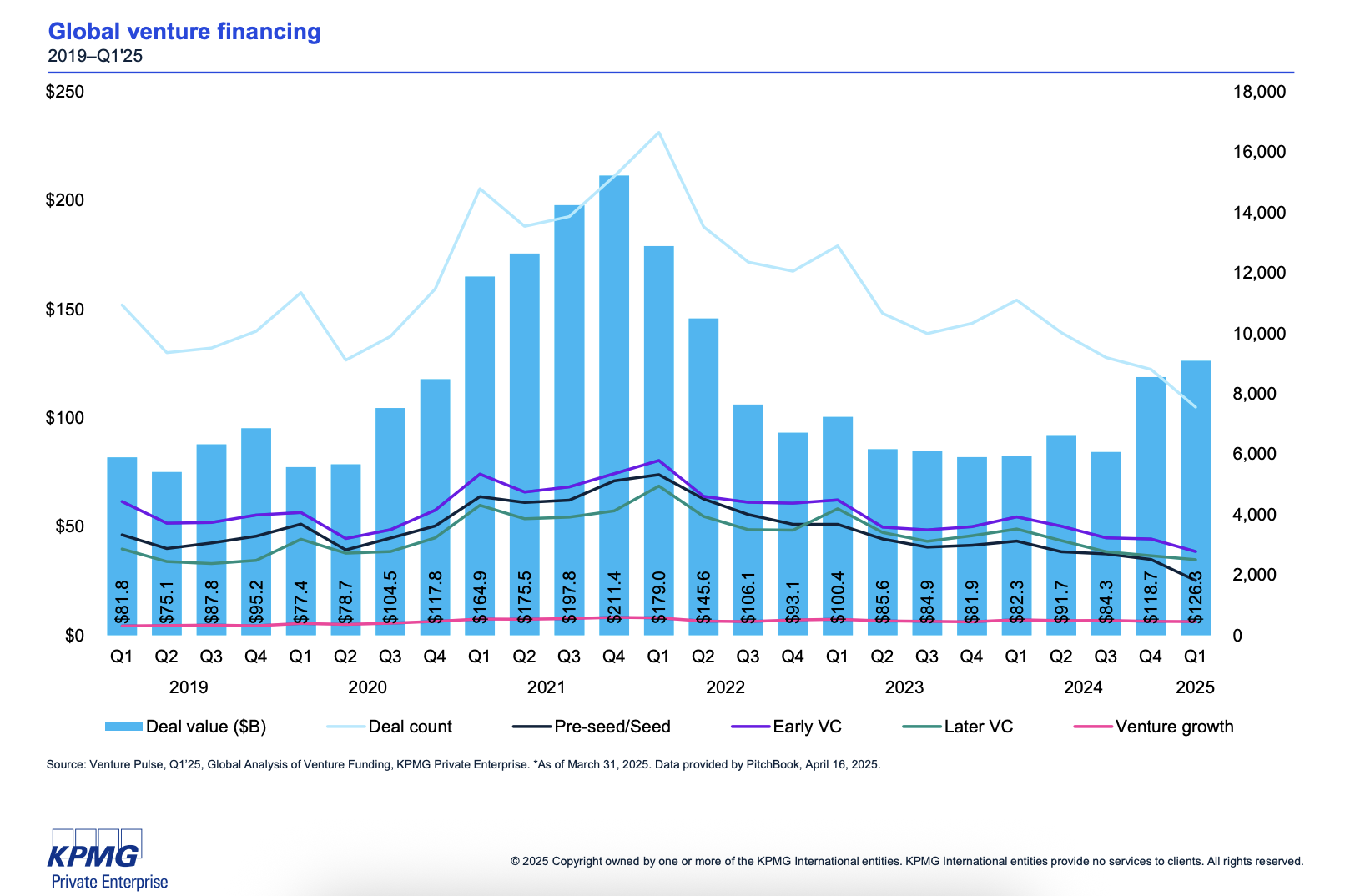

У першому кварталі 2025 року глобальні венчурні інвестиції сягнули $126,3 млрд – це найвищий показник за останні 11 кварталів, йдеться у звіті KPMG Venture Pulse. Основний драйвер – штучний інтелект, зокрема історичне фінансування в $40 млрд для OpenAI. Водночас кількість угод зменшилася до 7551 – це найнижчий рівень за останні роки. Інвестори обережно підходять до вкладень у більшість секторів, окрім ШІ.

Купуйте річну передплату на шість журналів Forbes Ukraine за ціною трьох номерів. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. У період Black Friday діє знижка -30%: 1259 грн замість 1799 грн.

США – головна точка тяжіння

- На частку США припало 72% від загального обсягу – $91,5 млрд. Це найвищий квартальний результат з 2021 року. Основні суми спрямовані у generative AI.

- Окрім OpenAI, великі раунди провели Anthropic ($4,5 млрд) та Infinite Reality ($3 млрд). Але навіть у США кількість угод падає – у першому кварталі їх було лише 3003, що свідчить про концентрацію капіталу навколо лідерів ринку, йдеться у дослідженні.

- Категорія

- Рейтинги

- Дата

Європа: інвестори шукають стабільність

- Європейські стартапи залучили $18 млрд – стабільний рівень, попри найменшу кількість угод за дев’ять років (1883). Найбільші інвестиції – у Binance ($2 млрд), Reneo ($624 млн), Isomorphic Labs ($600 млн), британську Synthesia ($180 млн) та шведську Neko Health ($260 млн).

- Велика Британія показала спад інвестицій порівняно з кінцем 2024 року. Найбільша угода – $410 млн для Verdiva Bio. M&A-активність пожвавилася: приватні інвестори користуються поліпшенням умов фінансування, хоча темпи закриття угод залишаються повільними.

- У Німеччині кількість угод низька, особливо на ранніх стадіях. Причина – обережність після виборів. Водночас Reneo залучила $624 млн на проєкти з декарбонізації нерухомості. Інтерес інвесторів зберігається до AI, deeptech та оборонних рішень.

- Ірландія показала найсильніший квартал за останні роки – завдяки великим угодам з Tines ($125 млн), Fire1 і Xocean (по $120 млн).

- У Північній Європі обсяг інвестицій зменшився, хоча інтерес до healthtech і cleantech залишається. Ключові угоди: $260 млн для Neko Health, $153 млн для Elvy (сталий енергетичний сектор) і $45,8 млн для Hycamite (низьковуглецевий водень).

- Головні очікування на європейському ринку – швидка прибутковість і доведена стійкість бізнес-моделі в умовах тарифної та геополітичної нестабільності.

Азія: найслабший квартал за 10 років

- Венчурні інвестиції в Азійсько-Тихоокеанському регіоні впали до $12,9 млрд – найгірший результат за десятиліття. Китай, Індія та Японія демонструють слабку динаміку. Виняток – Сингапур ($1,2 млрд від DayOne). Серед яскравих угод: Neolix Technologies з Китаю ($138 млн), австралійська Harrison.ai ($111 млн) та InSilico Medicine з Гонконгу ($100 млн).

Що в Україні?

- Попри рекордні глобальні обсяги, в Україні венчурне фінансування обмежене через високі ризики повномасштабної війни. Проте саме нестабільність створює унікальне вікно можливостей. «Українські стартапи здатні створювати критично важливі рішення в галузях оборони, кібербезпеки, медицини та логістики. Для цього потрібна стратегія розвитку ШІ, активна участь держави у стимулюванні інвестицій та підтримка міжнародних партнерів», – каже Ілля Сегеда, керівник напряму консультацій з M&A у KPMG в Україні.

Що далі?

- Очікується, що в другому кварталі 2025 року активність залишиться стриманою поза межами сфери ШІ. Інвестори побоюються геополітичних ризиків, торговельних бар’єрів і невизначеності на IPO-ринку. Водночас ШІ, оборонні технології, індустріальні рішення та кібербезпека залишаються у фокусі. Аналітики прогнозують нову хвилю M&A: великі технологічні компанії шукають способи швидко посилити команди у сфері ШІ, поки оцінки ще не зросли.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.