Венчурные инвестиции в стартапы оборонного сектора в 2025 году выросли до $1,5 млрд в Европе, что делает этот год самым активным за всю историю отрасли. Об этом говорится в отчете The State of Defence Tech 2025 от компаний Dealroom и Resilience Media. Однако неспособность догнать США по ключевым направлениям – в частности, космическим технологиям и полупроводникам для ИИ – может существенно повлиять на дальнейшее развитие и безопасность Европы.

Покупайте годовую подписку на шесть журналов Forbes Ukraine по цене четырех. Если вы цените качество, глубину и силу реального опыта, эта подписка именно для вас.

Подробности

- На сферу оборонных технологий приходится 6,2% от общего объема венчурного финансирования в Европе, тогда как к 2020 году этот показатель не превышал 1%. Рост произошел благодаря развитию ИИ, робототехники и автономных систем, ставших основными двигателями глобального прогресса в технологиях безопасности и устойчивости.

- Отчет подчеркивает, что Европа удерживает мировое лидерство по венчурному финансированию квантовых технологий, но значительно отстает в космических технологиях, а также в производстве чипов и процессоров для искусственного интеллекта. Микрочипы (полупроводники) для ИИ играют критическую роль в сохранении устойчивости цепочек снабжения и обеспечении суверенного вычислительного потенциала.

- Значительное влияние на рост европейского оборонно-технологического сектора имеет военная традиция Великобритании. По данным отчета, у каждого седьмого основателя оборонного стартапа есть опыт службы в армии или работы в Министерстве обороны.

- По этому критерию Великобритания лидирует с 30 фаундерами. Аналогичная тенденция наблюдается и среди руководства компаний: более 12% топ-менеджеров европейских оборонных стартапов имеют военный опыт или опыт в Минобороны, чаще всего в должностях CSIO (Chief Security Information Officer) или CSO (Chief Security Officer). Здесь также впереди Великобритания с 41 топ-руководителем, что более чем в два раза превышает показатель занимающей второе место Франции.

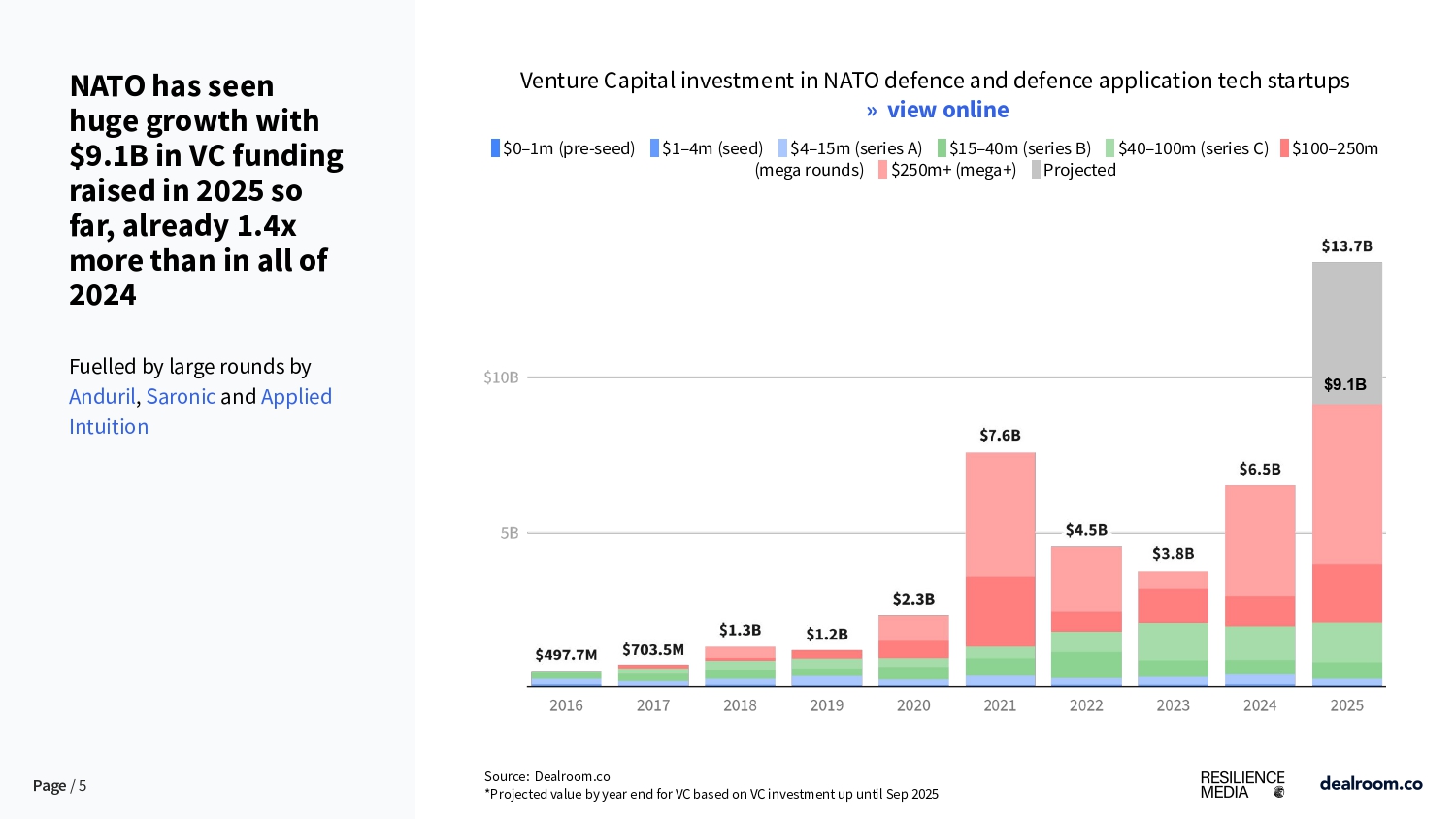

- Рекордные инвестиции в европейские оборонные технологии в 2025 году были подкреплены большими раундами финансирования, например €600 млн ($698,5 млн), которые в июне привлек немецкий стартап Helsing. Количество уникальных инвесторов в секторе быстро увеличивается: по прогнозам, к концу 2025 года их количество вырастет в четыре раза по сравнению с 2019 годом.

- Объем венчурного финансирования со стороны 27 стран ЕС стабильно растет с 2022 года, когда полномасштабное вторжение России в Украину привлекло внимание инвесторов к вопросам европейской и глобальной безопасности.

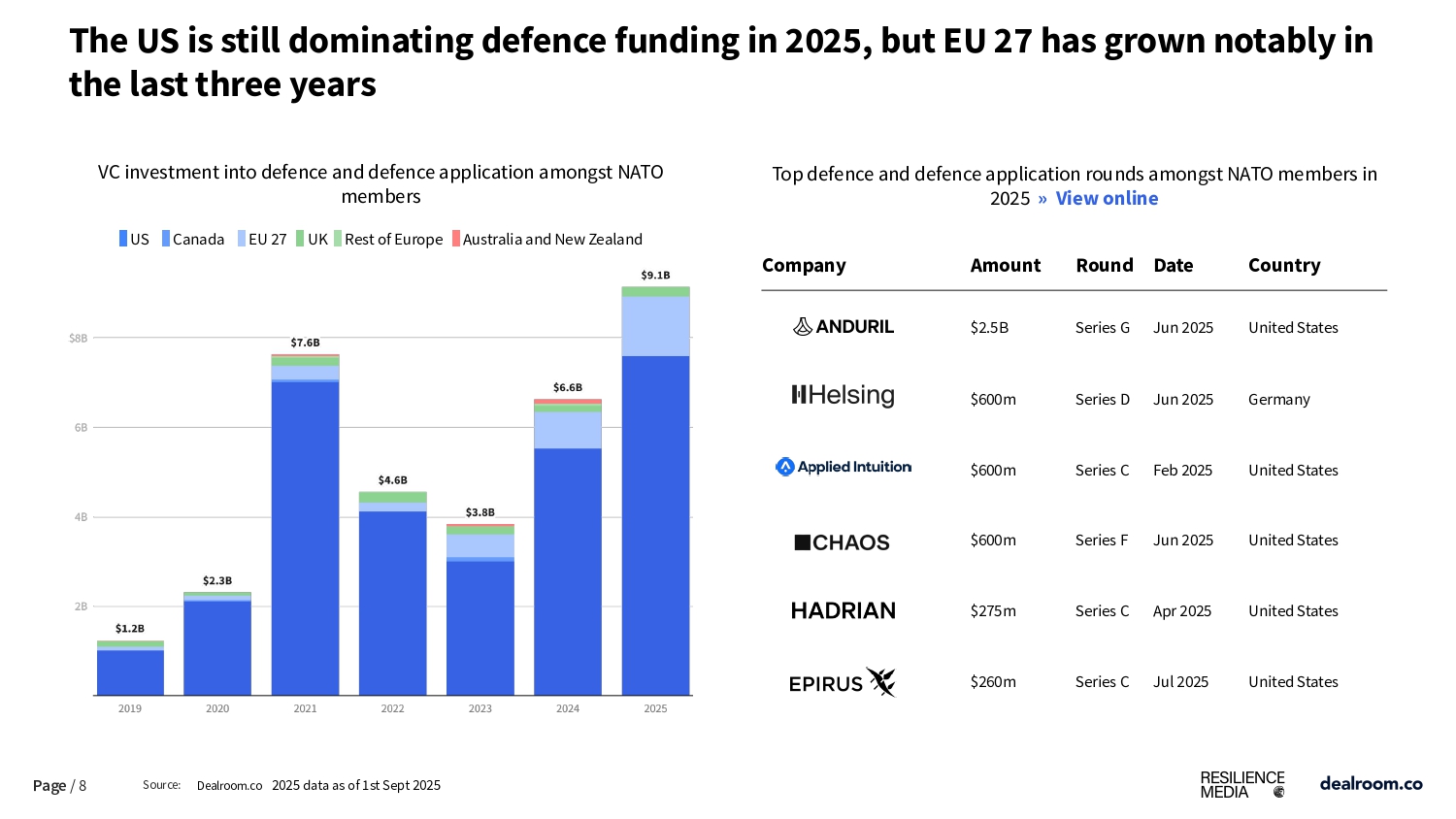

- Для сравнения: общие расходы на оборону в ЕС в 2025 году, по прогнозам Европейского оборонного агентства, составят 2,1% ВВП, что впервые позволит достичь исторической цели НАТО в 2%, хотя новый ориентир в 3,5% все еще далек. В то же время США доминируют в венчурном инвестировании в оборонные технологии среди стран НАТО, обеспечив 85% от общего объема в 2025 году.

- В целом члены НАТО привлекли $9,1 млрд в этом году, что уже превышает более чем на $2 млрд сумму за весь 2024 год.

- В отчете The State of Defence Tech 2025 искусственный интеллект в обороне, робототехника и автономные системы определены как ключевые факторы роста сектора с 2019 года. Однако, несмотря на динамику, обнаружены «слепые зоны» в европейском венчурном финансировании. Только 12% глобальных инвестиций в проекты запуска космических аппаратов с 2022 по 2025 год приходилось на Европу.

- Доля инвестиций в микросхемы и процессоры для ИИ из европейского региона за этот период составила всего 6%. Правительства стран, в частности Великобритании и Франции, сочли это потенциальной уязвимостью и начали сотрудничество с ведущими американскими производителями микросхем для расширения собственной инфраструктуры ИИ. Кроме того, на разработку и производство дронов Европа направляет только 25% глобального венчурного финансирования, в то время как США обеспечивают 53%.

- В то же время Европа лидирует в сфере квантовой криптографии, где ее доля в глобальном венчурном финансировании достигает 88%. Несмотря на общий рост, значительная часть объемов инвестиций в Европе приходится на отдельные крупные раунды, такие как $600 млн для Helsing, а также финансирование Multiverse Computing, Quantum Systems, Cambridge Aerospace, STARK и ARX Robotics.

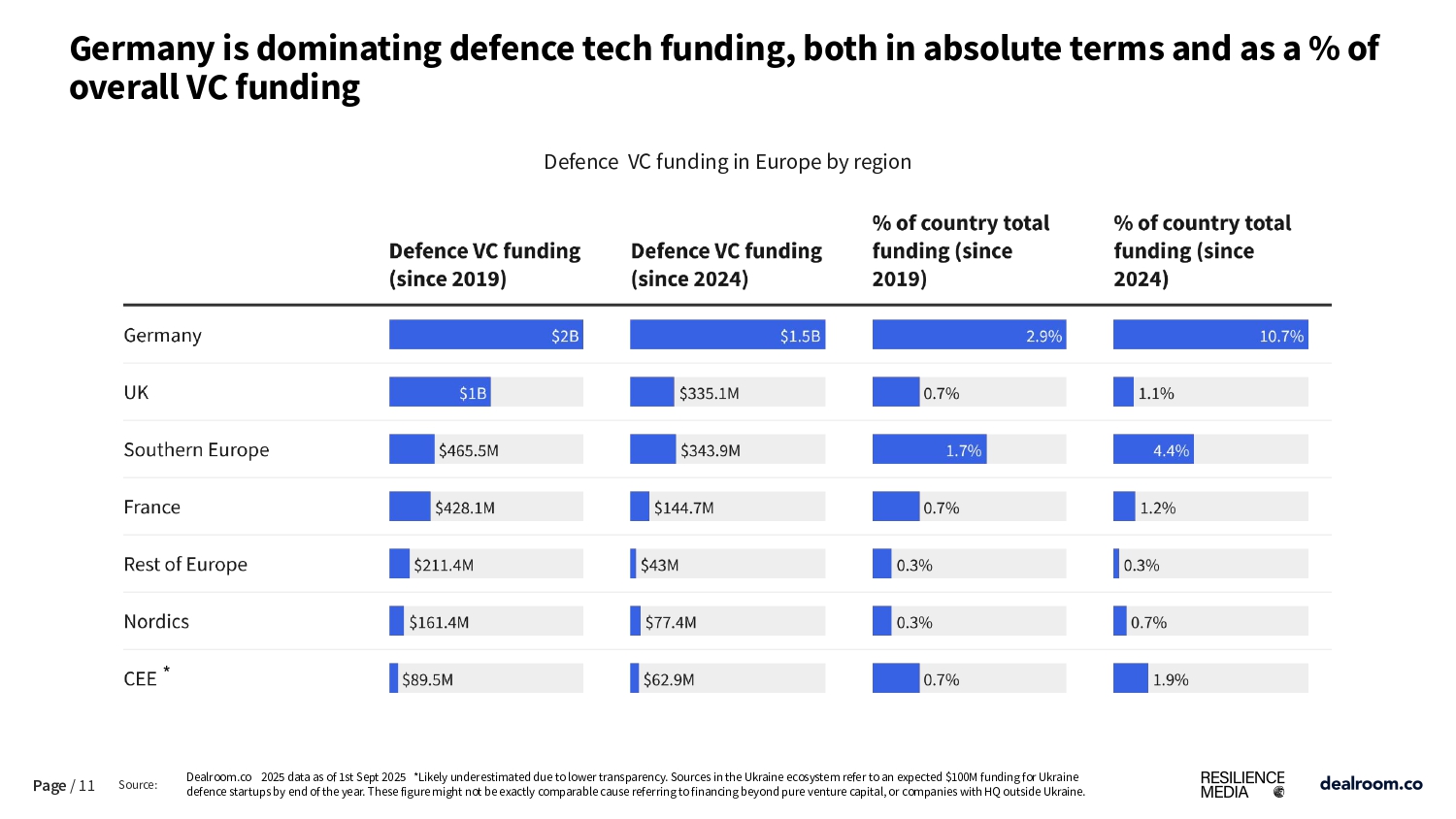

- Германия является лидером в Европе как по абсолютным показателям, так и по доле в венчурном финансировании, главным образом благодаря успеху Helsing. Мюнхен возглавляет список европейских городов по развитию оборонных технологий, за ним следуют Лондон и Париж. Четыре из десяти самых больших центров сосредоточены в Великобритании, что свидетельствует о распределенном присутствии без доминирующего города. Новые кластеры формируются в Лиссабоне и Мадриде, которые привлекают все больше инвестиций.

Контекст

Resilience Media – медиаплатформа, фокусирующаяся на оборонных технологиях в рамках НАТО и стран-партнеров. Организует мероприятия, такие как Resilience Conference и London Defence Tech Week, для обсуждения технологий в обороне и национальной безопасности.

Dealroom.co – платформа, созданная в Амстердаме в 2013 году, предоставляющая данные о стартапах, компаниях и технологических экосистемах. Сотрудничает с инвесторами, предпринимателями и правительствами, обеспечивая прозрачность и аналитику в отношении стартапов и венчурного капитала.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.