Українська податкова система базується на «презумпції вини». Це допомагає збирати податки, але придушує економічне зростання. Країні складно вижити без першого, однак у неї немає шансів без другого. Непростий вибір для влади. Як вирішити цю дилему, розмірковує очільник аналітичного центру Case-Україна, економіст Дмитро Боярчук

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Існує два види корупції, вважає Том Палмер, виконавчий віцепрезидент з міжнародних програм Atlas Network. Перший – коли корупціонер краде гроші платників податків. Це жахливе явище, але воно не настільки шкідливе, як другий вид корупції – коли чиновник на свій розсуд може втрутитися в чуже життя чи зупинити діяльність підприємства. Перший вид корупції краде існуючі блага, другий – наші можливості, наше майбутнє. В Україні неймовірна увага до першого, а другий, який іще гірший, лежить в основі економічної політики і не привертає великої суспільної уваги.

Якщо подивитись на українську податкову систему, то легко зрозуміти, що вона базується на «презумпції вини» платника податків / податкового агента перед державою. Усі процедури, починаючи від набору первинної фінансової документації, налаштовані таким чином, що на кожному кроці підприємець повинен доводити, що він не задумав недоброго.

Цей підхід абсолютно логічний з точки зору податкових та митних органів. Бо якщо ви відмовитеся від «презумпції вини» й почнете довіряти платникам податків, то існуючі правоохоронна й судова системи ніколи не знайдуть і не покарають недобросовісних платників, що тим самим буде заохочувати інших до несплати. Наша правоохоронна система поки що не здатна виконувати такі складні завдання (за деякими винятками). Тобто якщо ви відповідаєте за наповнення бюджету, то, звісно, ви не можете покладатись на невідворотність покарання при недієздатній правоохоронній та судовій системах, а поставите стягнення податків на тотальний контроль, щоб і муха не проскочила.

Іншими словами, відсутність верховенства права примушує будь-яку владу будувати фіскальну політику на основі «презумпції вини».

Дефект системи

Біда в тому, що «презумпція вини» платника податків суперечить меті економічного зростання. Просто тому, що вартість доведення своєї невинності (на щоденній основі) лягає на плечі бізнесу. При цьому податкові та правоохоронні органи мають широке поле інструментів, щоб зупинити діяльність підприємця, якщо вони вважають, що підприємець недоплачує в бюджет. Але навіть при такому підході рішення підприємця платити податки чесно чи ухилятись лежить суто в площині його моральних цінностей. Тому що в Україні рішення «грати чесно», платити всі податки і брати на себе весь тягар адміністративної відповідальності не дає бізнесу ніяких переваг, часто навпаки. Бо в податкової та митниці завжди відкритий «чорний вхід» для тих ділків, хто хоче «зробити дешевше».

Складна дилема

Якщо ви подивитесь на економічну політику під цим кутом зору, то побачите дуже нелегкий політичний вибір. Керівництво країни або використовує «презумпцію вини» як основу для податкових відносин, цим самим придушуючи економічну діяльність, але наповнюючи бюджет. Або починає довіряти платникам податків, дає зелене світло економічному зростанню, проте несе політичну відповідальність за «спритних ділків», які десь недоплатили через послаблення контролю.

В економічних термінах дилема звучить як задача мінімізації помилок 1-го та 2-го типу. В нашому випадку помилки 1-го типу – це перешкоджання появі нових підприємств (кількості «ненароджених» підприємств), а помилка 2-го типу – це поява шахрайського бізнесу («спритних ділків»). Якщо ви будуєте економічну політику на «презумпції вини», то мінімізуєте помилки 2-го типу (кількість «спритних ділків»), однак помилки 1-го типу (кількість «ненароджених» підприємств) сягають максимальних значень. І навпаки, якщо податкова система базується на презумпції невинності, ви мінімізуєте помилки 1-го типу (кількість «ненароджених» підприємств), однак, ймовірно, побачите стрибок помилок 2-го типу (кількість «спритних ділків»).

Верховенство права та невідворотність покарання мають відповідати за пошук «золотої середини» і мінімізацію помилок 1-го та 2-го типу. Але що робити, коли верховенство права відсутнє? Ви або робите суперфіскалізаторський режим, вважаєте кожного підприємця винним за замовчуванням і максимізуєте податкові збори (і ваше економічне зростання ледь помітне). Або даєте дорогу вільному підприємництву, несете політичну відповідальність за «спритних ділків» і відчайдушно штовхаєте реформу правоохоронних органів, щоб обпертись на яку-не-яку невідворотність покарання. І ця проблема, на жаль, не має рішення «посередині». В умовах нефункціональних судів – це політичне рішення.

Експорт рішень – погана ідея

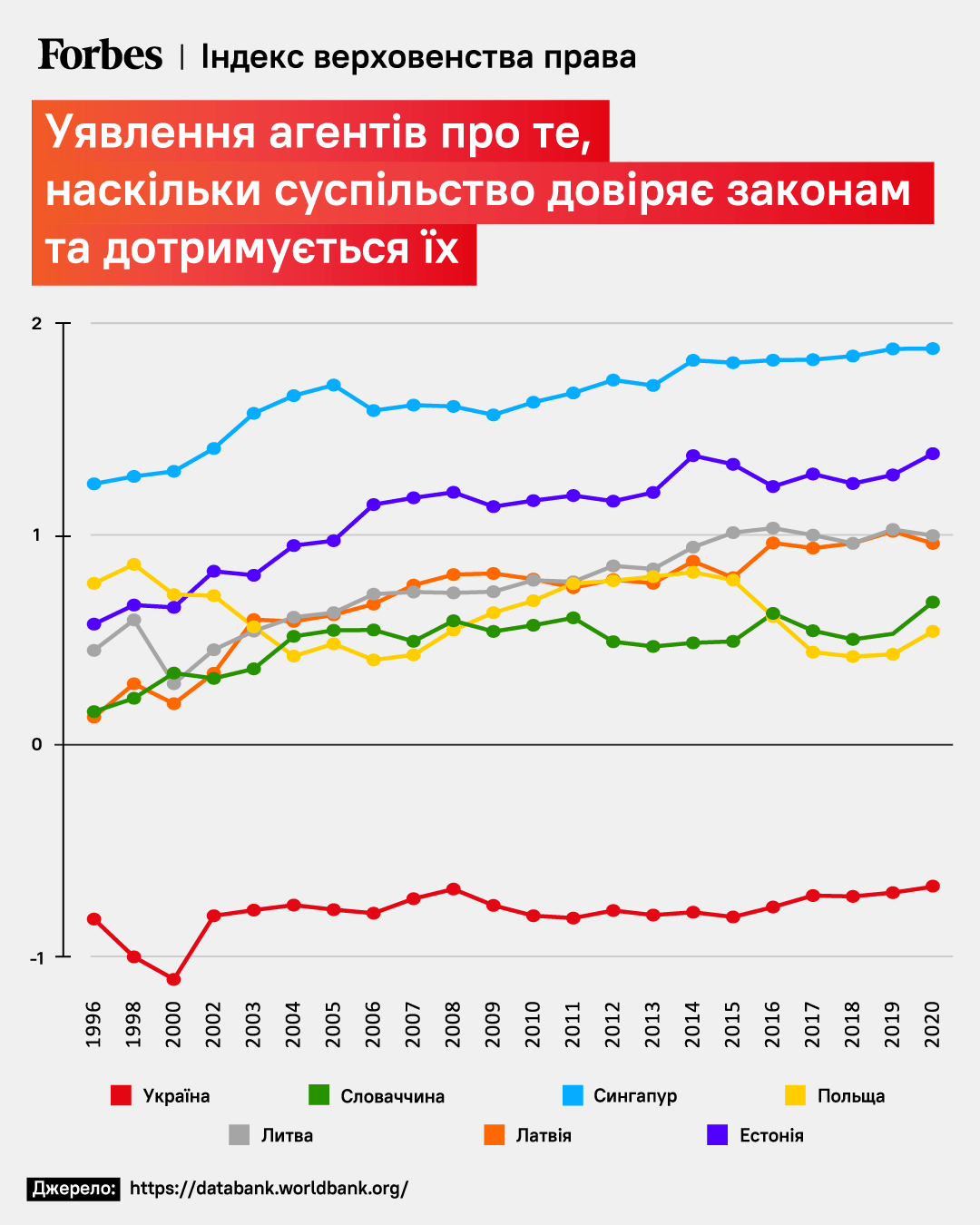

Як цю дилему вирішували Польща, Словаччина, Сингапур, країни Балтії? А ніяк! У них такої дилеми не було. Реформатори Польщі, Словаччини, країн Балтії ще в ті часи могли покластись на правоохоронну та судову системи. Можливо, ці системи були слабкі в певних проявах, але вони були. В Україні замість верховенства права – яскрава обгортка і чорна скринька. Тобто країни, приклади яких ми так любимо демонструвати на слайдах презентацій, починали свої на весь світ відомі реформи в умовах існування функціональної судової системи.

Україна на фоні сусідів: індекс верховенства права

Згідно зі світовими індексами врядування (Світового банку), ще в 1990-х роках Польща, Словаччина, країни Балтії мали судову та правоохоронну системи на дуже непоганому рівні розвитку. Україна в 2022-му навіть і близько не підійшла до того рівня, який вони мали ще 30 років тому. Іншими словами, коли ці країни міняли свої закони й регуляції, щоб перейти від командної до ринкової економіки, то в них на той час уже існував передавальний механізм, який втілював ці закони у дію. В Україні такий передавальний механізм відсутній досі, або ж, якщо точніше, цей механізм усі ці роки працював у довільному, вибірковому режимі.

Можливі рішення

Що з цим робити?

По-перше, потрібно вимагати відмови від «презумпції вини» у податковій та митній політиці. Крок за кроком можна відсікати усе зайве, що обтяжує життя підприємців і не несе жодної користі для збору податків.

По-друге, потрібно вивести з обігу термін «слабке верховенство права» по відношенню до України, який використовують усі міжнародні організації, і замінити його на термін «нефункціональне» або «майже відсутнє верховенство права». «Слабке верховенство права» передбачає, що є певний механізм трансформації законів у дію, який більш-менш працює і на який можна покладатись. У нашій реальності на цей механізм покладатись не можна, тобто він не слабкий, а майже відсутній (працює в довільному непередбачуваному режимі). Коли в автомобілі не тримають гальма, ви можете, звичайно, стверджувати, що «гальма слабкі» (є навіть відповідна педаль). Але фактично у вас машина без гальм, і розраховувати на успішну подорож на такому авто, як мінімум, нерозумно. Чому ж тоді ми очікуємо, що економічна політика, яка припускає наявність функціональних судової та правоохоронної систем, буде успішною в умовах їх відсутності? По-третє, потрібно провести ревізію всіх рекомендацій у сфері економічної політики, стрес-тест на питання: чи може політика бути працюючою і при цьому не покладатися на «чорну скриньку» правоохоронної та судової систем? Якщо відповідь на питання негативна, як у випадку з мізерним відсотком судових вироків за криміналізацію контрабанди, тоді такі рішення потрібно перекласти на запасну полицю до тих часів, коли у нас нарешті з’явиться верховенство права.

«Презумпція вини» по відношенню до платника податків – це порушення базових прав і змарновані економічні можливості. Економічний глухий кут, знаходитись у якому для України екзистенційно небезпечно.

Цю ситуацію потрібно виправити.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.