Украинская налоговая система базируется на «презумпции вины». Это помогает собирать налоги, но подавляет экономический рост. Стране сложно выжить без первого, однако у нее нет шансов без второго. Непростой выбор власти. Как решить эту дилемму, рассуждает глава аналитического центра Case-Украина, экономист Дмитрий Боярчук.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Существует два вида коррупции, считает Том Палмер, исполнительный вице-президент по международным программам Atlas Network. Первый – когда коррупционер ворует деньги налогоплательщиков. Это ужасное явление, но оно не столь вредно, как второй вид коррупции – когда чиновник по своему усмотрению может вмешаться в чужую жизнь или остановить деятельность предприятия. Первый вид коррупции ворует существующие блага, второй – наши возможности, наше будущее. В Украине невероятное внимание к первому, а второй, еще худший, лежит в основе экономической политики и не привлекает большого общественного внимания.

Если посмотреть на украинскую налоговую систему, то легко понять, что она базируется на «презумпции вины» налогоплательщика / налогового агента перед государством. Все процедуры, начиная от набора первичной финансовой документации, настроены таким образом, что на каждом шагу предприниматель должен доказывать, что он не задумал недоброго.

Этот подход абсолютно логичен с точки зрения налоговых и таможенных органов. Если вы откажетесь от «презумпции вины» и начнете доверять налогоплательщикам, то существующие правоохранительная и судебная системы никогда не найдут и не накажут недобросовестных плательщиков, что тем самым будет поощрять других к неуплате. Наша правоохранительная система пока не способна выполнять такие сложные задачи (за некоторыми исключениями). То есть, если вы отвечаете за наполнение бюджета, то, конечно, вы не можете полагаться на неотвратимость наказания при недееспособной правоохранительной и судебной системах, а поставите взыскание налогов на тотальный контроль, чтобы и муха не проскочила.

Иными словами, отсутствие верховенства права вынуждает любую власть строить фискальную политику на основе «презумпции вины».

Дефект системы

Беда в том, что «презумпция вины» налогоплательщика противоречит целям экономического роста. Просто потому, что стоимость доказательства своей невиновности (на ежедневной основе) ложится на плечи бизнеса. При этом у налоговых и правоохранительных органов широкое поле инструментов, чтобы остановить деятельность предпринимателя, если они считают, что предприниматель недоплачивает в бюджет. Но даже при таком подходе решение предпринимателя платить налоги честно или уклоняться лежит, по сути, в плоскости его нравственных ценностей. Потому что в Украине решение «играть честно», платить все налоги и брать на себя все бремя административной ответственности не дает бизнесу никаких преимуществ, часто наоборот. Ибо у налоговой и таможни всегда открыт «черный вход» для тех дельцов, кто хочет «сделать дешевле».

Сложная дилемма

Если вы посмотрите на экономическую политику с этой точки зрения, то увидите очень нелегкий политический выбор. Руководство страны либо использует «презумпцию вины» как основу для налоговых отношений, тем самым подавляя экономическую деятельность, но наполняя бюджет. Либо начинает доверять налогоплательщикам, дает зеленый свет экономическому росту, однако несет политическую ответственность за «ловких дельцов», которые недоплатили из-за ослабления контроля.

В экономических терминах дилемма звучит как задача минимизации ошибок 1-го и 2-го типа. В нашем случае ошибки 1-го типа – это препятствование появлению новых предприятий (количеству «неродившихся» предприятий), а ошибка 2-го типа – это появление мошеннического бизнеса («ловких дельцов»). Если вы строите экономическую политику на «презумпции вины», то минимизируете ошибки 2-го типа (количество «ловких дельцов»), однако ошибки 1-го типа (количество «неродившихся» предприятий) достигают максимальных значений. И наоборот, если налоговая система базируется на презумпции невиновности, вы минимизируете ошибки 1-го типа (количество «неродившихся» предприятий), однако, вероятно, увидите скачок ошибок 2-го типа (количество «ловких дельцов»).

Верховенство права и неотвратимость наказания должны отвечать за поиск «золотой середины» и минимизацию ошибок 1-го и 2-го типа. Но что делать, когда верховенство права отсутствует? Вы либо делаете суперфискализаторский режим, считаете каждого предпринимателя виновным по умолчанию и максимизируете налоговые сборы (и ваш экономический рост едва заметен). Либо даете дорогу свободному предпринимательству, несете политическую ответственность за «ловких дельцов» и отчаянно толкаете реформу правоохранительных органов, чтобы опереться на хоть какую-то неотвратимость наказания. И эта проблема, к сожалению, не имеет решения «посредине». В условиях нефункциональных судов – это политическое решение.

Экспорт решений – плохая идея

Как эту дилемму решали Польша, Словакия, Сингапур, страны Балтии? А никак! У них такой дилеммы не было. Реформаторы Польши, Словакии, стран Балтии еще в те времена могли положиться на правоохранительную и судебную систему. Возможно, эти системы были слабы в определенных проявлениях, но они были. В Украине вместо верховенства права – яркая обертка и черный ящик. То есть, страны, примеры которых мы так любим демонстрировать на слайдах презентаций, начинали свои на весь мир известные реформы в условиях существования функциональной судебной системы.

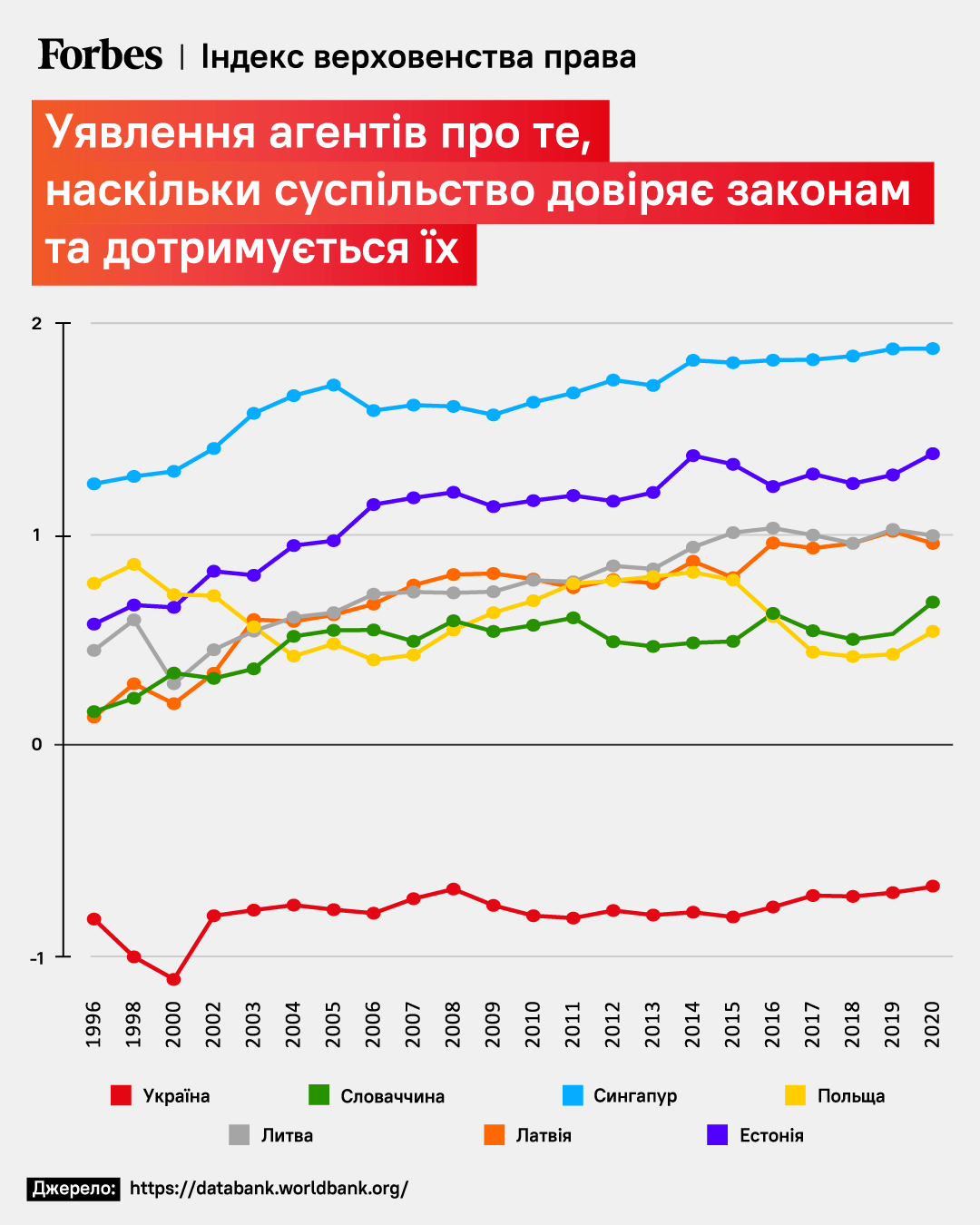

Украина на фоне соседей: индекс верховенства права

Согласно мировым индексам управления (Всемирный банк), еще в 1990-х годах Польша, Словакия, страны Балтии имели судебную и правоохранительную системы на очень неплохом уровне развития. Украина в 2022-м даже и близко не подошла к тому уровню, который у них было еще 30 лет назад. Другими словами, когда эти страны меняли свои законы и регуляции, чтобы перейти от командной к рыночной экономике, то у них к тому времени уже существовал передаточный механизм, воплощавший эти законы в действие. В Украине такой передаточный механизм отсутствует до сих пор, или, если точнее, этот механизм все эти годы работал в произвольном, выборочном режиме.

Возможные решения

Что с этим делать?

Во-первых, нужно потребовать отказа от «презумпции вины» в налоговой и таможенной политике. Шаг за шагом можно отсекать все лишнее, что тяготит жизнь предпринимателей и не несет никакой пользы для сбора налогов.

Во-вторых, нужно вывести из обращения термин «слабое верховенство права» по отношению к Украине, который используют все международные организации, и заменить его термином «нефункциональное» или «почти отсутствующее верховенство права». «Слабое верховенство права» предполагает, что есть определенный механизм трансформации законов в действие, более или менее работающий и на который можно полагаться. В нашей реальности на этот механизм полагаться нельзя, то есть он не слабый, а почти отсутствует (работает в произвольном непредсказуемом режиме). Когда в автомобиле не держат тормоза, вы можете, конечно, утверждать, что «тормоза слабые» (есть даже соответствующая педаль). Но фактически у вас машина без тормозов, и рассчитывать на успешное путешествие на таком авто, как минимум, глупо. Почему же мы ожидаем, что экономическая политика, которая предполагает наличие функциональных судебной и правоохранительной систем, будет успешной в условиях их отсутствия? В-третьих, нужно провести ревизию всех рекомендаций в сфере экономической политики, стресс-тест на вопрос: может ли политика быть работающей и при этом не полагаться на «черный ящик» правоохранительной и судебной систем? Если ответ на вопрос отрицательный, как в случае с мизерным процентом судебных приговоров за криминализацию контрабанды, тогда такие решения нужно переложить на запасную полку до тех пор, когда у нас наконец-то появится верховенство права.

«Презумпция вины» по отношению к налогоплательщику – это нарушение базовых прав и упущенные экономические возможности. Экономический тупик, находиться в котором для Украины экзистенциально опасно.

Эту ситуацию нужно исправить.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.