Протягом січня, інвестувавши в українські ОЗДП, можна було отримати 20%+ річних без утримання податків для фізичних осіб. Проте ситуація була короткостроковою, тому не всі встигли нею скористатися. Чи втрачена зараз можливість так вигідно інвестувати, та які інші варіанти

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

У лютому можливість придбати державні українські євробонди з дохідністю понад 20% в доларах усе ж таки втрачена. Проте цей ринок дуже волатильний. Фактором повернення до високих дохідностей у євробондах може стати геополітична ситуація, у разі військового загострення котирування по євробондах стануть нижчими, а відповідно – дохідність знову виросте.

Куди інвестувати

Альтернативою євробондам може стати сегмент українських корпоративних єврооблігацій – боргових цінних паперів, що випускаються для фінансування українських державних та приватних компанії. Першочергово нас може цікавити сегмент квазісуверенів – «Нафтогазу», Ощадбанку та Укрексімбанку, «Укрзалізниці».

Власником усіх цих компаній є держава. Ми розуміємо, що, хоча прямі юридичні гарантії відсутні, державі вкрай невигідно кидати напризволяще ці компанії, якщо вони не зможуть самостійно виконувати свої зобовʼязання.

Зараз поточний баланс Ощадбанку та Укрексімбанку чудовий – вони мають вдосталь доларової ліквідності, «Нафтогаз» страждає від високих імпортних цін на газ, а «Укрзалізниця» взагалі ледве встигає акумулювати гроші для чергових виплат, оскільки досі є неефективним бізнесом.

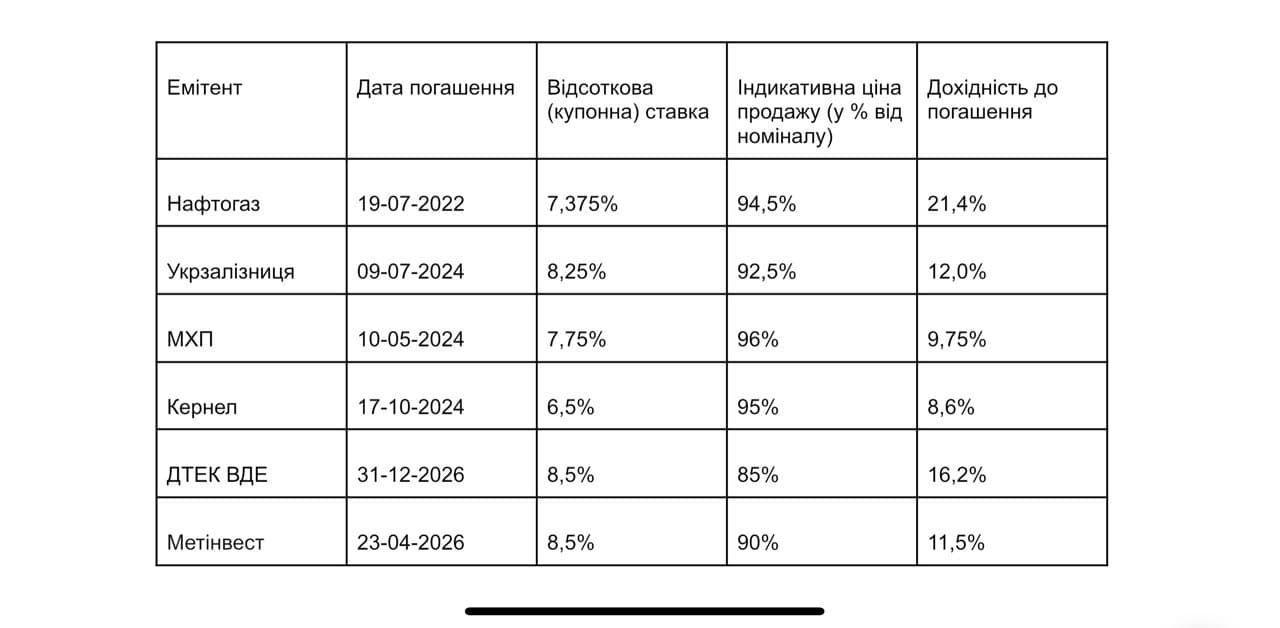

«Нафтогаз»

За найкоротшим випуском «Нафтогазу» рівень дохідності – 20–23% річних. Це дуже приваблива дохідність як для квазісуверенних облігацій. Стратегією для інвестора тут має бути купівля і утримання облігації до погашення (19 липня 2022 року).

В минулому «Нафтогаз України» мав проблеми з виплатою боргу на ринку євробондів і уряд України надав йому фінансову підтримку, щоб запобігти дефолту, тим паче розмір того випуску був не такий великий відносно загального боргового навантаження країни. Розмір випуску з погашенням у 2022 році – всього $335 млн.

Ощадбанк і Укрексімбанк

Ці компанії успішно завершили реструктуризацію у 2015 році, запропонувавши інвесторам отримувати виплати у довший термін, але з амортизаційним графіком погашення заборгованості – частинами протягом пʼяти – семи років. Тоді власники єврооблігацій пристали на таку пропозицію, адже розуміли, що якби сконцентровані виплати потрапили у період несприятливого сировинного циклу або у період загострення зовнішньополітичної ситуації і треба було б виплатити, скажімо, $1 млрд одночасно, – знову довелося б проводити реструктуризацію. А так цей ризик нівельовано.

Поточний розмір заборгованості складає $280 млн для Ощадбанку та $400 млн для Укрексімбанку. Економічно не має жодних підстав очікувати дефолту за такими незначними випусками. При купівлі за поточними цінами і утриманні єврооблігацій до погашення можна отримати від 11% до 14% річних.

«Укрзалізниця»

Варто згадати про реструктуризацію боргу «Укрзалізниці» перед АТ «Сбербанк» і подальше підняття рейтингу «Укрзалізниці» до рівня «B» міжнародним рейтинговим агентством Fitch. Наразі доступні два випуски із погашеннями у 2024-му і 2026 роках із дохідністю до погашення 11,5–13%.

Корпоративні облігації СКМ, «Кернел» та МХП

Іншим великим сегментом ринку є корпоративні облігації найбільших компаній України. Традиційно це «Метінвест» та ДТЕК з групи СКМ, аграрні «Кернел» та МХП і телеком-оператор «Водафон-Україна».

У кожного з цих емітентів є свої плюси та ризики. Допоки ціни на аграрну продукцію на зовнішніх ринках високі – проблем із грошовим потоком у «Кернела» та МХП не має, проте «Кернел» має більш стійкий баланс з позиції сукупного боргового навантаження, ніж МХП.

Поточні дохідності за ними – від 8% до 10%, що навіть менше, ніж за суверенними зобовʼязаннями України. Це свідчить про надзвичайно високий рівень довіри іноземних інвесторів до наших аграрних лідерів.

Високі світові ціни на металопрокат та й загалом високий попит на продукцію не дозволяє значно знизитися котируванням «Метінвесту» – дохідність за його випусками лише трохи вища за 10%, і це при тому, що виробничі потужності знаходяться у безпосередній близькості до лінії розмежування.

А от ДТЕК, що провів останню реструктуризацію боргу у минулому році, зараз коштує лише половину від своєї номінальної вартості – інвестори втомилися від постійного відтермінування виплати відсотків і тіла боргу. Враховуючи, що зараз емітент домовився виплачувати відсотки у вигляді нових облігацій, розрахувати справжню дохідність неможливо.

Проте споріднена структура ДТЕК, ВДЕ, що працює з відновлюваною енергетикою, почуває себе краще – дохідність до погашення у 2024 році складає 16% (а ціна – близько 85% від номіналу), і це один із небагатьох випусків, що розміщувався і торгується в євро, а не у доларах.

Поясненням різниці у «дтеках» є те, що ДТЕК ВДЕ отримує гроші від держави за «зеленим тарифом», що привʼязаний до евро, натомість звичайний ДТЕК отримує гривневі платежі від населення, а вугілля має купувати імпортне і за валюту.

Для фізичних осіб значною перевагою державних українських євробондів є відсутність оподаткування (так само як і з ОВДП). Щодо корпоративних цінних паперів – тут наявні не лише податки з торгового доходу, з виплачених відсотків за облігаціями, але і від валютної переоцінки. Наприклад, якщо ви купили корпоративну єврооблігацію за $1000 за курсу 28, а продали за ті ж $1000, але за курсу 29, то в доларах у вас доходу не буде, а в гривні у вас буде дохід 1000, і з цієї різниці треба буде платити податок.

Враховуючи всі деталі, постає питання: наскільки доцільно інвестувати саме в корпоративні цінні папери, якщо є альтернатива у вигляді ОВДП та євробондів?

Цей інструмент – не кращий варіант для фізичної особи, яка зберігає активи в іноземній валюті, а не у гривні. Навіть якщо вдасться придбати корпоративні євробонди за ставкою 18% річних, то, враховуючи податки і валютну переоцінку, маємо ставку приблизно 12%, і це при тому, що мова йде саме про квазісуверенні інвестиції, які важче купити та продати, ніж суверенні (державні). Отже, можемо зробити висновки: такий вид довгострокових заощаджень для фізичних осіб не найефективніший.

Існує варіант спекулятивної стратегії, за якої робиться ставка на нормалізацію зовнішньополітичної ситуації. Грубо кажучи, купили по 90% від номіналу, продали по 100% від номіналу і отримали 10% доходу. Хоча з точки зору ліквідності – спекулятивні операції з ОЗДП також будуть більш ефективними.

Багато людей припускається помилки, не розуміючи, які ціни та дохідності обирати за вірні, – ті, які відображені на Українській біржі, чи ті, які транслюють закордонні інформаційні ресурси. На Українській біржі котирування тверді, тому завжди можна «натиснути кнопку» і відразу отримати папери на свій рахунок. На Заході ж вони більше індикативні – тобто перед угодою брокер веде перемовини і дізнається про реальність намірів зробити угоду за заявленою ціною.

Котирування можуть відрізнятися і на різних ресурсах – деякі з джерел не несуть жодної відповідальності за дані. Такі агрегатори демонструють більш-менш правдиву інформацію, коли ринок працює стабільно, оскільки вони збирають спредові дані у вузький проміжок часу. Але під час різких коливань на ринку вони працюють недостовірно – зʼясувати, яке саме котирування правильне, реально лише під час укладання угоди.

Щоб швидко реагувати на зміни, необхідно заздалегідь підготуватися – мати відкритий рахунок у цінних паперах, договір на брокерське обслуговування і бути підключеним до біржі. Багато охочих купити цінні папери у січні не мали такої змоги, оскільки втратили час на збір документів або поновлення інформації у брокера.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.