В течение января, инвестировав в украинские ОЗГП, можно было получить 20% годовых без удержания налогов для физических лиц. Однако ситуация была краткосрочной, потому не все успели ею воспользоваться. Утрачена ли сейчас возможность так выгодно инвестировать, и каковы другие варианты

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

В феврале возможность приобрести государственные украинские евробонды с доходностью более 20% в долларах все же утрачена. Однако этот рынок очень волатильный. Фактором возврата к высоким доходностям в евробондах может стать геополитическая ситуация, в случае военного обострения котировки по евробондам станут ниже, а соответственно – доходность снова вырастет.

Куда инвестировать

Альтернативой евробондам может стать сегмент украинских корпоративных еврооблигаций – долговые ценные бумаги, выпускаемые для финансирования украинских государственных и частных компаний. В первую очередь нас может интересовать сегмент квазисуверенов – «Нафтогаза», Ощадбанка и Укрэксимбанка, «Укрзализныци».

Владельцем всех этих компаний является государство. Мы понимаем, что, хотя прямые юридические гарантии отсутствуют, государству крайне невыгодно бросать на произвол эти компании, если они не смогут самостоятельно выполнять свои обязательства.

Сейчас текущий баланс Ощадбанка и Укрэксимбанка отличный – у них достаточно долларовой ликвидности, «Нафтогаз» страдает от высоких импортных цен на газ, а «Укрзализныця» вообще едва успевает аккумулировать деньги для очередных выплат, поскольку до сих пор является неэффективным бизнесом.

«Нафтогаз»

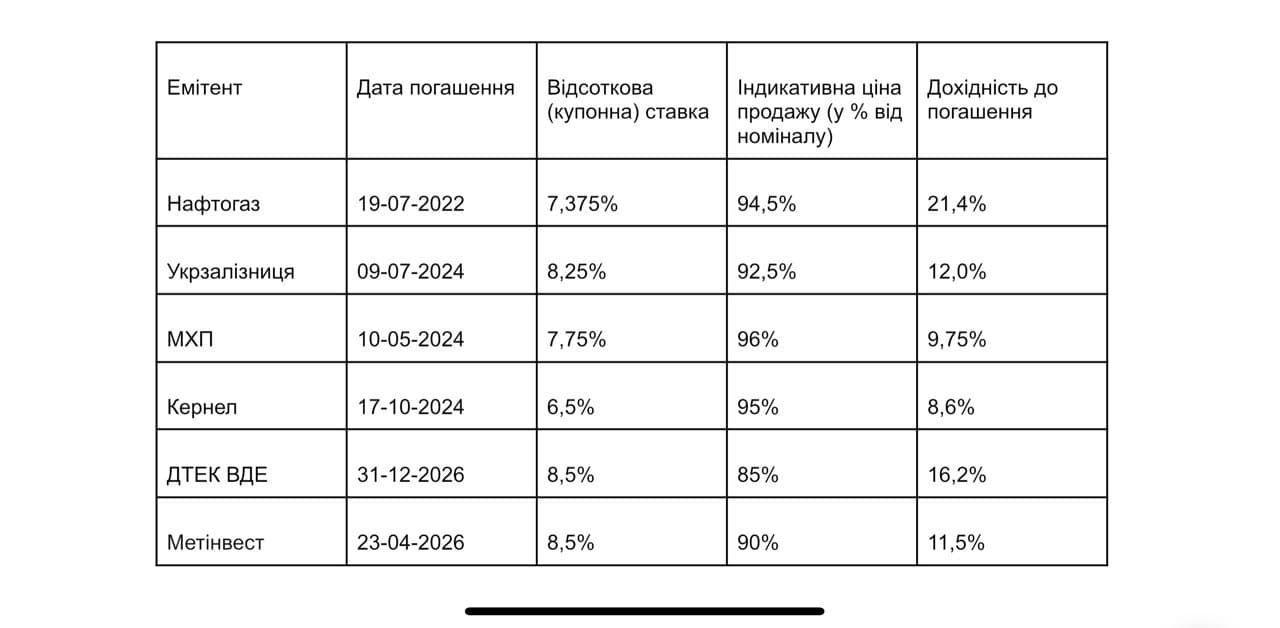

По кратчайшему выпуску «Нафтогаза» уровень доходности – 20–23% годовых. Это очень привлекательная доходность как для квазисуверенных облигаций. Стратегией для инвестора здесь должна являться покупка и удержание облигации до погашения (19 июля 2022 года).

В прошлом «Нафтогаз Украины» имел проблемы с выплатой долга на рынке евробондов и правительство Украины предоставило ему финансовую поддержку, чтобы предотвратить дефолт, тем более размер того выпуска был не столь велик в отношении общей долговой нагрузки страны. Размер выпуска с погашением в 2022 году – всего $335 млн.

Ощадбанк и Укрэксимбанк

Эти компании успешно завершили реструктуризацию в 2015 году, предложив инвесторам получать выплаты в более длительный срок, но с амортизационным графиком погашения задолженности – частями в течение пяти – семи лет. Тогда держатели еврооблигаций приняли такое предложение, ведь понимали, что если бы сконцентрированные выплаты попали в период неблагоприятного сырьевого цикла или в период обострения внешнеполитической ситуации и надо было бы выплатить, скажем, $1 млрд одновременно, – снова пришлось бы проводить реструктуризацию. А так этот риск нивелирован.

Текущий размер задолженности составляет $280 млн для Ощадбанка и $400 млн для Укрэксимбанка. Экономически нет никаких оснований ожидать дефолта по таким незначительным выпускам. При покупке по текущим ценам и удержании еврооблигаций до погашения можно получить от 11% до 14% годовых.

«Укрзализныця»

Следует упомянуть о реструктуризации долга «Укрзализныци» перед АО «Сбербанк» и дальнейшем поднятии рейтинга «Укрзализныци» до уровня «B» международным рейтинговым агентством Fitch. В настоящее время доступны два выпуска с погашениями в 2024 и 2026 годах с доходностью до погашения 11,5–13%.

Корпоративные облигации СКМ, «Кернел» и МХП

Другим крупным сегментом рынка являются корпоративные облигации крупнейших компаний Украины. Традиционно это «Метинвест» и ДТЭК из группы СКМ, аграрные «Кернел» и МХП и телеком-оператор «Водафон-Украина».

У каждого из этих эмитентов есть свои плюсы и опасности. Пока цены на аграрную продукцию на внешних рынках высокие – проблем с денежным потоком у «Кернела» и МХП нет, однако «Кернел» имеет более устойчивый баланс с позиции совокупной долговой нагрузки, чем МХП.

Текущие доходности по ним – от 8% до 10%, что даже меньше, чем по суверенным обязательствам Украины. Это свидетельствует о высоком уровне доверия иностранных инвесторов к нашим аграрным лидерам.

Высокие мировые цены на металлопрокат и вообще высокий спрос на продукцию не позволяет значительно снизиться котировкам «Метинвеста» – доходность по его выпускам лишь чуть выше 10%, и это при том, что производственные мощности находятся в непосредственной близости к линии разграничения.

А вот ДТЭК, проведший последнюю реструктуризацию долга в прошлом году, сейчас стоит лишь половину от своей номинальной стоимости – инвесторы устали от постоянной отсрочки выплаты процентов и тела долга. Учитывая, что сейчас эмитент договорился выплачивать проценты посредством новых облигаций, рассчитать настоящую доходность невозможно.

Однако родственная структура ДТЭК, ВИЭ, работающая с возобновляемой энергетикой, чувствует себя лучше – доходность до погашения в 2024 году составляет 16% (а цена – около 85% от номинала), и это один из немногих выпусков, размещаемых и торгуемых в евро, а не в долларах.

Объяснением разницы в «дтэках» является то, что ДТЭК ВИЭ получает деньги от государства по «зеленому тарифу», привязанному к евро, обычный же ДТЭК получает гривневые платежи от населения, а уголь должен покупать импортный и за валюту.

Для физических лиц значительным преимуществом государственных украинских евробондов является отсутствие налогообложения (равно как и с ОВГЗ). Относительно корпоративных ценных бумаг – здесь присутствуют не только налоги с торгового дохода, с выплаченных процентов по облигациям, но и от валютной переоценки. Например, если вы купили корпоративную еврооблигацию за $1000 по курсу 28, а продали за те же $1000, но по курсу 29, то в долларах у вас дохода не будет, а в гривне у вас будет доход 1000, и с этой разницы нужно будет платить налог.

Учитывая все детали, возникает вопрос: насколько целесообразно инвестировать именно в корпоративные ценные бумаги, если есть альтернатива в виде ОВГЗ и евробондов?

Этот инструмент – не лучший вариант для физического лица, хранящего активы в иностранной валюте, а не в гривне. Даже если удастся приобрести корпоративные евробонды по ставке 18% годовых, то, учитывая налоги и валютную переоценку, имеем ставку примерно 12%, и это при том, что речь идет именно о квазисуверенных инвестициях, которые труднее купить и продать, чем суверенные (государственные). Итак, можем сделать выводы: такой вид долгосрочных сбережений для физических лиц не наиболее эффективен.

Есть вариант спекулятивной стратегии, при которой делается ставка на нормализацию внешнеполитической ситуации. Грубо говоря, купили по 90% номинала, продали по 100% номинала и получили 10% дохода. Хотя с точки зрения ликвидности – спекулятивные операции с облигациями внешнего государственного займа также будут более эффективными.

Многие люди допускают ошибку, не понимая, какие цены и доходности считать верными, – те, которые отражены на Украинской бирже, или те, которые транслируют зарубежные информационные ресурсы. На Украинской бирже котировки жесткие, поэтому всегда можно «нажать кнопку» и сразу получить бумаги на свой счет. На Западе они более индикативны – то есть перед сделкой брокер ведет переговоры и узнает о реальности намерений совершить сделку по заявленной цене.

Котировки могут отличаться и на разных ресурсах – некоторые из источников не несут никакой ответственности за данные. Такие агрегаторы демонстрируют более-менее правдивую информацию, когда рынок работает стабильно, так как они собирают данные спреда в узкий промежуток времени. Но во время резких колебаний на рынке они работают недостоверно – выяснить, какая именно котировка верна, реально только при заключении сделки.

Чтобы быстро реагировать на изменения, необходимо заранее подготовиться – иметь открытый счет в ценных бумагах, договор на брокерское обслуживание и быть подключенным к бирже. Многие желающие купить ценные бумаги в январе не имели такой возможности, поскольку потеряли время на сбор документов или обновление информации у брокера.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.