Диверсифікуючи заощадження, можна швидко накопичити капітал, доходу від якого вистачатиме для покриття всіх щомісячних витрат

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

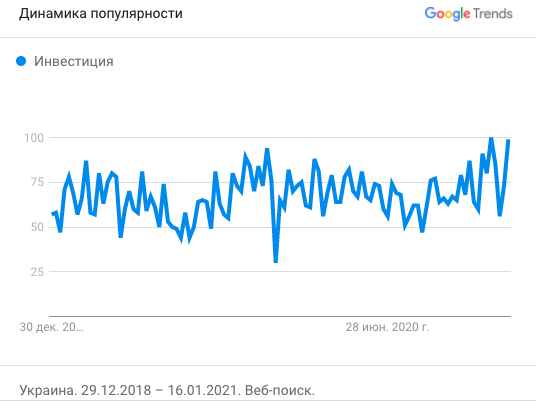

За останні два роки в українців різко виріс інтерес до інвестування в цінні папери та інші активи. Це підтверджується зростаючою популярністю тематики «Інвестиція» в Google Trends, а також лібералізацією валютного контролю. З 5 лютого 2021 року фізособи в Україні можуть виводити до 200 000 євро для інвестицій за кордоном. Всього за 2020 рік було інвестовано приблизно 274 млн євро.

Динаміка популярності фрази «Інвестиція» в Google Trends

Куди інвестувати?

1. Банківський депозит – досі найпопулярніший інструмент для інвестування

Це просто, і можна почати з невеликої суми, хоч 1000 грн. Банківські депозити дають валову прибутковість 8% в гривнях, і 0,01% в доларах і євро. Після відрахування податків прибутковість у гривнях складе 6,44%, а в доларах прирівняється до нуля.

Рекомендація: За поточної споживчої інфляції (5% на грудень 2020-го) й очікуваної девальвації гривні на 10% реальна прибутковість від інвестицій у банківські депозити є негативною.

2. Нерухомість

Валова прибутковість таких інвестицій в діапазоні 11% від здачі в оренду і близько 20% річних від купівлі нерухомості на початковій стадії будівництва і продажу після здачі будинку в експлуатацію. Після відрахування всіх податків і витрат чиста прибутковість буде в діапазоні 10% річних у гривнях.

Інвестиції в нерухомість починаються з $30 000, основні забудовники знаходяться у великих містах: Києві, Одесі, Львові, Харкові, Дніпрі.

Рекомендації. Інвестиції в нерухомість – це довгострокові вкладення з низькою ліквідністю. Продати квартиру за ринковою ціною упродовж тижня/місяця буває проблематично, а продаж житла на етапі будівництва може і зовсім затягнутися.

Навіть диверсифікований портфель із банківських депозитів і нерухомості обжене інфляцію лише на частки відсотків.

3. Інвестиціі в цінні папери

Спочатку в Україні можна було інвестувати лише в облігації внутрішньої державної позики (ОВДП). Прибутковість становила 15–17% річних, була висока ліквідність і додаткова можливість заробітку від зміни ціни.

Ціна залежить від поточної ринкової прибутковості облігації. Прибутковість – від кількості років до погашення, інфляції і процентної ставки НБУ.

У разі зниження прибутковості облігацій зростає їхня ціна. 2019 року інвестиції в ОВДП дали купонну прибутковість 15% і ще додатково 15% від зростання ціни. Сумарна прибутковість склала близько 30% в гривнях. А за рахунок зміцнення національної валюти на 17% прибутковість у доларах склала нечувані 47%, що і привернуло увагу українських інвесторів.

Рекомендації: На сьогодні дохід від ОВДП не обкладається податком, погашення на 100% гарантується державою і прибутковість становить 11% за річними облігаціями.

Низький ризик і висока прибутковість у гривнях дають можливість віднести ОВДП до класу дохідних активів. У той же час ОВДП не застраховані від валютного ризику. Девальвація гривні може істотно знизити прибутковість у доларах.

4. Інвестиції в міжнародні активи «пайового» класу

Ціни на акції компаній залежать від того, яке зростання прибутку (Revenue, EBITDA і Net Income) очікують інвестори від тієї чи іншої компанії. Чим більшим є очікуване зростання, тим дорожчою буде акція. Особливо швидке зростання ціни показують акції компаній із перспективних секторів: технології, біотехнології, AR/VR, блокчейн, космічна галузь і «зелена» енергетика, які виходять на IPO. Середня дохідність таких інвестицій за 2020 рік склала 75%.

З огляду на те, що інфляція відображає швидкість споживчих витрат, чим більше домогосподарства витрачають грошей, тим більше компанії заробляють, а значить, дорожчими будуть їхні акції. Тому інвестиції в часткові активи захищають від інфляції, приносять додатковий дохід від зростання капіталізації і/або дивідендів компанії.

Валова прибутковість інвестицій в індекс S&P500 (ТОП-500 американських компаній широкого ринку) за останні 15 років становить 9,36% у доларах. Чиста дохідність після вирахування податків – 7,53%, що втричі перевищує доларову інфляцію (2,5%).

Незважаючи на високу реальну дохідність, інвестиції в «часткові» активи пов'язані з високим ризиком. У разі кризи вартість акцій може впасти на 30% і більше. Так, за рік-півтора ціна виросте (після обвалу фондових ринків у березні 2020 року відновлення взагалі склало менше трьох місяців), але цей період слід перечекати або ж фіксувати збитки.

У разі обвалу фондових ринків гроші не пропадають. Вони перетікають з одного класу активів до іншого. Тому для зменшення ризиків потрібно диверсифікувати свій інвестиційний портфель. І тут криється найголовніший секрет: «Чим менший інвестиційний портфель, тим більше можна ризикувати».

Рекомендації. За нашими дослідженнями, середньорічні заощадження 90% населення України становлять $4250. Це гроші, які можна інвестувати, витратити на розваги або інші видатки.

Чи сильно ви турбуватиметеся, якщо інвестиційний портфель на короткий проміжок часу впаде на це значення? Думаю ні, але валова дохідність, на яку можна розраховувати, становитиме 42,5% річних, а після вирахування податків – 34,2%. Таку прибутковість можна отримати у разі вкладення тільки в часткові активи: американські фондові індекси (S&P500 або NASDAQ100) і компанії, які готуються до виходу на IPO.

Як правильно сформувати інвестиційний портфель залежно від розміру

Інвестиційний портфель до $30 000 складається з таких частин:

- 50% – біржові інвестиційні фонди (Exchange Traded Fund – ETF), які повторюють динаміку фондових індексів S&P 500 і NASDAQ100. Найпопулярнішими є ETF-фонди SPDR S&P 500 ETF (тікер – SPY) і Invesco QQQ Trust (тікер – QQQ).

- 50% – акції молодих компаній із перспективних секторів, які готуються до виходу на IPO.

При зростанні інвестиційного портфеля понад $30 000 необхідно додавати до портфеля активи з «дохідного» класу, наприклад ОВДП, а також альтернативні інвестиції – криптовалюти (Bitcoin, Ethereum). Склад портфеля:

- 40% – біржові інвестиційні фонди (Exchange Traded Fund – ETF), які повторюють динаміку фондових індексів S&P 500 і NASDAQ100. Найпопулярнішими є ETF-фонди SPDR S&P 500 ETF (тікер – SPY) і Invesco QQQ Trust (тікер – QQQ)

- 25% – акції молодих компаній із перспективних секторів, які готуються до виходу на IPO.

- 30% – облігації внутрішньої державної позики.

- 5% – криптовалютні активи (Bitcoin, Ethereum).

І лише у разі збільшення інвестиційного портфеля понад $500 000 можна додавати активи «захисного» класу, тобто нерухомість. Портфель матиме такий вигляд:

- 30% – біржові інвестиційні фонди (Exchange Traded Fund – ETF), які повторюють динаміку фондових індексів S&P 500 і NASDAQ100. Найпопулярнішими є ETF-фонди SPDR S&P 500 ETF (тікер – SPY) і Invesco QQQ Trust (тікер – QQQ)

- 20% – акції молодих компаній з перспективних секторів, які готуються до виходу на IPO.

- 30% – облігації внутрішньої державної позики.

- 15% – житлова і комерційна нерухомість.

- 5% – криптовалютні активи (Bitcoin, Ethereum).

Диверсифікація інвестиційного портфеля залежно від депозиту

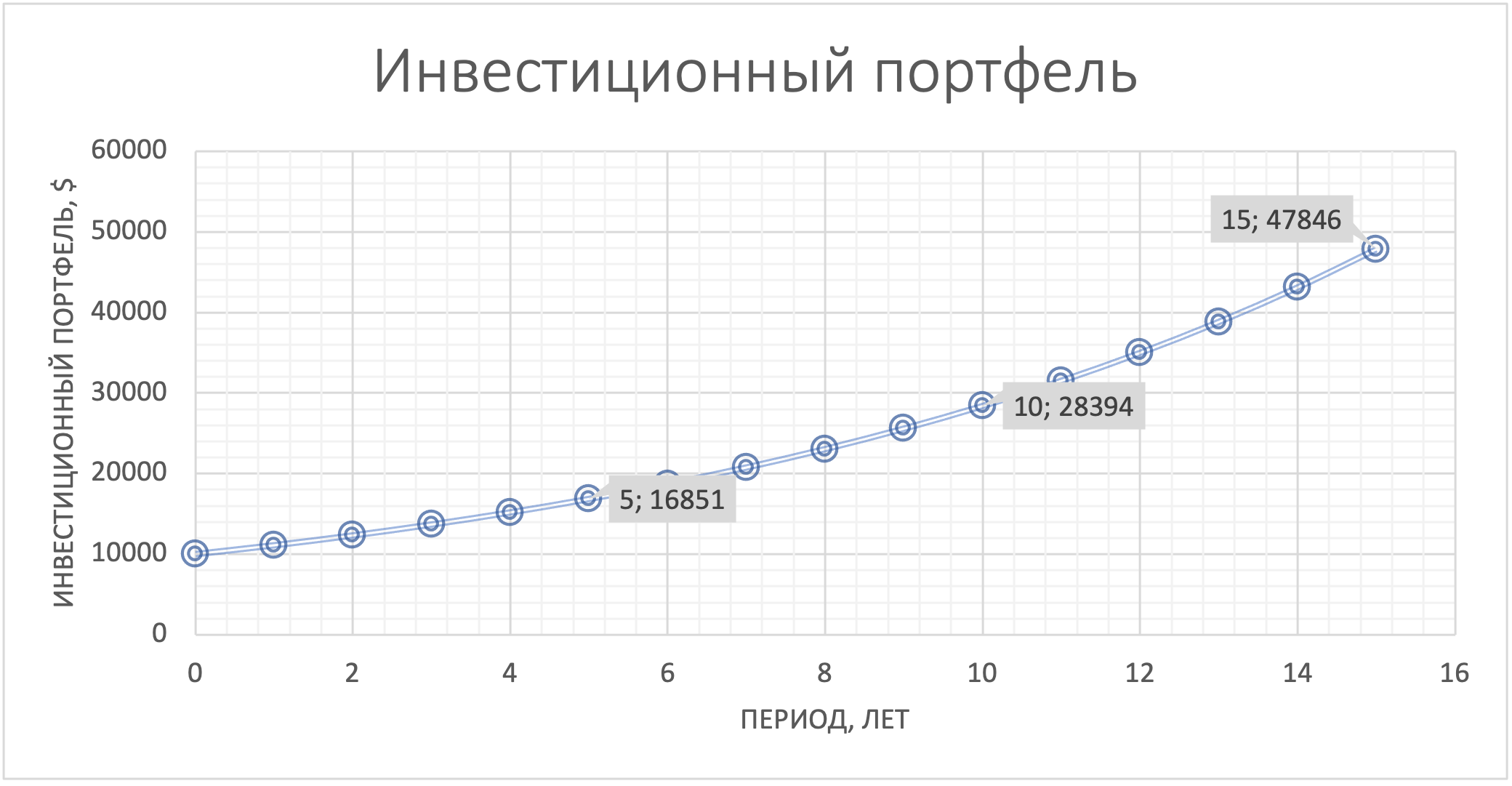

Інвестиції лише в банківські депозити і нерухомість

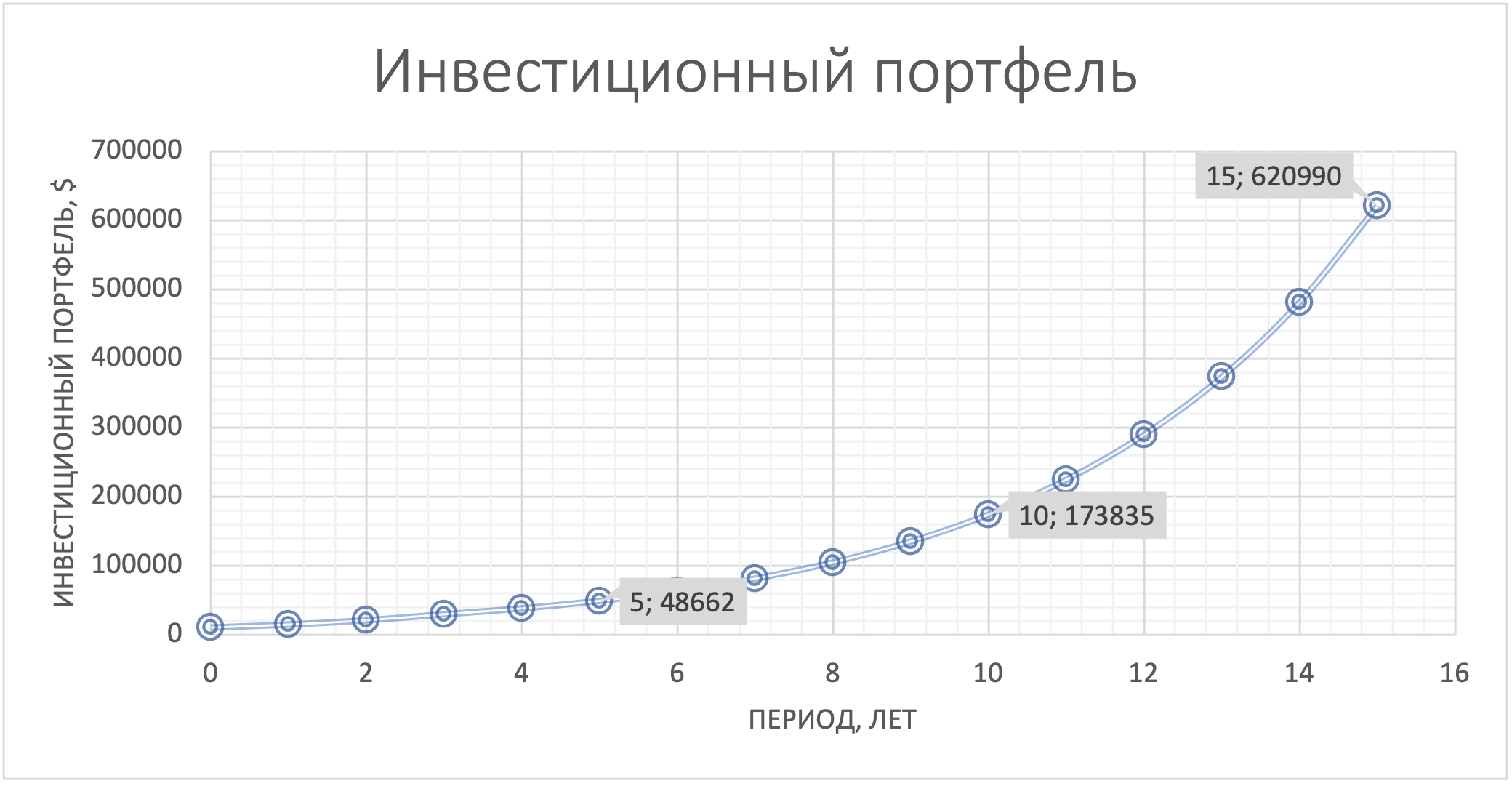

На завершення. У разі диверсифікації своїх заощаджень залежно від суми інвестиційного портфеля і горизонту інвестування можна швидко накопичити капітал, доходу з якого вистачатиме для покриття щомісячних витрат.

Почавши з $10 000 і щорічно реінвестуючи прибуток, уже за п'ять років можна накопичити майже $50 000. У той же час, інвестуючи тільки в банківські депозити й нерухомість, зможемо накопичити цю суму за 15 років. Тоді як диверсифікований портфель за цей час виросте до $620 000. Такий інвестиційний портфель має низькі ризики і дає можливість щомісяця знімати $4 000 у вигляді дивідендів.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.