Диверсифицируя сбережения, можно быстро накопить капитал, дохода от которого будет хватать для покрытия всех ежемесячных расходов

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

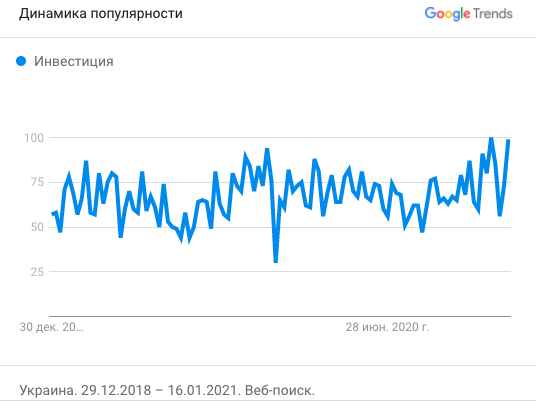

За последние два года у украинцев резко вырос интерес к инвестированию в ценные бумаги и другие активы. Это подтверждается растущей популярностью тематики «Инвестиция» в Google Trends, а также либерализацией валютного контроля. С 5 февраля 2021 года физлица в Украине могут выводить до 200 000 евро для инвестиций за рубежом. Всего за 2020 год было инвестировано примерно 274 млн евро.

Динамика популярности запроса «Инвестиция» в Google Trends

Куда инвестировать?

1. Банковский депозит – все еще наиболее популярный инструмент для инвестирования

Это просто, и можно начать с небольшой суммы, хоть 1000 грн. Банковские депозиты дают валовую доходность 8% в гривнях, и 0,01% в долларах и евро. За вычетом налогов доходность в гривнях составит 6,44%, а в долларах приравняется к нулю.

Рекомендация: При текущей потребительской инфляции (5% на декабрь 2020-го) и ожидаемой девальвации гривни на 10% реальная доходность от инвестиций в банковские депозиты отрицательная.

2. Недвижимость

Валовая доходность таких инвестиций в диапазоне 11% от сдачи в аренду и около 20% годовых от покупки недвижимости на начальной стадии строительства и продажи после сдачи дома в эксплуатацию. После вычета всех налогов и расходов чистая доходность будет в диапазоне 10% годовых в гривнях.

Инвестиции в недвижимость начинаются с $30 000, основные застройщики находятся в больших городах: Киеве, Одессе, Львове, Харькове, Днепре.

Рекомендации. Инвестиции в недвижимость – это долгосрочные вложения с низкой ликвидностью. Продать квартиру по рыночной цене в течение недели/месяца бывает проблематично, а продажа жилья на этапе строительства может и вовсе затянуться.

Даже диверсифицированный портфель из банковских депозитов и недвижимости будет обгонять инфляцию лишь на доли процентов.

3. Инвестиции в ценные бумаги

Поначалу в Украине можно было инвестировать только в облигации внутреннего государственного займа (ОВГЗ). Доходность составляла 15–17% годовых, была высокая ликвидность и дополнительная возможность заработка от изменения цены.

Цена зависит от текущей рыночной доходности облигации. Доходность – от количества лет до погашения, инфляции и процентной ставки НБУ.

При снижении доходности облигаций растет их цена. В 2019 году инвестиции в ОВГЗ дали купонную доходность 15% и еще дополнительно 15% от роста цены. Суммарная доходность составила около 30% в гривнях. А за счет укрепления национальной валюты на 17% доходность в долларах составила баснословные 47%, что и привлекло внимание украинских инвесторов.

Рекомендации: На сегодня доход от ОВГЗ не облагается налогом, погашение на 100% гарантируется государством и доходность составляет 11% по годовым облигациям.

Низкий риск и высокая доходность в гривнях позволяют отнести ОВГЗ к классу доходных активов. В то же время ОВГЗ не застрахованы от валютного риска. Девальвация гривни может существенно снизить доходность в долларах.

4. Инвестиции в международные активы «долевого» класса

Цены на акции компаний зависят от того, какой рост прибыли (Revenue, EBITDA и Net Income) ожидают инвесторы от той или иной компании. Чем больше ожидаемый рост, тем дороже будет акция. Особенно быстрый рост цены показывают акции компаний из перспективных секторов: технологии, биотехнологии, AR/VR, блокчейн, космическая отрасль и «зеленая» энергетика, которые выходят на IPO. Средняя доходность таких инвестиций за 2020 год составила 75%.

Учитывая, что инфляция отражает скорость потребительских трат, то чем больше домохозяйства тратят денег, тем больше компании зарабатывают, а значит, дороже будут их акции. Поэтому инвестиции в долевые активы защищают от инфляции, приносят дополнительный доход от роста капитализации и/или дивидендов компании.

Валовая доходность инвестиций в индекс S&P500 (ТОП-500 американских компаний широкого рынка) за последние 15 лет составляет 9,36% в долларах. Чистая доходность за вычетом налогов – 7,53%, что в три раза превышает долларовую инфляцию (2,5%).

Несмотря на высокую реальную доходность, инвестиции в «долевые» активы сопряжены с высоким риском. В случае кризиса стоимость акций может упасть на 30% и более. Да, за год–полтора цена вырастет (после обвала фондовых рынков в марте 2020 года восстановление и вовсе составило менее трех месяцев), но этот период необходимо переждать или же фиксировать убытки.

При обвале фондовых рынков деньги не пропадают. Они перетекают из одного класса активов в другой. Поэтому для уменьшения рисков нужно диверсифицировать свой инвестиционный портфель. И тут кроется самый главный секрет: «Чем меньше инвестиционный портфель, тем больше можно рисковать».

Рекомендации. По нашим исследованиям, среднегодовые сбережения 90% населения Украины составляют $4250. Это деньги, которые можно инвестировать, потратить на развлечения или другие расходы.

Сильно ли вы расстроитесь, если инвестиционный портфель на короткий промежуток времени упадет на это значение? Думаю нет, но валовая доходность, на которую можно рассчитывать, составит 42,5% годовых, а за вычетом налогов – 34,2%. Такую доходность можно получить при вложении только в «долевые» активы: американские фондовые индексы (S&P500 или NASDAQ100) и компании, которые готовятся к выходу на IPO.

Как правильно сформировать инвестиционный портфель в зависимости от размера.

Инвестиционный портфель до $30 000 должен состоять из:

- 50% – биржевые инвестиционные фонды (Exchange Traded Fund – ETF), которые повторяют динамику фондовых индексов S&P500 и NASDAQ100. Наиболее популярными являются ETF-фонды SPDR S&P 500 ETF (тикер – SPY) и Invesco QQQ Trust (тикер – QQQ)

- 50% – акции молодых компаний из перспективных секторов, которые готовятся к выходу на IPO.

При росте инвестиционного портфеля выше $30 000 необходимо добавлять в портфель активы из «доходного» класса, например ОВГЗ, а также альтернативные инвестиции – криптовалюты (Bitcoin, Ethereum). Состав портфеля:

- 40% – биржевые инвестиционные фонды (Exchange Traded Fund – ETF), которые повторяют динамику фондовых индексов S&P 500 и NASDAQ100. Наиболее популярными являются ETF-фонды SPDR S&P 500 ETF (тикер – SPY) и Invesco QQQ Trust (тикер – QQQ)

- 25% – акции молодых компаний из перспективных секторов, которые готовятся к выходу на IPO.

- 30% – облигации внутреннего государственного займа.

- 5% – криптовалютные активы (Bitcoin, Ethereum).

И только при увеличении инвестиционного портфеля свыше $500 000 можно добавлять активы «защитного» класса, т.е. недвижимость. Портфель будет иметь следующий вид:

- 30% – биржевые инвестиционные фонды (Exchange Traded Fund – ETF), которые повторяют динамику фондовых индексов S&P500 и NASDAQ100. Наиболее популярными являются ETF-фонды SPDR S&P 500 ETF (тикер – SPY) и Invesco QQQ Trust (тикер – QQQ)

- 20% – акции молодых компаний из перспективных секторов, которые готовятся к выходу на IPO.

- 30% – облигации внутреннего государственного займа.

- 15% – жилая и коммерческая недвижимость.

- 5% – криптовалютные активы (Bitcoin, Ethereum).

Диверсификация инвестиционного портфеля в зависимости от депозита

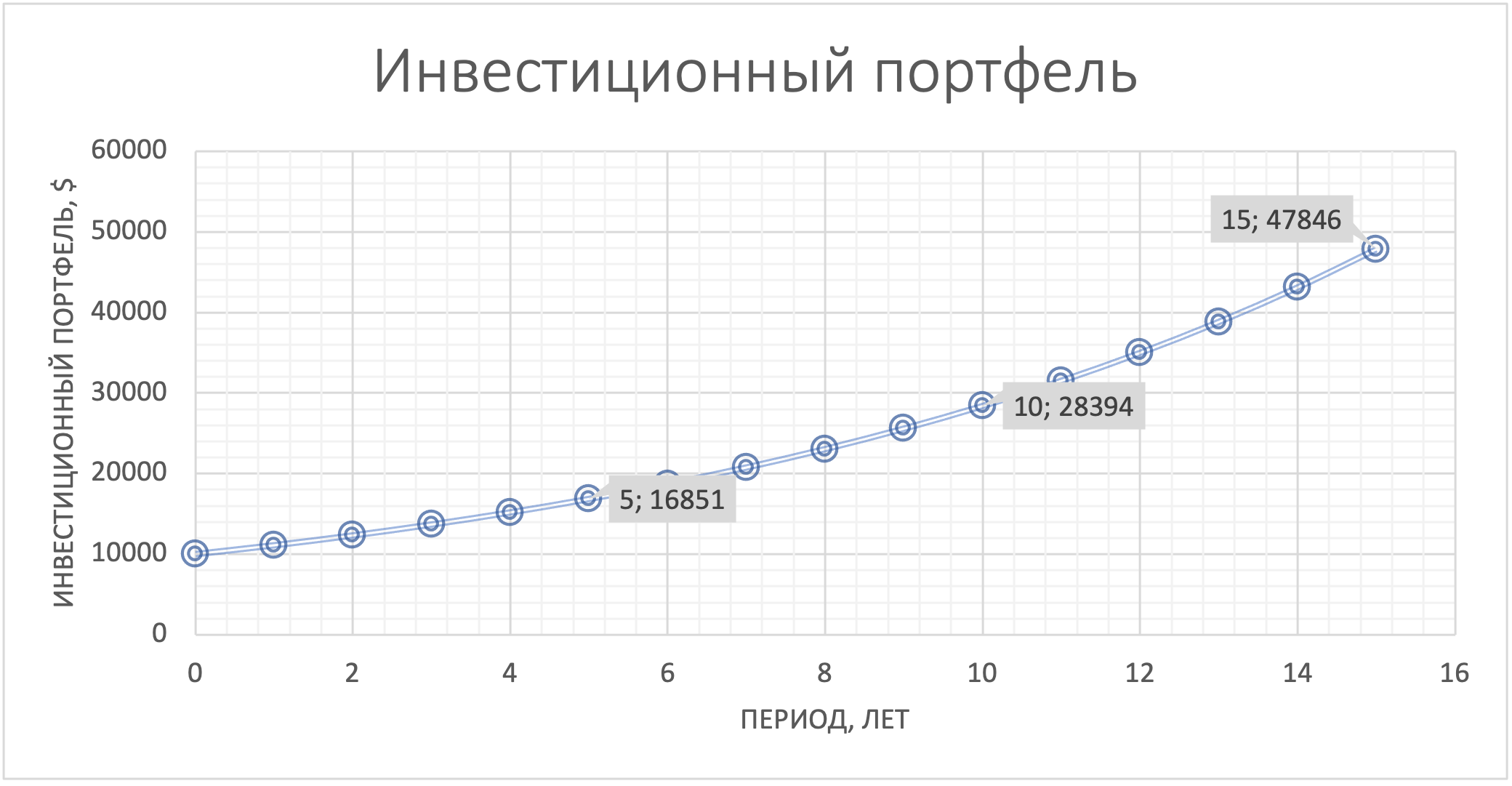

Инвестиции только в банковские депозиты и недвижимость

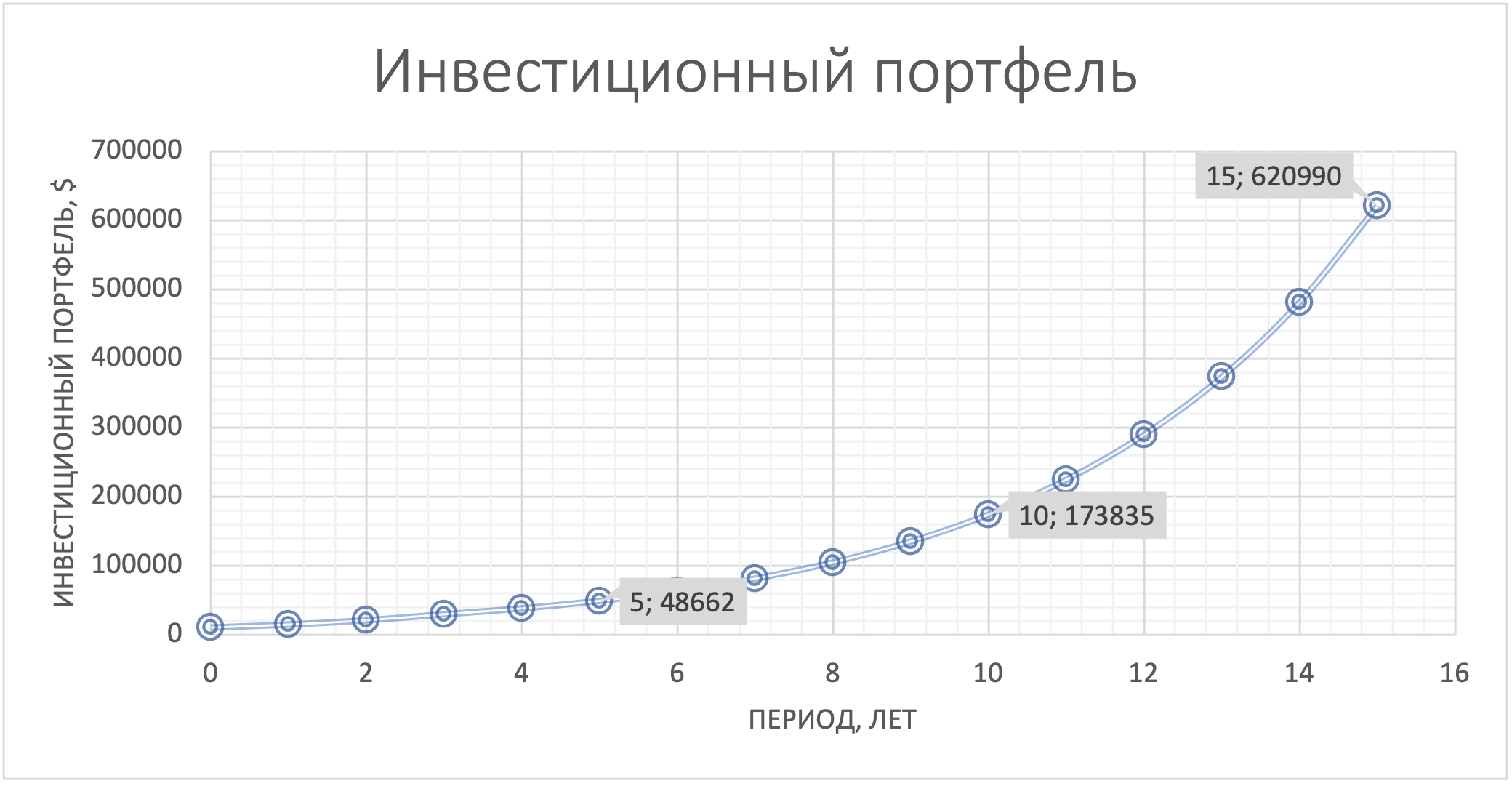

В заключение. При диверсификации своих сбережений в зависимости от суммы инвестиционного портфеля и горизонта инвестирования можно быстро накопить капитал, дохода с которого будет хватать для покрытия ежемесячных расходов.

Начав с $10 000 и ежегодно реинвестируя прибыль, уже за пять лет можно накопить почти $50 000. В то же время, инвестируя только в банковские депозиты и недвижимость, сможем накопить эту сумму за 15 лет. Тогда как диверсифицированный портфель за это время вырастет до $620 000. Такой инвестиционный портфель имеет низкие риски и дает возможность ежемесячно снимать $4 000 в виде дивидендов.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.