Після двох років невизначеності ринок приватного капіталу (private equity, PE) почав демонструвати ознаки відновлення у 2024 році. Головними драйверами стали зростання кількості угод, збільшення виходів з інвестицій та зниження вартості фінансування. Проте галузь ще не подолала всі виклики – інвестори залишаються обережними, а структура ринку змінюється під впливом нових факторів. Про це йдеться у дослідженні McKinsey & Company.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

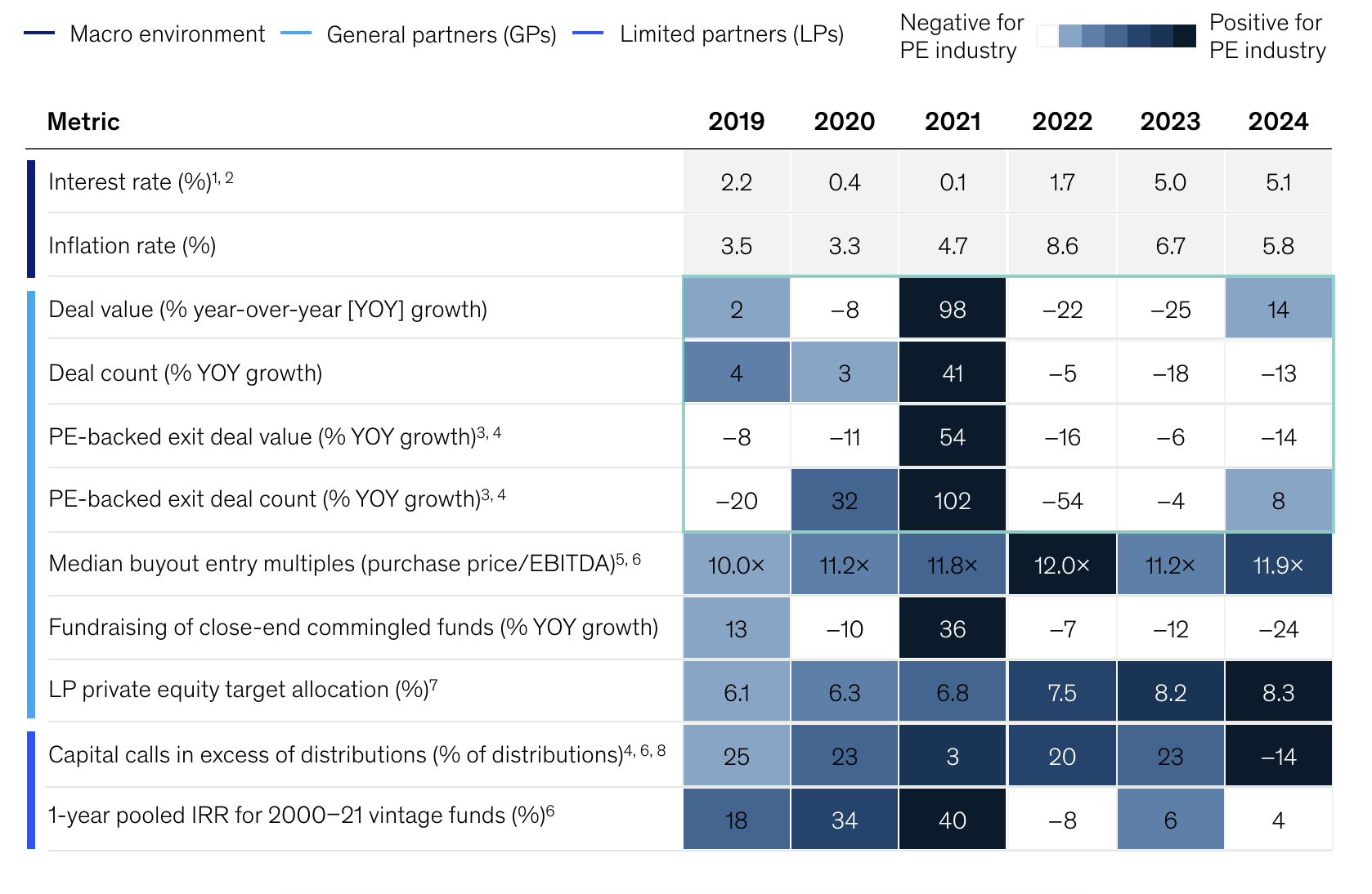

Ключові факти

- Фондові надходження залишаються слабкими. Загальний обсяг залучених коштів у традиційних фондах знизився на 24% у порівнянні з 2023 роком. Це третій рік поспіль, коли інвестори скорочують свої вкладення у PE. Фонди, які залучали кошти у 2024 році, перебували на ринку в середньому 21,9 місяця – рекордно довгий період. Найбільші гравці втратили частину ринку – середні фонди ($1–5 млрд) зберегли свої позиції, а дрібні фонди постраждали найбільше.

- Великі угоди повертаються. Загальна вартість угод зросла на 14%, до $2 трлн, що зробило 2024 рік третім найактивнішим в історії private equity. Великі угоди вартістю понад $500 млн зросли на 37%, що свідчить про повернення великих інвесторів. У Європі спостерігається ріст P2P-угод (public-to-private transactions) на 65%, що вказує на зростання інтересу до викупу публічних компаній.

- Ринок виходів з інвестицій оживає. Загальна вартість екзитів зросла на 7,6%, до $813 млрд, вперше за два роки. Найактивнішими стали вторинні продажі між фондами (sponsor-to-sponsor deals) – їхня кількість зросла на 10%, а загальна вартість – на 16%. IPO залишаються слабкими – їхня кількість скоротилася на 20%, а загальна вартість – на 7%.

- Фінансування угод стало дешевшим. Вартість позикового капіталу знизилася, що спростило умови для викупів компаній. Сума нових кредитів для PE-компаній майже подвоїлася у 2024 році. Медіанне кредитне плече (net debt/EBITDA) зросло до 4,1x, що свідчить про поступове повернення ринку до більш ризикованих операцій.

- Азія залишається слабкою ланкою. Фонди в Азії залучили на 32% менше коштів у 2024 році, ніж роком раніше. Загальна сума активів під управлінням в регіоні зменшилася на 5,5%. Особливо великий відтік спостерігається у Китаї, що стримує загальне зростання private equity в Азії.

Тенденції, які формують майбутнє private equity

- Зростання ролі великих угод. Угоди вартістю понад $500 млн тепер становлять більшу частку ринку – великі інвестори повертаються. Драйвером зростання є покращені умови фінансування – зниження кредитних ставок стимулює великі buyout-угоди. Це свідчить про відновлення довіри великих гравців до ринку після періоду турбулентності.

- Фонди змінюють підходи до залучення капіталу. Збільшується частка приватних інвесторів та високостатусних клієнтів, які раніше не мали доступу до PE-інвестицій. Фонди шукають альтернативні форми фінансування, зокрема через співінвестиції та окремі керовані рахунки (separately managed accounts – SMAs). Традиційне залучення капіталу стає складнішим, особливо для нових гравців на ринку.

- Збільшення термінів володіння активами. Середній термін утримання компаній у PE-портфелях зріс до 6,7 років – максимуму за два десятиліття. Фонди менш охоче продають активи через високі оцінки компаній, що залишаються на балансі, а також складнощі з пошуком покупців. 61% buyout-активів перебувають у власності фондів більше чотирьох років – це рекордний рівень.

- Посилення ролі операційних покращень у створенні вартості. Протягом останніх 10 років 61% доходів PE-фондів забезпечували фінансові фактори (левередж та мультиплікація оцінки). У 2024 році фонди змушені більше зосереджуватися на зростанні прибутку та оптимізації бізнесу замість простої купівлі та перепродажу. Інвестиції в цифрову трансформацію, автоматизацію та AI-ініціативи стають ключовими інструментами створення вартості.

- Вплив геополітики та макроекономічних факторів. Невизначеність щодо тарифів, інфляції та глобальних ринків змушує фонди враховувати додаткові ризики при укладанні угод. Фокус на ESG-зобов’язання зростає – інвестори дедалі частіше очікують, що фонди враховуватимуть екологічні та соціальні фактори у своїх стратегіях. Ринок стає більш поляризованим: сильні гравці нарощують активи, тоді як слабші фонди стикаються з проблемами залучення капіталу.

Контекст

Попри позитивні зрушення, private equity ще не повернувся до пікових показників. Фонди змушені бути гнучкішими у стратегіях виходу, а інвестори – обережнішими у виборі фондів. Очікується, що у 2025 році посилиться конкуренція за якісні активи, особливо в секторах технологій та фінансових послуг.

Аналітики прогнозують збільшиться кількість угод P2P та carve-outs, оскільки інвестори шукатимуть вигідні можливості серед публічних компаній.

Фонди продовжать адаптуватися до нового середовища – впроваджуватимуть технологічні покращення та шукатимуть нові канали залучення капіталу, зазначається у дослідженні.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.