По объему рекламного рынка Украина все еще значительно отстает от России и Польши. Но последние 10 лет она стабильно улучшает свои позиции

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

После COVID-кризиса все сложнее предугадать, какие регионы или страны попадут под раздачу черных лебедей. И все больше инвесторы обращают внимание не столько на возможные кризисы, сколько на способность страны или конкретной индустрии быстро оправиться, догнать и перегнать докризисные показатели.

У рекламного рынка Украины есть несколько причин претендовать на звание устойчивого и адаптивного. Он проскочил непростой карантинный 2020 год с небольшим ростом в 9,5% (с учетом поисковой рекламы в интернете). Благодаря такому результату вес и доля Украины в мировом и региональном рекламных пирогах значительно увеличились. Этот процесс начался не вчера, а наблюдается уже последние несколько лет.

Условно всех рекламодателей можно разделить на две основные категории: международные и локальные. Однако не всегда у глобальных компаний размер инвестиций в маркетинг определяется исключительно на основании глобального подхода.

У некоторых гигантов достаточно автономная позиция украинского представительства. К примеру, в компании «Данон Украина» бюджеты не распределяются между странами и регионами, отдельный рынок – это бизнес юнит со своими показателями. «Мы определяем уровень инвестиций в маркетинг исходя из нашей локальной стратегии. Согласовываем бюджет с региональной штаб-квартирой, но вопрос о его распределении между странами не стоит», – комментирует Андрей Полуэктов, маркетинг-директор «Данон».

Более зависимые от штаб-квартир компании при планировании учитывают, в том числе, соотношения между рынками ближайших соседей. Так сложилось, что Украину сравнивают с Польшей и Россией. И в этом сопоставлении за последние 10 лет Украина выигрывает в своей способности возрождаться после кризисов. Наша страна очень быстро преодолела падение рынка после революционного 2014-го и сохранила рост в пандемический 2020-й.

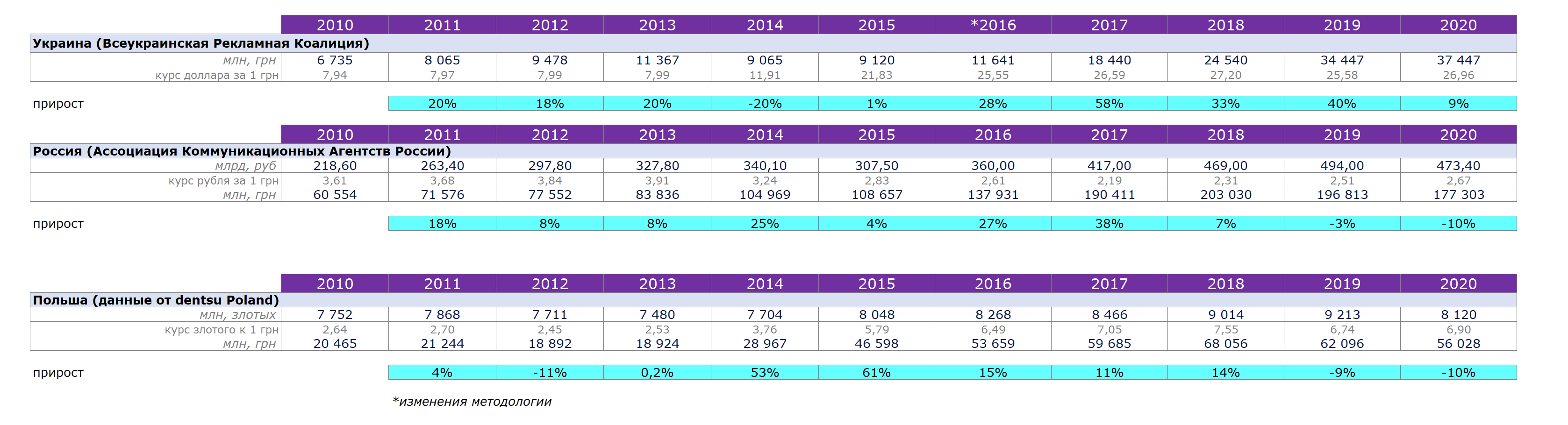

Объемы рекламных рынков в Украине, России, Польше (2010-2020)

Объем рекламного рынка за 2020 год в Украине составил 37 447 млн гривен, в России – 473,4 млрд рублей (177 303 млн грн), в Польше – 8120 млн злотых (56 028 млн грн). Но если сравнить три рынка с 2010-го по 2020 год, то очевидно, что Украина улучшает свое положение с каждым годом.

10 лет назад украинский рынок был:

- в 8,99 раза меньше рынка России – стал в 4,73 раза;

- в 3,04 раза меньше рынка Польши – стал в 1,5 раза.

Украина стремительно сокращает разрыв с соседями, и у нас еще большие резервы в этой гонке. В нашей стране рекламные инвестиции, приходящиеся на одного человека, по-прежнему ниже, чем в России и Польше. По эконометрическим моделям dentsu Ukraine рекламный рынок Украины вырастет в 2021 году еще на 20–25%. Ни у одного из соседей нет подобного прогноза. Вероятно, более высокий темп роста рынков и компаний в нашей стране увеличит долю Украины в рекламных бюджетах на Восточную Европу.

Украина vs Россия, Украина vs Польша (2010–2020)

Кроме того, украинский рекламный рынок недооценен, по некоторым направлениям все еще нет качественного мониторинга бюджетов. Речь о новых цифровых коммуникациях, которые появляются быстрее, чем индустрия способна их измерить, и которые одновременно претендуют стать главными драйверами роста в ближайшем будущем.

К примеру, только в начале апреля этого года была опубликована первая попытка оценить рынок инфлюенс-маркетинга в Украине. Это важное событие для направления, но очевиден факт, что пока методология устаканится, большие куски бюджета могут оставаться в тени. Эта тенденция также касается рекламных интеграций в киберспортивные трансляции, популярность которых растет. Поэтому с усовершенствованием проведения подсчетов финальные цифры по диджиталу будут только увеличиваться.

И главное – у нас по-прежнему остается низкой и привлекательной цена за контакт с потребителем. По нашим данным за 2020 год, в Украине по сравнению с Россией стоимость за 1000 контактов ниже в 2,5 раза в баннерной рекламе, в 2,9 раза – в онлайн-видеорекламе и почти в 4 раза – в канале ТВ (для людей от 25 до 49 лет). С Европой этот разрыв еще больше. Это позволяет рекламодателям с глобальными бюджетами инвестировать и экспериментировать с форматами и каналами с большей свободой.

Поскольку мегакомпании с большей охотой инвестируют в адаптивные отрасли, главная задача сейчас не только рекламного, но и всего украинского бизнеса идентифицировать свои сильные стороны. Вкладывать в аналитику отрасли и чаще публично говорить о примерах стойкости украинской экономики, особенно на глобальных площадках.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.