До конца недели депутаты зарегистрируют в Верховной Раде законопроект о списании кредитов, которые украинцы брали в банках на приобретение жилья и, возможно, авто. Ипотека – в приоритете у законодателей. Банкиров беспокоит эта идея и перспектива взять на себя миллиардный ущерб. Их предложение – компенсировать утраченное имущество за счет госбюджета или облигаций, которые можно будет использовать для погашения кредитов. Как решится эта проблема?

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

О подготовке законопроекта, который позволит банкам списывать задолженность заемщиков, потерявших жилье в результате военных действий, на днях заявил председатель парламентского комитета по финансам Даниил Гетманцев. Три собеседника из числа членов комитета отметили, что ожидают регистрации первой редакции проекта закона уже до конца этой недели.

Как отметил в эфире телемарафона Гетманцев, списание кредитов будет возможно только для заемщиков, добросовестно обслуживавших кредиты до 24 февраля. Клиент банка должен доказать факт уничтожения имущества. Сейчас речь идет о владельцах недвижимости, приобретенной в ипотеку. Автокредиты – под вопросом, поскольку продолжаются дискуссии, можно ли считать автомобиль предметом первой необходимости, рассказывает на правах анонимности собеседник в Нацбанке, знакомый с ходом обсуждения будущего закона.

О потребительских кредитах, которые банки выдавали под покупку, например, бытовой техники, пока речь не идет. Проблема кредитов бизнеса обсуждается отдельно, уточняет источник в НБУ.

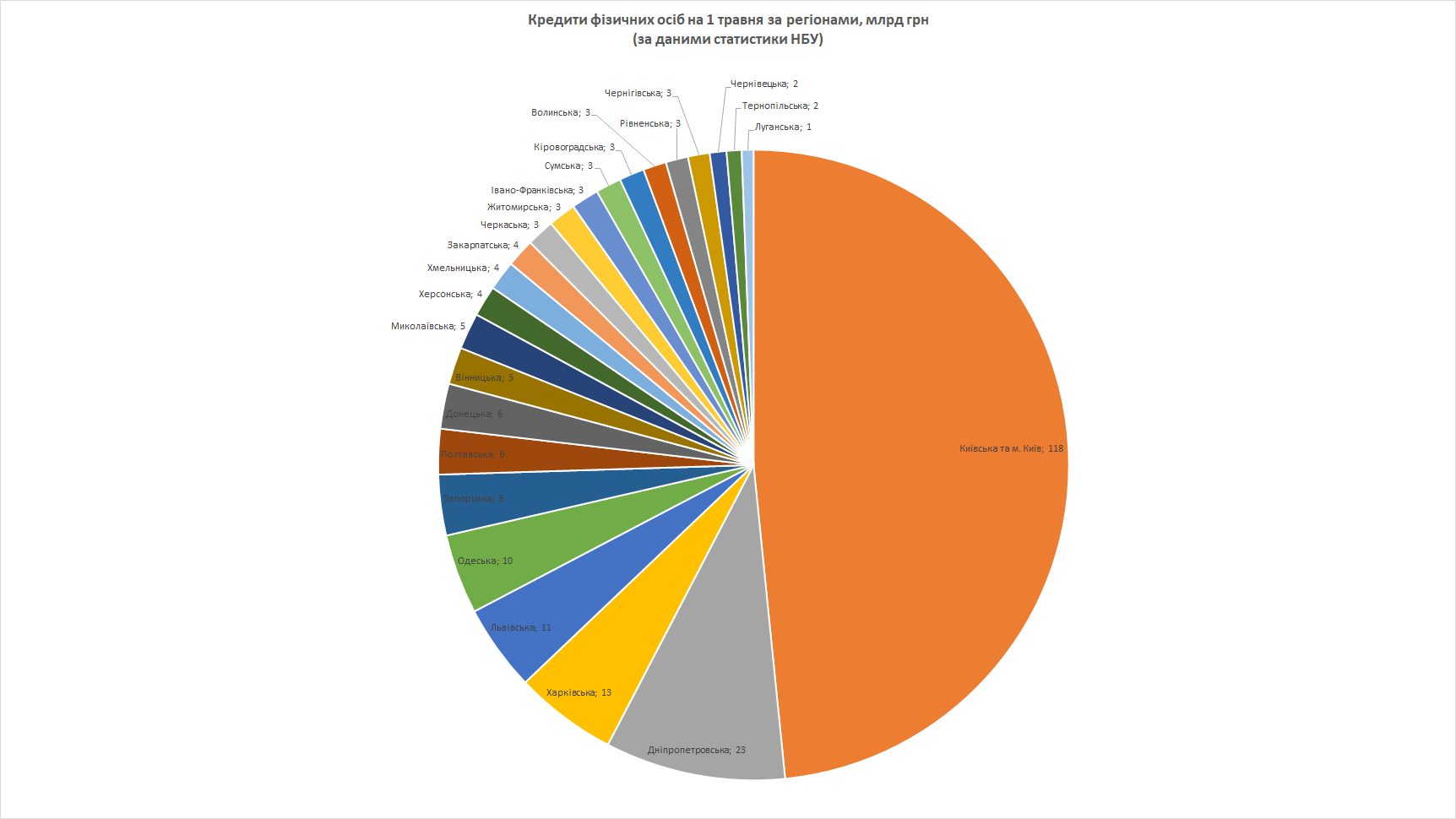

Банкиры еще подсчитывают возможные масштабы списания. Остаток непогашенных кредитов физических лиц на 1 мая, по данным НБУ, – почти 245 млрд грн. Две трети из них выданы в пострадавших от оккупации или боевых действий регионах.

В общей сложности украинцы потеряли 44 млн кв. м жилья на $39,4 млрд и 104 900 легковых автомобилей на $1,6 млрд, посчитали в Киевской школе экономики. По данным Opendatabot, всего 3,4% жилья в Украине приобретено в кредит. Учитывая эту оценку, сумма убытков по ипотечным кредитам может составить по меньшей мере $1,3 млрд.

Инфографика: Ольга Гордиенко

Банки ждут помощи государства

Банкиры напряженно реагируют на идею списания долгов. «Решение должно быть комплексным и взвешенным, учитывая его многофакторность, высокую социальную значимость и влияние на стабильность банковской системы», – говорится в письменном комментарии пресс-службы НБУ.

Представительница президента в наблюдательном совете Укрэксимбанка Виктория Страхова предостерегает от того, чтобы под списание попадали дорогостоящие объекты, как, например имения в условной Конча-Заспе. Кроме непосредственно потери имущества, по ее мнению, следует учитывать потерю заемщиком доходов. Как добавляет собеседник в НБУ, разработчики законопроекта обсуждают позицию, согласно которой закон будет распространяться только на случаи, когда разрушенная ипотечная квартира (или дом) была единственным жильем заемщика.

Банкиры говорят, что убытки с ними должно разделить государство. По словам директора департамента потребительского кредитования Кредобанка Павла Маика, банки могут отказаться от прибыли и сократить или даже списать проценты, если государство компенсирует основную сумму долга. Другой вариант – передать банку в залог имущественные права на жилье, которое будут строить для потерявших его людей. Существенный минус – оба варианта предполагают решение проблемы за счет госбюджета.

Если убытки будут переведены только на банки, это может негативно повлиять на кредитование: ипотека уже не будет такой доступной, предупреждает Маик.

Облигации вместо денег

Вариант, при котором государство может возместить 100% стоимости потерянного жилья без критической нагрузки на бюджет, – компенсация за счет государственных облигаций разной срочности, говорит председатель совета Независимой ассоциации банков Украины Елена Коробкова. Государство может предоставить такие облигации пострадавшим заемщикам.

Это позволит банку-кредитору автоматически возвращать кредит денежными средствами от погашения облигаций, объясняет Коробкова. По ее словам, владелец облигаций не сможет их продать или досрочно предъявить их к погашению, однако сможет передать в наследство, подарить родственникам или предоставить в качестве залога под новый кредит. «Это компромисс, который поможет не оставить людей наедине с трудным вопросом и не создаст непосильных нагрузок для бюджета страны и нашей банковской системы», – считает Коробкова.

При такой схеме, добавляет она, непосредственно деньгами достаточно будет возместить до 10% суммы стоимости залога. Эту идею, говорит Коробкова, поддерживает большинство банков.

Пока окончательного решения нет, банкиры предлагают клиентам промежуточные. До 1 июня у заемщиков были кредитные каникулы, сейчас же они могут реструктуризировать кредит, говорит Маик из Кредобанка, например, платить половину суммы по графику, а остальное – отсрочить. Другая опция – получить льготный период от шести месяцев, за который платить меньший платеж. За это время, считает Маик, можно найти новую работу или восстановить бизнес и вернуться к обычному графику по кредиту.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.