До кінця тижня депутати зареєструють у Верховній Раді законопроєкт про списання кредитів, які українці брали в банках на придбання житла та, можливо, авто. Іпотека – в пріоритеті у законодавців. Банкірів непокоїть ця ідея та перспектива взяти на себе мільярдні збитки. Їхня пропозиція – компенсувати втрачене майно коштом держбюджету або облігаціями, які можна буде використати для погашення кредитів. Як можна розв'язати цю проблему?

Купуйте річну передплату на шість журналів Forbes Ukraine за ціною чотирьох номерів. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас.

Про підготовку законопроєкту, який дозволить банкам списувати заборгованість позичальників, що втратили житло внаслідок воєнних дій, днями заявив голова парламентського комітету з питань фінансів Данило Гетманцев. Три співрозмовники серед членів комітету зазначили, що очікують реєстрації першої редакції проєкту закону вже до кінця цього тижня.

Як зазначив у ефірі телемарафону Гетманцев, списання кредитів буде можливим лише для позичальників, які сумлінно обслуговували кредити до 24 лютого. Клієнт банку має довести факт знищення майна. Наразі точно йдеться про власників нерухомості, придбаної в іпотеку. Автокредити – під питанням, оскільки тривають дискусії, чи можна вважати авто предметом першої необхідності, розповідає на правах анонімності співрозмовник у Нацбанку, знайомий з перебігом обговорення майбутнього закону.

Про споживчі кредити, які банки видавали під купівлю, наприклад, побутової техніки, наразі не йдеться. Проблема кредитів бізнесу обговорюється окремо, уточнює співрозмовник у НБУ.

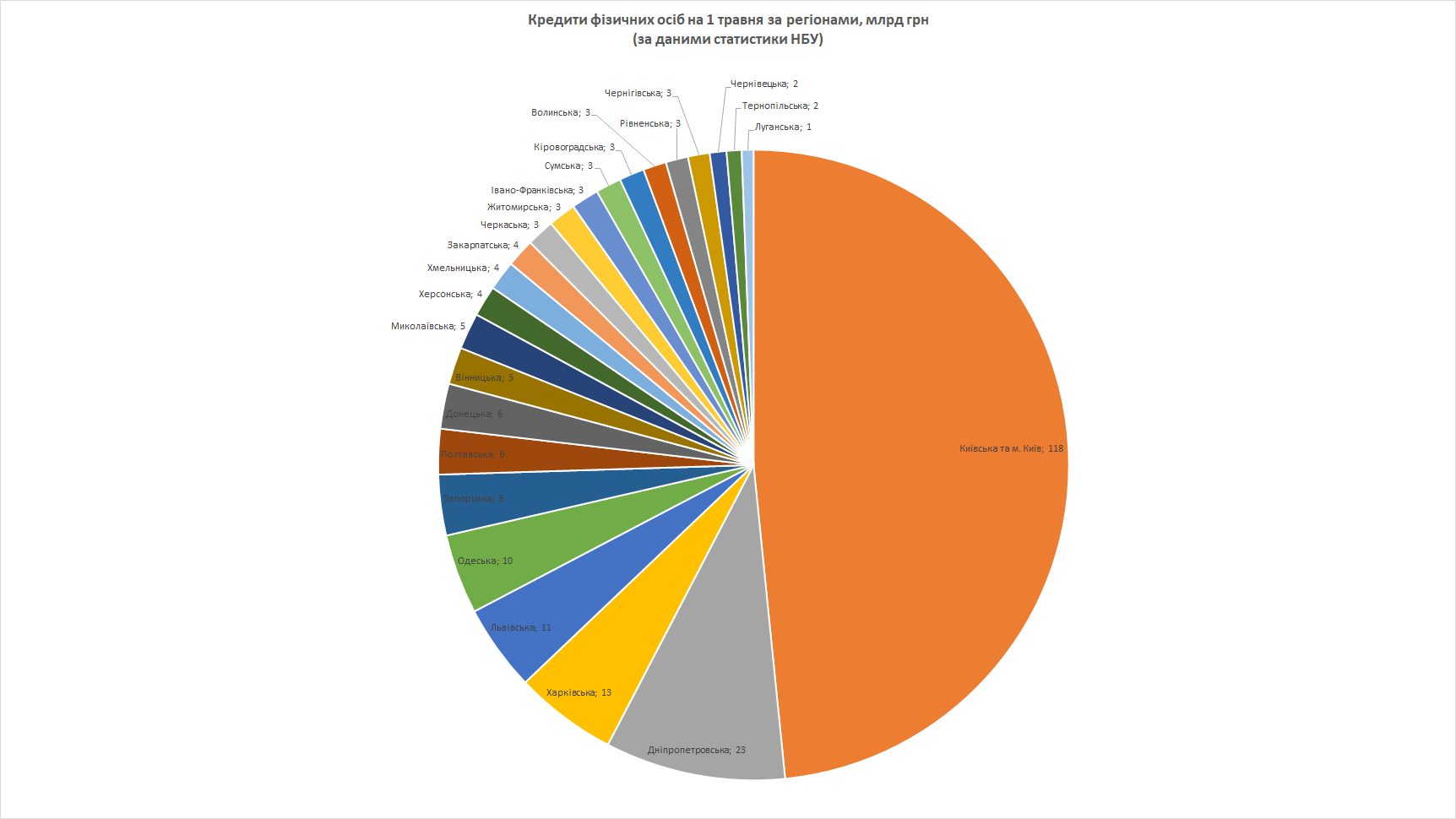

Банкіри ще рахують потенційні масштаби списання. Залишок непогашених кредитів фізичних осіб на 1 травня, за даними НБУ, – майже 245 млрд грн. Дві третини з них видано у регіонах, що постраждали від окупації або бойових дій.

Загалом українці втратили 44 млн кв. м житла на $39,4 млрд та 104 900 легкових авто на $1,6 млрд, порахували в Київській школі економіки. За даними Opendatabot, лише 3,4% житла в Україні придбано в кредит. З огляду на цю оцінку, сума збитків за іпотечними кредитами може становити щонайменше $1,3 млрд.

Інфографіка: Ольга Гордієнко

Банки чекають допомоги держави

Банкіри напружено реагують на ідею списання боргів. «Рішення має бути комплексним та виваженим, зважаючи на його багатофакторність, високу соціальну значущість та вплив на стабільність банківської системи», – йдеться у письмовому коментарі пресслужби НБУ.

Представниця президента у наглядовій раді Укрексімбанку Вікторія Страхова застерігає від того, щоб під списання потрапляли дорогі обʼєкти, як-от маєтки в умовній Кончі-Заспі. Окрім безпосередньо втрати майна, на її думку, потрібно враховувати втрату позичальником доходів. Як додає співрозмовник в НБУ, розробники законопроєкту обговорюють позицію, за якою закон поширюватиметься лише на випадки, коли зруйнована іпотечна квартира (чи будинок) була єдиним житлом позичальника.

Банкіри кажуть, що збитки із ними повинна розділити держава. За словами директора департаменту споживчого кредитування Кредобанку Павла Маїка, банки можуть відмовитися від прибутку та скоротити або навіть списати відсотки, якщо держава компенсує основну суму боргу. Інший варіант – передати банку у заставу майнові права на майбутнє житло, що будуватимуть для людей, які його втратили. Істотний мінус – обидва варіанти передбачають розвʼязання проблеми за рахунок держбюджету.

Якщо збитки буде перекладено лише на банки, це може негативно вплинути на кредитування: іпотека вже не буде такою доступною, попереджає Маїк.

Облігації замість грошей

Варіант, за якого держава може відшкодувати 100% вартості втраченого житла без критичного навантаження на бюджет, – компенсація за рахунок державних облігацій різної строковості, каже голова ради Незалежної асоціації банків України Олена Коробкова. Держава може надати такі облігації постраждалим позичальникам.

Це дозволить банку-кредитору автоматично повертати кредит коштами від погашення облігацій, пояснює Коробкова. За її словами, власник облігацій не матиме змоги їх продати або достроково надати їх до погашення, проте зможе передати у спадок, подарувати родичам або надати у заставу під новий кредит. «Це компроміс, що допоможе не залишити людей наодинці з важким питанням та не створить непосильних навантажень для бюджету країни та для нашої банківської системи», – вважає Коробкова.

За такої схеми, додає вона, безпосередньо грошима достаньо буде відшкодувати до 10% суми вартості застави. Цю ідею, каже Коробкова, підтримує більшість банків.

Доки остаточного рішення немає, банкіри пропонують клієнтам проміжні. До 1 червня позичальники мали кредитні канікули, а зараз можуть реструктуризувати кредит, говорить Маїк з Кредобанку, наприклад сплачувати половину суми за графіком, а решту – відтермінувати. Інша опція – отримати пільговий період від шести місяців, протягом якого сплачувати менший платіж. За цей час, припускає Маїк, можна знайти нову роботу або відновити бізнес та повернутися до звичайного графіку за кредитом.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.