С 1 июля НДС и акциз на топливо в Украине должны вернуться к довоенному уровню. Директор компании «Консалтинговая группа А-95» Сергей Куюн предлагает оставить НДС на топливо на «военном» уровне в 7% и наверстывать на акцизе.

Экономист ЦЭС Юрий Гайдай считает, что эта идея выглядит целесообразно и политически, и с точки зрения движения к гармонизации ставок акцизов с минимальными европейскими. Но ставку НДС все равно придется поднимать.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Под давлением самых высоких за 15 лет цен на нефть, спровоцированных российским нападением на Украину и ликвидацией довоенных источников поставок нефтепродуктов в марте 2022 года, Кабмин снизил НДС на топливо с 20% до 7% и отменил акциз на бензин, дизтопливо и сжиженный газ.

Это предотвратило рост цен на АЗС на 10 грн/л.

Прошел год, цены на нефть упали со $140 до $80 за баррель, построены новые пути поставки топлива в Украину. Неизменным осталось одно – острая потребность государства в деньгах.

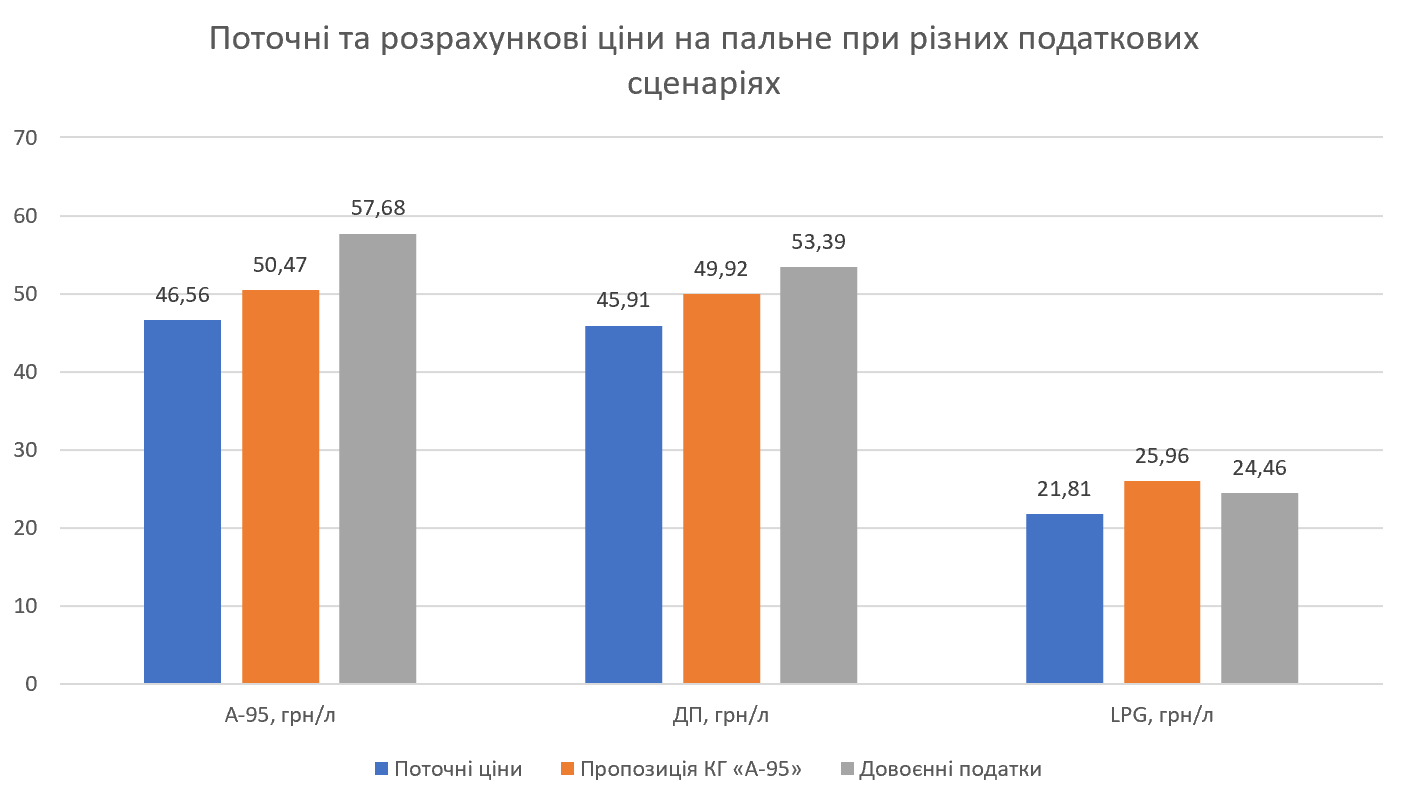

С 1 июля 2023 года «топливные» налоги должны вернуть. Чем ближе дата, тем чаще эта тема всплывает на поверхность. Неудивительно: моделирование показывает, что по возвращении довоенных ставок бензин подорожает на 11 грн/л, дизтопливо – на 8 грн, сжиженный газ – на 3 грн/л.

Есть о чем подумать и правительству. Возврат старой налоговой модели гарантированно не даст бюджету ожидаемый результат. Проблему назвали «20% НДС».

7% НДС, установленное правительством в марте 2022-го на топливо и нефтепродукты на период действия военного положения, убил весь схематоз, который до войны был главной проблемой топливного (и не только) рынка и налоговой. Торговля на АЗС «мимо кассы», фиктивные промышленные потребители нефтепродуктов, неучтенные наличные. Государство не имело рецепта борьбы с этим схематозом и до войны, а сейчас и подавно.

Выход очевиден: оставлять низким НДС и наверстывать на акцизе. Легче заплатить налог и спать спокойно, чем подвергать себя опасности проблем с налоговой сейчас или в будущем.

Почему акцент следует сделать именно на акцизах

Акцизы собирать гораздо легче, государство неплохо с этим справляется. Налог уплачивается на таможне и в местах производства нефтепродуктов, а значит, администрировать его легче.

Аналитики Консалтинговой группы А-95 рассчитали возможные ставки акцизов, чтобы выйти на параметры бюджетных поступлений, на которые надеется государство.

Результат такой:

- бензин и дизтопливо – €190/1000 л (довоенные ставки €213 и €139,5),

- автогаз – €150 (довоенная ставка €52).

Как это отразится на ценах?

При таких ставках цены на марки горючего вырастут равномерно. Есть уверенность, что средние цены на бензин и ДТ удержатся в пределах 50 грн/л.

Важная деталь: сжиженный газ останется вдвое дешевле бензина, то есть сохранит свои конкурентные преимущества.

Так Украина сделает существенный шаг на пути выполнения требований МВФ и других партнеров, которые давно настаивают на постепенном увеличении акцизов на горючее. Хотя до европейского минимума будет еще далеко – около €360 в Венгрии – шаг будет символичным и ощутимым.

Изменение подходов к налогообложению горючего сдержит рост цен и повысит шансы государства получить свои деньги почти до 100%.

Единственная проблема – мини-НПЗ, которые варят безакцизное горючее. Но это в среднем 10 точек, которые по желанию можно быстро легализовать. Эта работа уже началась.

Комментарий Юрия Гайдая, старшего экономиста Центра экономической стратегии

Восстановление «довоенного» уровня налоговой нагрузки на торговлю горючим путем увеличения акцизов действительно выглядит целесообразным и политически, и с точки зрения движения к гармонизации ставок акцизов с минимальными европейскими, предусмотренными Евродирективой 2003/96/EC.

Роста инфляции в результате такого шага ожидать не следует – недавно Нацбанк снизил прогноз инфляции на 2023 год с 18,7% до 14,8%, и эта оценка уже учитывает эффект от возврата довоенного режима налогообложения моторных топлив, ожидаемо в пределах 0,6–1 ,3 о.п. годового ИПЦ в ближайшие четыре квартала.

Объемы схемного налогового кредита, генерируемого торговлей топливом, действительно существенно снизились, и уменьшение ставки НДС до 7% было одним из факторов борьбы с этим, но не ключевым.

Больше всего повлиял спад в отраслях, позволявших списывать большие объемы топлива, проданного раньше наличных, – сельское хозяйство и строительство (в т. ч. «Большое строительство»), а также невозможность «пересорта» из-за работы СМКОР (под и – Система мониторинга налоговых рисков при регистрации налоговых накладных.).

К тому же, как говорят на рынке, был приостановлен обнал, который осуществляли две большие национальные сети АЗС.

Поскольку с восстановлением экономики объемы НДС-схем могут снова возрасти, лидеры рынка, начавшие более добродетельно подходить к уплате налогов, заинтересованы в сохранении «семипроцентного» НДС, чтобы по крайней мере ограничить маржу неблагополучных конкурентов от «встречных потоков» на топливе.

Впрочем, моторное топливо в ЕС подлежит стандартной ставке НДС, минимальный уровень которой составляет 15% (фактические ставки в странах ЕС составляют от 17% до 27%).

Кроме евроинтеграции, условие приведения украинских ставок НДС и акцизов в EU acquis в рамках Национальной стратегии доходов – одно из важных условий действующей программы МВФ.

Это значит, что рано или поздно нам придется поднимать и ставку НДС – если не до 20%, то до 15%.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.