Упрощенная система налогообложения, учета и отчетности для малого бизнеса в Украине заработала летом 1998 года. Сейчас ее считают едва ли не самым большим благом в налоговой системе. В частности, ее «реформирование» предусмотрено Национальной стратегией доходов Кабмина. Почему хотят «выхолостить» УСН и как предложенные правительством изменения могут повлиять на малый и микробизнес в Украине? Рассказывает старший экономист Центра социально-экономических исследований CASE Украина Владимир Дубровский

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

В декабре 2023 года Кабмин принял Национальную стратегию доходов до 2030 года (НСД). Документ предусматривает ряд отрицательных пунктов: отмена упрощенной системы налогообложения (УСН) для юридических лиц и сельхозпроизводителей и «реформирование» ее для остальных предпринимателей в пользу польской модели УСН (с обязательным ведением товарного учета на основании первичных документов и РРО для всех категорий микробизнеса).

Такие меры мотивируются якобы необходимостью евроинтеграции. Но ни одна директива ЕС не регулирует прямые налоги, тем более специальные режимы для микробизнеса. Между тем, согласно данным исследования ІСЕТ, такие режимы существуют в большинстве стран ЕС (и мира). Причем далеко не всегда предполагают ведение учета и фискализацию расчетов, а во многих случаях имеют даже ставки ниже действующих украинских.

В наших условиях реализация этих положений НДС, которые правительство вписало и в Меморандум с МВФ, будет означать возврат возможностей для проверок и дискреции налоговиков. То есть, фактически полное выхолащивание главных принципов, на которых эта система создана и которые обеспечили ее успех.

При этом характерно, что, в отличие от некоторых других положений Стратегии, в пунктах по УСН отсутствует даже оценка потенциального увеличения поступлений в бюджет (являющегося заявленной целью Стратегии).

Все это свидетельствует о том, что запланированное правительством выхолащивание или даже отмена УСН якобы по требованию неназванных «партнеров», так же как и недавно реализованная слишком широкая фискализация микробизнеса, на самом деле преследуют цель не повышения поступлений, а некоторые другие цели.

«Упрощенка» – главный источник налоговых злоупотреблений?

Злоупотребления УСН, о которых так много говорят, имеют место и очень заметны. Но в 2021 году весь оборот 1-3 групп УСН составил по официальным данным 8,3% от общего оборота сектора предприятий.

Утаивание доходов субъектами УСН после повышения лимитов связано только с нежеланием устанавливать РРО (такая обязанность наступала при превышении декларируемого оборота в 1 млн грн) и по эконометрической оценке составила порядка 100 млрд грн. С учетом этого полная доля УСН в обороте всех хозяйствующих субъектов составляла около 9%.

Соответствующими были и масштабы злоупотреблений собственно УСН – до 16 млрд грн совокупно по сравнению с сотнями миллиардов действительно больших схем. Схемы с серым импортом и контрабандой наносят ущерб госбюджету в размере 120-150 млрд грн в год, реализация контрафактных подакцизных товаров – 40-45 млрд грн в год, конвертцентры и «скрутки» – 30-40 млрд грн в год, согласно расчетам центров.

Критики формально правы в том, что, кроме злоупотреблений собственно субъектов УСН, отсутствие учета дает возможность реализовывать через них «левый» (контрабандный, контрафактный или образовавшийся вследствие «скруток» НДС) товар.

Однако это нельзя считать недостатком именно УСН, потому что, с одной стороны, на практике такой товар реализуется и физическими лицами без каких-либо документов, и другими налогоплательщиками на общей системе с фальсифицированными документами, поставляющими «конвертационные центры». И эта практика может быть легко распространена на микробизнесе, если заставить его держать такие документы и вести товарный учет.

Наглядный пример – торговля подакцизными товарами, которая всегда предусматривала учет на основании первичных документов и обязательное использование РРО. Тем не менее, остается поле крупномасштабного уклонения от уплаты налогов: уровень тени по итогам 2023 года в табачной отрасли составил 23,5%, в области алкогольной продукции – 28%.

С другой стороны, у малого и микробизнеса (ММБ) есть альтернатива УСН: полностью неофициальная деятельность, не поддающаяся никакому контролю вообще. Теневой сектор является одним из главных каналов сбыта «левого» товара, и он будет только расширяться в случае ухудшения условий УСН, как это произошло в 2010-2011 годах, когда в результате попытки уничтожения УСН было потеряно 2,2 млн легальных рабочих мест в секторе ММБ. Более половины от имеющихся в начале периода.

Объемы «контрабанды» сопоставимы со всем оборотом субъектов УСН, занимающихся розничной торговлей (даже с учетом оценки скрытых доходов). При том что подавляющее большинство из них торгуют продовольственными товарами в основном отечественного происхождения.

Почему хотят «выхолостить» УСН

Если не фискальные мотивы, что же двигает противниками УСН? Три основных мотива.

Первое – это обычная конкуренция. Не секрет, что ММБ создает конкуренцию во многих секторах экономики, где есть и более крупные игроки, способные лоббировать свои интересы. Прежде всего, это крупные розничные сети, склонные к образованию картеля (как в большинстве стран ЕС), но ММБ «путается под ногами».

Также «физические» магазины в некоторых важных сферах проигрывают конкуренцию онлайн-торговле, где эффект масштаба несущественен, а значит, ММБ успешно конкурирует. Во многих странах это также службы такси, отстаивающие свою монополию вплоть до запрета Интернет-платформ.

Второе – это предупреждение и профдеформация многих специалистов, которые либо не понимают сущность микробизнеса и его отличие от среднего и большого (малый занимает промежуточное положение), либо не понимают экономический подход анализа выгод и затрат. И готовы любой ценой закрывать малейшую щель вместо более эффективной стратегии, основанной на принципе Парето: 20% усилий приносят 80% результата.

Не исключено, что те, кто стоит за действительно крупномасштабными схемами избегания налогообложения, умышленно направляют внимание правительства и международных партнеров на наглядные злоупотребления УСН или с его использованием, чтобы отвлечь их от собственных преступлений, гораздо менее заметных для неспециалистов.

Политико-экономическая роль ММБ

Но есть и третий, возможно, самый важный фактор – политико-экономический. ММБ является важнейшей частью «среднего класса» или «третьего сословия» с политико-экономической точки зрения.

Роль такой группы интересов состоит в том, что она, с одной стороны, существует в значительной степени вне порядка «ограниченного доступа», не связана соответствующими отношениями и не является его бенефициаром. Заинтересована в открытии доступа к экономическим возможностям. А с другой – в отличие от «низшего сословия» имеет определенные ресурсы, обеспечивающие относительную независимость.

В то же время этот сектор естественно массовый, особенно в более бедных странах. Все это делает его естественной точкой опоры и центром притяжения для всех, кто заинтересован в переходе к открытому доступу. Не случайно исторически именно эта группа была движущей силой многих революционных изменений, открывавших возможности для становления «открытого доступа».

Одним из трех «пороговых условий» для такого становления является верховенство права (ВП), по крайней мере (для начала) среди элит, которое постепенно распространяется сверху вниз, но не наоборот. По определению, ВП накладывает ограничения на личную власть («власть») правителей разного уровня, вплоть до самого высокого.

Там, где этот принцип не действует, господствует личная власть, где сильнейший (выше формальной или неформальной иерархии) принимает решение по своему усмотрению, дискреционно.

В условиях размытости границ между сферами человеческого действия (политической (властной), рыночной (контрактной) и коммунальной (личные отношения)) параллельно формальным структурам, или пронизывая их, существуют вертикально-организованные патрональные сети, где патроны высшей ступени выступают «крышей». Эти сети выступают руководителями коррупции, неформальных приказов и т.п.

Украина с этой точки зрения является патрональной демократией, где за власть соревнуются патрональные кланы («приемные политические семьи») с соответствующими «верховными патронами» (олигархами или политиками, контролирующими свой бизнес через подставных лиц) во главе.

В такой среде попытки механически навязать «хорошие», но чужие формальные нормы, заимствованные из опыта «успешных стран» без предварительного становления ВП, часто приводят к противоположным последствиям, как это произошло с реформами Петра I.

Поскольку эти нормы противоречили установившейся практике, их введение породило массовое нарушение. В условиях либеральной демократии и ВП такая проблема решается либо посредством успешного принуждения с помощью эффективных правоохранительных органов и судов, либо посредством изменения норм в демократическом процессе. Но в условиях лидирующей в тогдашней Московии традиции личной власти «начальники» сохранили «власть», даже став формально «госслужащими» по западному образцу, потому что они получили дискрецию в выборе того, кого наказывать за нарушение, а кого – нет.

Таким образом, возникла устойчивая культура злоупотребления дискрецией для формирования патрональных сетей, являющаяся частью «плохого равновесия» из невыполняемых законов, личной власти «начальников» и ненадежности ВП.

Другой важной частью этой системы является пренебрежительное отношение к формальным нормам («законы пишутся для дураков») и рациональное согласие выполнять их возможно только при условии, что все остальные тоже будут поступать так же. В свою очередь «начальники» заинтересованы в соблюдении норм невыполняемыми и дискреционными, а политические руководители, даже если они хотели бы изменить систему, вынуждены полагаться на патрональные методы управления (в частности, в сборе налогов), поскольку другие, основанные на верховенстве права, не работают должным образом, а соответствующие непатрональные институты еще предстоит создать.

При этом часть бизнеса, вовлеченная в патрональные сети, часто не заинтересована в изменениях, так как получает выгоду из текущей ситуации. А даже если имеет интерес к изменениям, то не может открыто отстаивать его из-за опасений наказания со стороны патрона. Кроме того, патроны получают прямой контроль за предприятиями через рейдерство.

ММБ является «слабым звеном» в этой системе, поскольку не представляет интереса для рейдеров и, как правило, не имеет выгоды из принадлежности к патрональным сетям.

Итак, чтобы ММБ мог выполнять свою политико-экономическую роль в условиях доминирующего патернализма (соответственно, неработающего ВП), необходимо высвободить его из-под неформального контроля «начальников».

Это можно сделать, только предельно ограничив их контрольные и дискреционные возможности, отменив при этом невыполняемые законы, приблизив их к практике. Налоговая сфера в этом является критичной, поскольку с нею сталкиваются все без исключения, независимо от размера и вида бизнеса.

Роль УСН в Украине

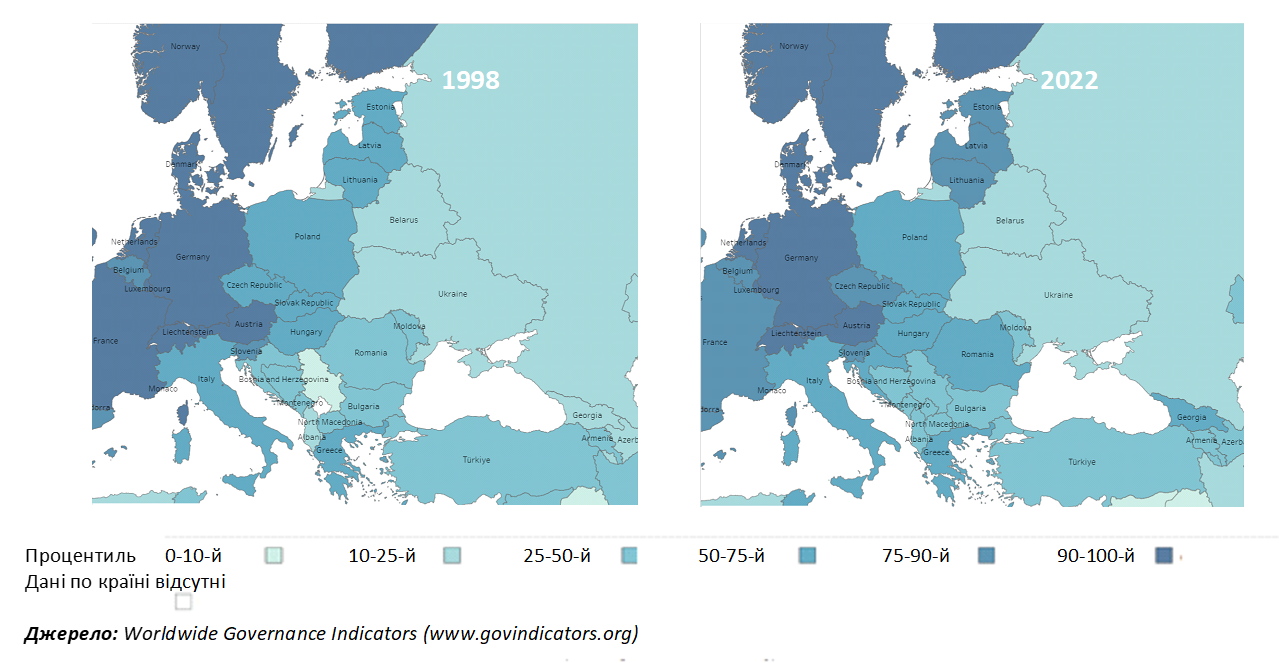

Все указанное крайне актуально для Украины, учитывая качественно худшее, по сравнению со странами ЕС, состояние ВП (см. рис. 1) и отсутствие прогресса в этой области, даже несмотря на две революции, в которых ММБ принимал очень активное участие. Именно политико-экономические мотивы являлись главным аргументом инициаторов введения УСН и отчетности для ММБ в Украине.

Индикатор верховенства права определенных стран Европы и Евразии в 1998 и 2022 годах.

Главным преимуществом украинской модели УСН, особенно актуальной при доминировании патернализма, стало почти полное отсутствие дискреции и поводов для проверок и, соответственно, связанных с ними коррупционных поборов. В результате УСН была (по крайней мере, до принудительной фискализации 2-3 гр.) единственной частью налоговой системы Украины, которая работала преимущественно цивилизованно, среди прочего воспитывая культуру законопослушности и уплаты налогов среди широких масс микропредпринимателей и самозанятых.

Однако «система» не прекращает попыток уничтожить своего могильника. Наиболее дерзкую попытку сделал Николай Азаров в 2010 году – очевидно, в ответ на Оранжевую революцию. К счастью, попытку удалось хотя бы частично отбить из-за «налогового Майдана», который стал предтечей Евромайдана – на последствия которого, а именно евроинтеграцию, сейчас, по горькой иронии судьбы, ссылаются последователи Азарова.

Будем надеяться, что ММБ сможет за себя постоять и в этот раз.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.