Экономика – это не только деньги, но и прежде всего настроения, ожидания. От ожиданий экономических агентов зависит практически все: купят ли товар, будут ли нанимать сотрудников или повышать зарплаты. В прошлом обзоре руководитель аналитического отдела Sense Bank Алексей Блинов констатировал волну оптимизма, охватившую большинство экономических агентов в Украине весной. Пора оценить статистические результаты этой оттепели.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Экономическая активность возобновляется дальше

Официальная статистика по изменению объема ВВП Украины и производству ключевых отраслей в первом квартале 2023 года сейчас доступна широкой общественности. Очевидно, что из-за эффекта базы сравнения показатели годовой смены очень «скачут», усложняя понимание реальных тенденций неподготовленными наблюдателями.

Для удобства перечислю все показатели к единой базе «довоенного стандарта», то есть сравню их с 2021 годом.

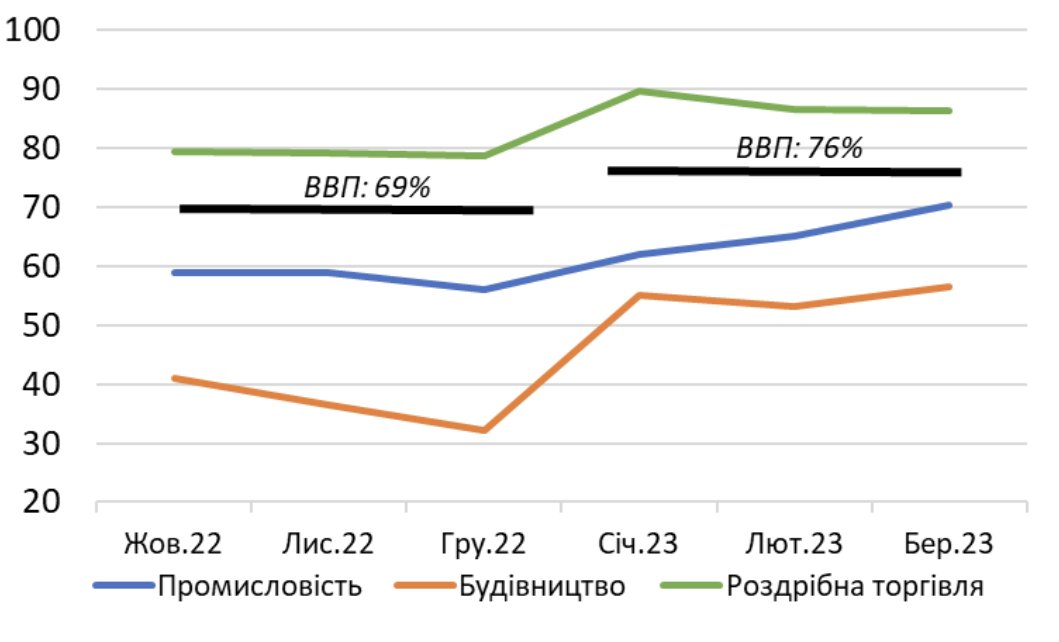

Как видно из графика (см. рис. 1), экономика Украины совершила мощный скачок: если к концу 2022 года украинский ВВП не дотягивал до 70% довоенного объема, в начале 2023 года он вышел на 76% довоенного уровня.

Улучшение показателей фиксируется во всех ключевых отраслях: промышленности, строительстве и розничной торговле. Особенно сильные изменения в строительстве, которое с 30–40% довоенного объема в конце 2022 года сместилось на 50–60%.

Ближе всего к довоенному уровню находится розничная торговля. В конце 2022 года – в начале 2023 года эта сфера находилась в диапазоне 80–90% довоенного объема с четкой тенденцией к росту. Сейчас ее объемы еще выше.

Исследование статистики POS-терминалов Sense Bank во втором квартале 2023 года показывает, что розничные продажи вплотную приблизились к объемам 2021 года. Это поражает, учитывая тот факт, что большая часть потребителей до сих пор находится за пределами страны.

Рисунок 1. ВВП и выпуск ключевых отраслей в четвертом квартале 2022 года – первом квартале 2023 года, % к соответствующему периоду 2021 года.

Источники: Государственная служба статистики, Sense Bank

Рекордные золотовалютные резервы. Или нет?

Благодаря внешней финансовой поддержке международные резервы Украины продолжают расти. В июне Украина получила $3,8 млрд внешней помощи, что конвертировалось в рост золотовалютных резервов на $1,7 млрд, до $39 млрд.

Многие поспешили констатировать: это исторический рекорд для Украины. Формально это так. Никогда в истории Украины золотовалютные резервы по своему долларовому объему не достигали такой отметки.

Однако ключевая проблема для сравнения монетарных показателей на длинных дистанциях – это инфляция. Она существует не только в Украине, но и во всех странах. В частности тех, чьи валюты наполняют наши резервы.

Поскольку основная такая валюта – доллар США и мы традиционно выражаем объем наших международных резервов именно в этой валюте, стоит переоценить историю резервов Украины на потребительскую инфляцию в США как наиболее распространенную и понятную инфляционную метрику для доллара.

После пересчета, отображенного на графике (см. рис. 2), видно, что текущий уровень международных резервов можно называть высоким, но ни в коем случае не рекордным.

Рисунок 2. Международные резервы Украины в 2005–2023 годах, $ млрд.

Источники: НБУ, US Bureau of Labor Statistics, Sense Bank

В истории Украины было два периода, когда ее золотовалютные резервы были выше текущих и даже на короткое время выпрыгивали за отметку $50 млрд в нынешних ценах. Это периоды благоприятной внешней конъюнктуры 2007–2008 годов и 2010–2011 годов.

Поэтому не следует трактовать накопленный благодаря внешней поддержке уровень резервов как очень высокий. Опыт предыдущих пиков этого показателя очень наглядно демонстрирует, насколько быстро крупные резервы могут быть израсходованы после негативного изменения обстоятельств, перерастающих в настоящие финансово-экономические кризисы.

К тому же Украина имеет годовой торговый дефицит в размере $35 млрд. Даже если убрать из него торговлю услугами (где доминирует спорная оценка расходов мигрантов за рубежом), то речь идет о годовом дефиците торговли товарами в $22 млрд (эквивалент 13% ВВП).

И как будет показано далее, этот дефицит имеет тенденцию к росту из-за ослабления аграрного экспорта. Так что потенциальная угроза для платежного баланса (а значит, и для гривни) никуда не исчезла и только приобретает масштабы.

Новый агросезон: гораздо меньше зерна на экспорт

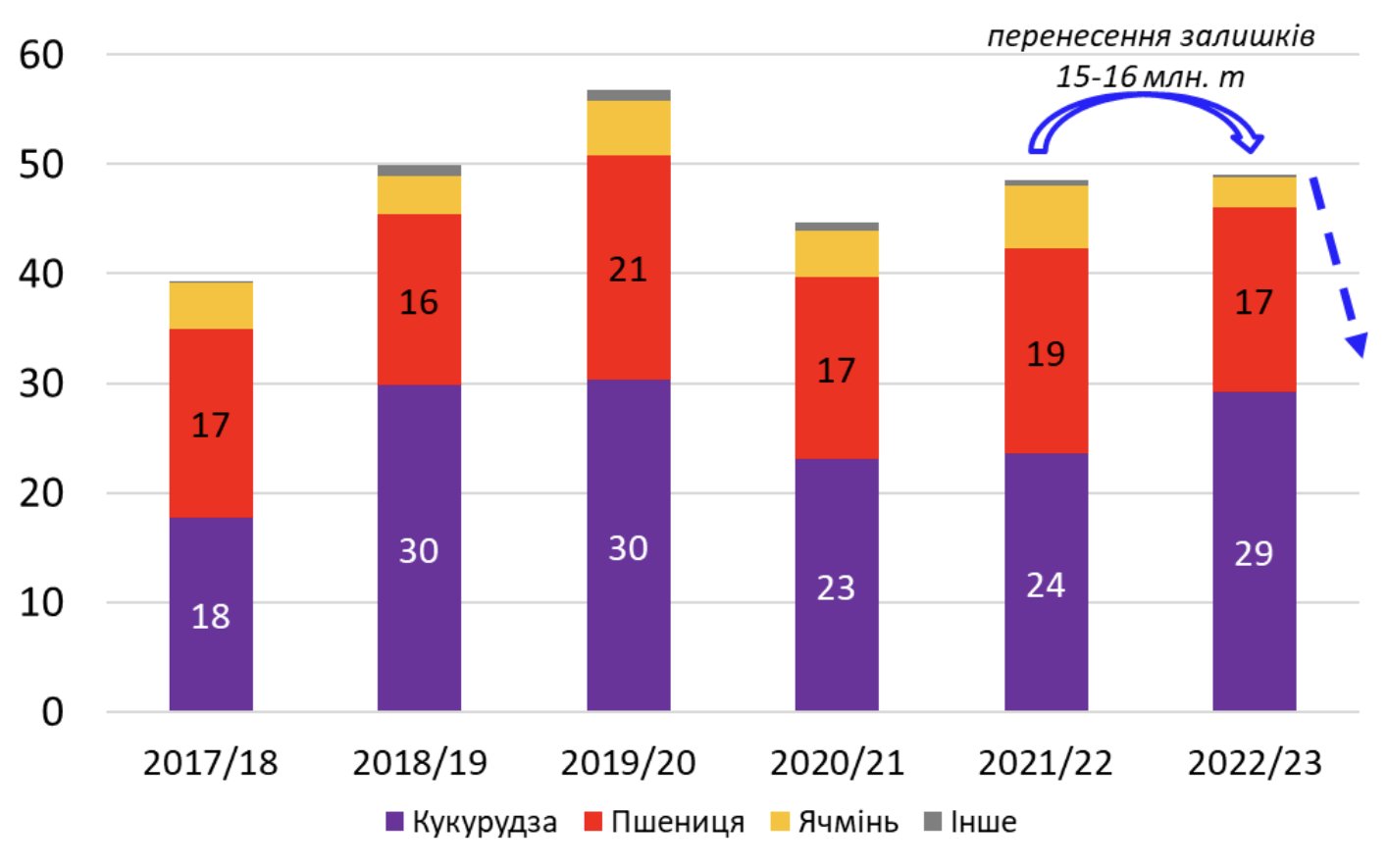

Украина завершила зерновой маркетинговый год и начала новый. В 2022/2023 маркетинговом году (МГ) на экспорт отправили 49 млн т зерна. Это третий результат за всю историю страны (см. рис. 3).

Этот высокий показатель действительно является следствием проблем, возникших во время полномасштабного вторжения РФ в Украину в 2022 году. Поэтому значительную часть остатков от рекордного урожая 2021 года пришлось перенести в экспорт следующего аграрного года. Так, дополнительные 15–16 млн т зерна и позволили обеспечить высокий результат экспорта, несмотря на все проблемы.

Примечание: маркетинговый год (МГ) для зерна в Украине начинается 1 июля, для масличных культур – 1 сентября, и длится 12 месяцев с соответствующей даты.

Рисунок 3. Экспорт зерна из Украины за последние шесть маркетинговых лет, млн т.

Источники: Государственная таможенная служба, Министерство аграрной политики и продовольствия, Sense Bank

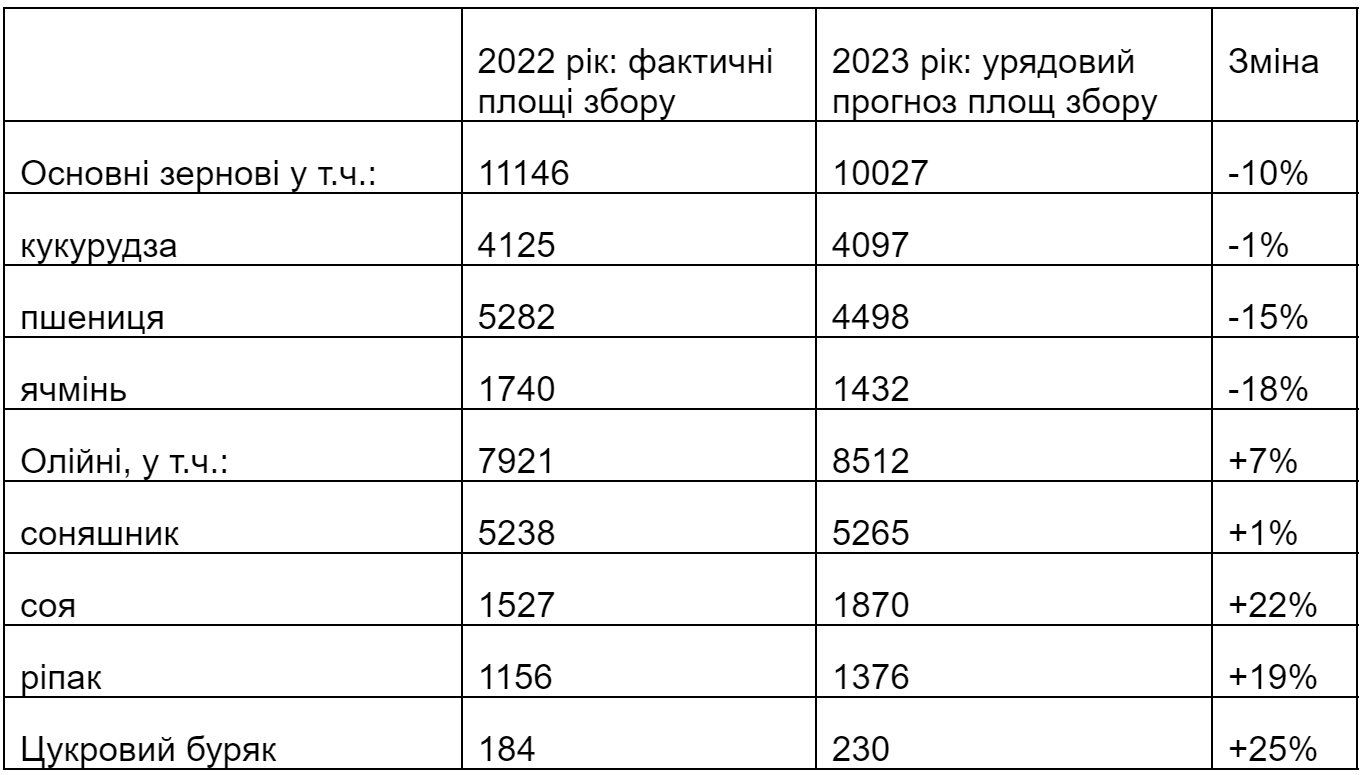

Уже идет уборка ранних зерновых: Украина вошла в новый 2023/2024 маркетинговый год. Основной переменой этого года является частичный переход агропроизводителей с зерновых (площади по которым, согласно правительственному прогнозу, сокращаются на 10%) в масличные культуры, где планируется рост собранных площадей на 7%.

Интересный факт: площади под наибольшими культурами в обеих категориях – кукурузой и подсолнечником – практически неизменны.

Площади сбора основных культур растениеводства в 2022–2023 годах, тыс. га.

Источники: Государственная служба статистики, Министерство аграрной политики и продовольствия, Sense Bank

Примечание: правительственный прогноз часто отличается от фактических площадей сбора. В 2022 году фактические площади сбора основных зерновых культур были на 6% больше летнего прогноза Минагрополитики, а масличных – на 8%. Частично это связано с выращиванием урожая на небольших индивидуальных фермерских хозяйствах, которые могут не охватываться оперативными статистическими отчетами.

Частичный переход с зерновых на масличные культуры (имеющие меньшую урожайность) будет означать меньший суммарный тоннаж аграрного экспорта из Украины. Еще большим фактором, который приведет к сокращению экспорта, будет истощение переходных остатков зерна.

В целом, если в 2022/2023 маркетинговом году Украина смогла экспортировать 49 млн т зерна, то в 2023/2024 МГ экспортный потенциал оценивается всего в 30–34 млн т.

Это отбросит Украину в контексте объемов зернового экспорта на 10 лет назад (в 2013/2014 МГ) и будет означать гораздо меньшую нагрузку на логистическую инфраструктуру. А также крайне высока вероятность существенного ухудшения торгового баланса Украины в первом полугодии 2024 года.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.