Економіка – це не тільки гроші, а й передусім настрої, очікування. Від очікувань економічних агентів залежить практично все: чи куплять товар, чи найматимуть співробітників, чи підвищуватимуть зарплати. У минулому огляді керівник аналітичного відділу Sense Bank Олексій Блінов констатував хвилю оптимізму, яка охопила більшість економічних агентів в Україні навесні. Час оцінити статистичні результати цієї відлиги.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Економічна активність відновлюється далі

Офіційна статистика щодо зміни обсягу ВВП України та виробництва ключових галузей у першому кварталі 2023 року наразі доступна широкому загалу. Очевидно, що через ефект бази порівняння показники річної зміни дуже «стрибають», ускладнюючи розуміння реальних тенденцій непідготовленими спостерігачами.

Для зручності перерахую всі показники до єдиної бази «довоєнного стандарту», тобто порівняю їх із 2021 роком.

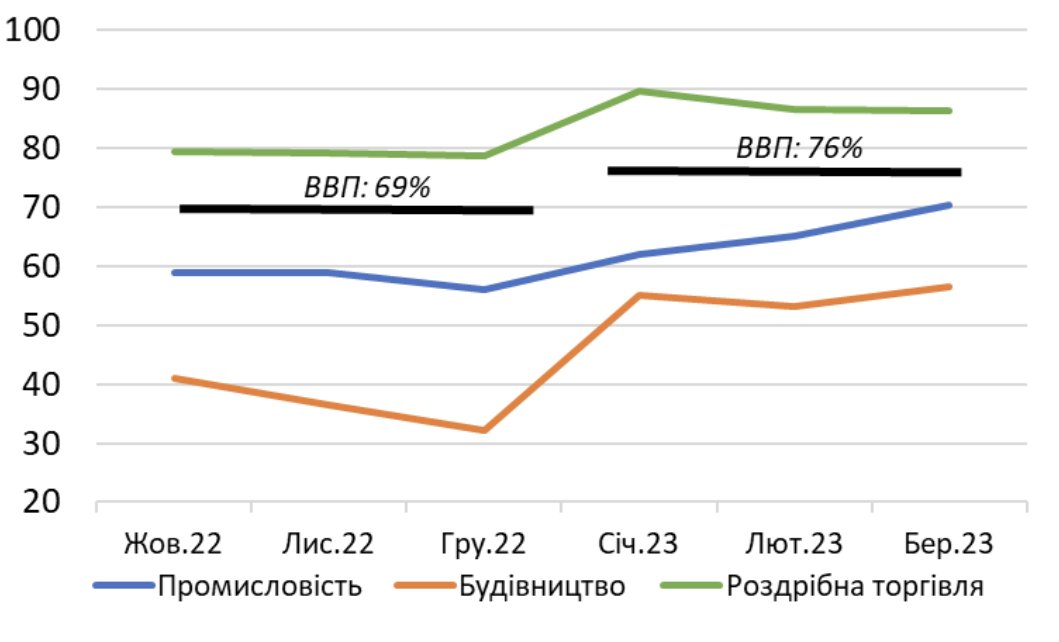

Як видно з графіку (див. рис. 1), економіка України здійснила потужний стрибок: якщо під кінець 2022 року український ВВП не дотягував до 70% довоєнного обсягу, на початку 2023 року він вийшов на 76% довоєнного рівня.

Поліпшення показників відбувається в усіх ключових галузях: промисловості, будівництві та роздрібній торгівлі. Особливо сильними були зміни у будівництві, яке із 30–40% довоєнного обсягу наприкінці 2022 року змістилося на 50–60%.

Найближче до довоєнного рівня перебуває роздрібна торгівля. Наприкінці 2022 року – на початку 2023-го ця сфера перебувала в діапазоні 80–90% довоєнного обсягу із чіткою тенденцією до зростання. Зараз її обсяги перебувають ще вище.

Дослідження статистики POS-терміналів Sense Bank у другому кварталі 2023 року показує, що роздрібні продажі впритул наблизилися до обсягів 2021 року. Це вражає, зважаючи на той факт, що велика частина споживачів досі перебуває за межами країни.

Рисунок 1. ВВП та випуск ключових галузей у четвертому кварталі 2022 року – першому кварталі 2023 року, % до відповідного періоду 2021 року.

Джерела: Державна служба статистики, Sense Bank

Рекордні золотовалютні резерви. Чи ні?

Завдяки зовнішній фінансовій підтримці міжнародні резерви України продовжують зростати. У червні Україна отримала $3,8 млрд зовнішньої допомоги, що конвертувалося у зростання золотовалютних резервів на $1,7 млрд, до $39 млрд.

Багато хто поспішив констатувати: це історичний рекорд для України. Формально це так. Ніколи в історії України золотовалютні резерви за своїм доларовим обсягом не досягали такої позначки.

Проте ключова проблема для порівнянь монетарних показників на довгих дистанціях – це інфляція. Вона існує не лише в Україні, а й у всіх країнах. Зокрема тих, чиї валюти наповнюють наші резерви.

Оскільки основна така валюта – долар США і ми традиційно виражаємо обсяг наших міжнародних резервів саме у цій валюті, варто переоцінити історію резервів України на споживчу інфляцію у США, як на найпоширенішу та зрозумілу інфляційну метрику для долара.

Після перерахунку, який відображено на графіку (див. рис. 2), видно, що поточний рівень міжнародних резервів можна називати високим, але в жодному разі не рекордним.

Рисунок 2. Міжнародні резерви України у 2005–2023 роках, $ млрд.

Джерела: НБУ, US Bureau of Labor Statistics, Sense Bank

В історії України було два періоди, коли її золотовалютні резерви були вищими за поточні та навіть на короткий час вистрибували за позначку $50 млрд у нинішніх цінах. Це періоди сприятливої зовнішньої кон’юнктури 2007–2008 років та 2010–2011 років.

Тому не варто трактувати накопичений завдяки зовнішній підтримці рівень резервів як дуже високий. Досвід попередніх піків цього показника дуже наочно показує, наскільки швидко великі резерви можуть бути витрачені після негативної зміни обставин, що переростають у справжні фінансово-економічні кризи.

До того ж Україна наразі має річний торговельний дефіцит у розмірі $35 млрд. Навіть якщо прибрати з нього торгівлю послугами (де домінує спірна оцінка витрат мігрантів за кордоном), то йдеться про річний дефіцит торгівлі товарами у $22 млрд (еквівалент 13% ВВП).

І як буде показано далі, цей дефіцит має тенденцію до зростання через послаблення аграрного експорту. Тож потенційна загроза для платіжного балансу (а отже, і для гривні) нікуди не зникла і тільки набуває масштабів.

Новий агросезон: значно менше зерна на експорт

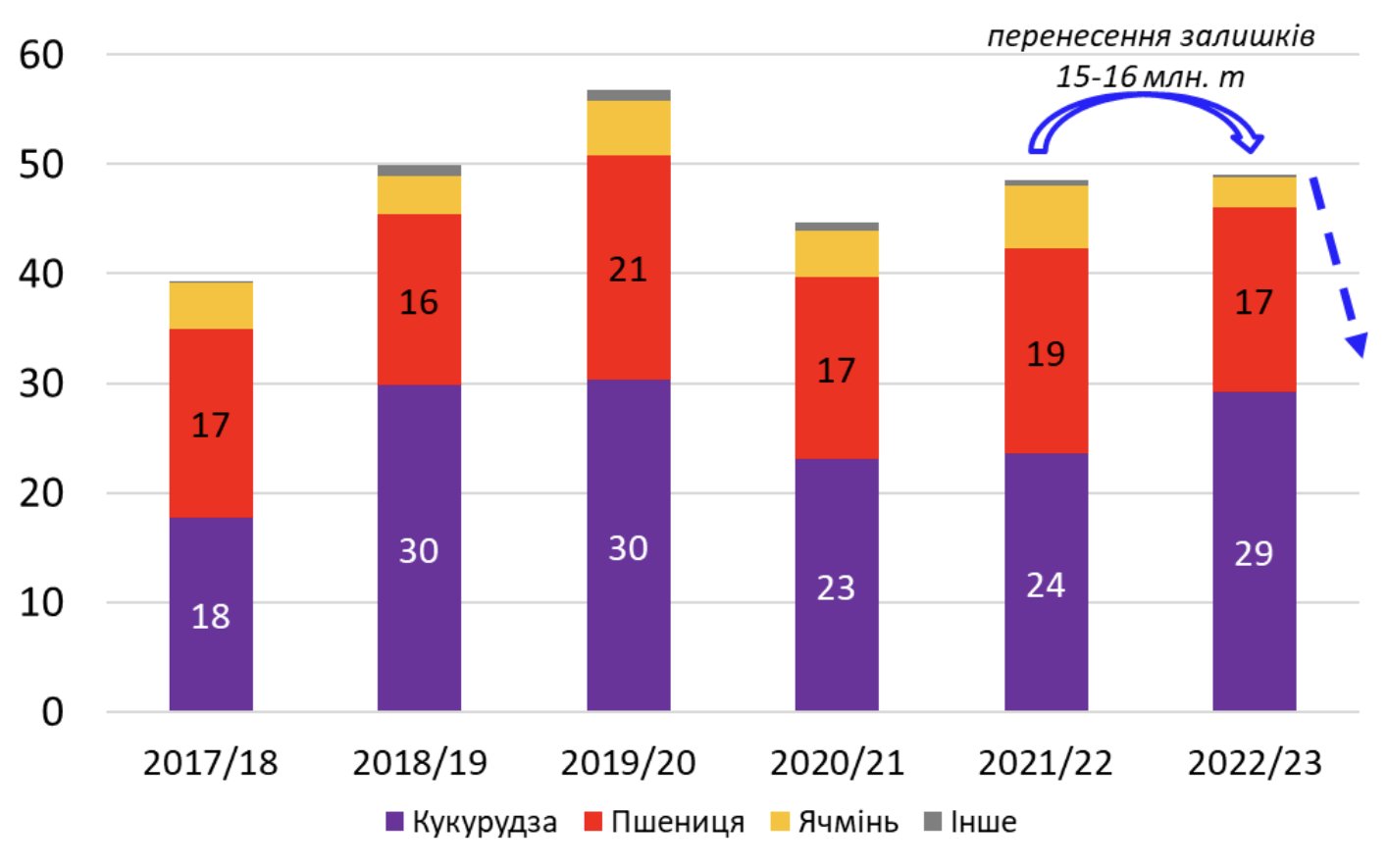

Україна завершила зерновий маркетинговий рік та розпочала новий. У 2022/2023 маркетинговому році (МР) на експорт відправили 49 млн т зерна. Це третій результат за всю історію країни (див. рис. 3).

Цей високий показник насправді є наслідком проблем, що виникли під час повномасштабного вторгнення РФ в Україну у 2022 році. Через це значну частину залишків від рекордного врожаю 2021 року довелося перенести в експорт наступного аграрного року. Так, додаткові 15–16 млн т зерна й дали змогу забезпечити високий результат експорту, попри всі проблеми.

Примітка: маркетинговий рік (МР) для зерна в Україні починається 1 липня, для олійних культур – 1 вересня, і триває 12 місяців від відповідної дати.

Рисунок 3. Експорт зерна з України за останні шість маркетингових років, млн т.

Джерела: Державна митна служба, Міністерство аграрної політики та продовольства, Sense Bank

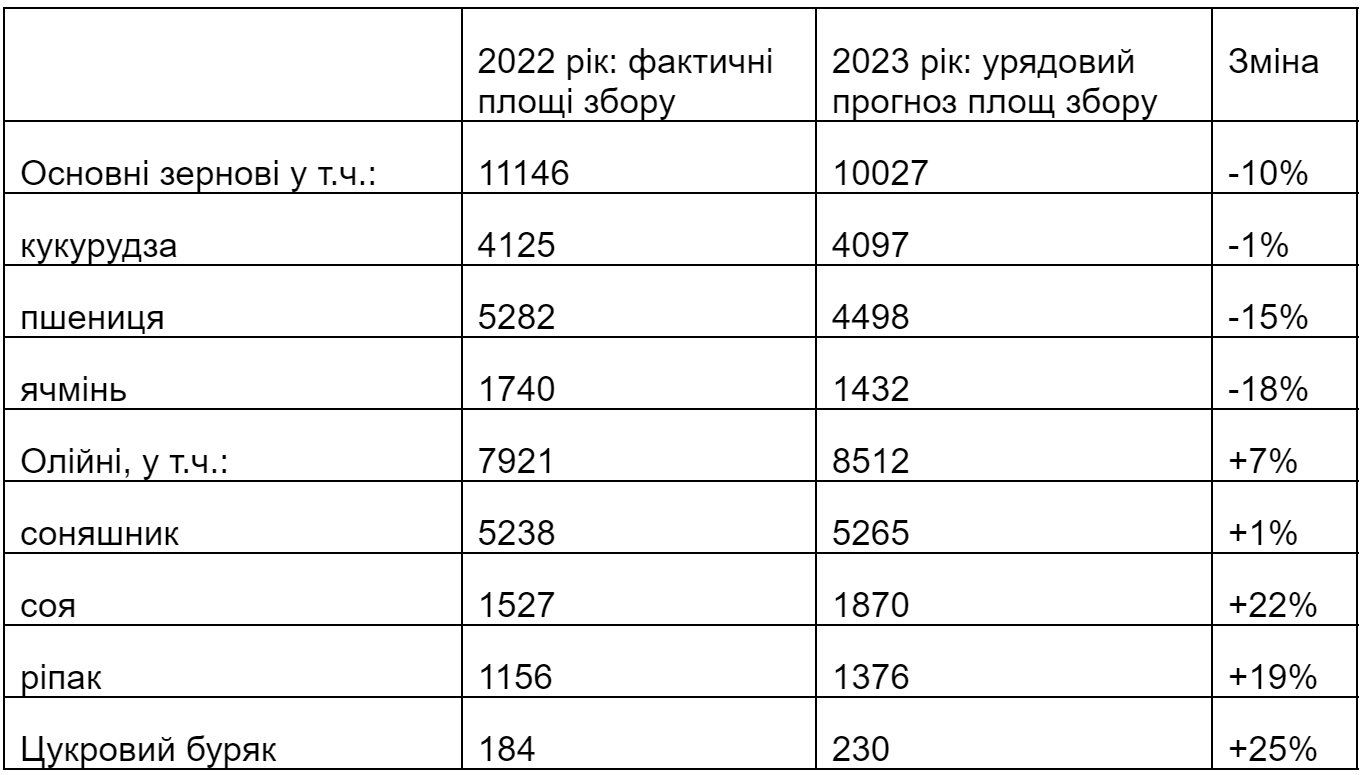

Вже тривають жнива ранніх зернових: Україна увійшла у новий 2023/2024 маркетинговий рік. Основною зміною цього року є частковий перехід агровиробників із зернових (площі за якими, відповідно до урядового прогнозу, скорочуються на 10%) в олійні культури, де планується зростання зібраних площ на 7%.

Цікавий факт: площі під найбільшими культурами в обох категоріях – кукурудзою та соняшником – практично незмінні.

Площі збору основних культур рослинництва у 2022–2023 роках, тис. га.

Джерела: Державна служба статистики, Міністерство аграрної політики та продовольства, Sense Bank

Примітка: урядовий прогноз часто відрізняється від фактичних площ збору. У 2022 році фактичні площі збору основних зернових культур були на 6% більшими за літній прогноз Мінагрополітики, а олійних – на 8%. Частково це пов’язано із вирощуванням частини врожаю на невеликих індивідуальних фермерських господарствах, що можуть не охоплюватися оперативними статистичними звітами.

Частковий перехід із зернових на олійні культури (які природно мають меншу врожайність) означатиме менший сумарний тоннаж аграрного експорту з України. Ще більшим чинником, що призведе до скорочення експорту, буде вичерпання перехідних залишків зерна.

Загалом, якщо у 2022/2023 маркетинговому році Україна змогла експортувати 49 млн т зерна, то у 2023/2024 МР експортний потенціал оцінюється лише у 30–34 млн т.

Це відкине Україну в контексті обсягів зернового експорту на 10 років назад (у 2013/2014 МР) та означатиме значно менше навантаження на логістичну інфраструктуру. А також дуже високу ймовірність істотного погіршення торговельного балансу України у першому півріччі 2024 року.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.