В условиях войны и высокой неопределенности Украина готовится к рассмотрению нового бюджета на 2024 год, в частности, плана его долгового финансирования. Неизвестно, как завершатся переговоры о реструктуризации внешнего долга, отсрочка по которому должна завершиться в сентябре 2024-го. Однако есть и вызовы со стороны внутреннего долга. В следующем году Украина столкнется с эхом подзабытых прошлых финансовых решений в формате необходимости заметных дополнительных погашений ОВГЗ в адрес банков. Их объем еще не окончательно определен и может значительно возрасти. Как погашение «докапитализационных» ОВГЗ будет влиять на государственный сектор, объясняет экономист Алексей Блинов

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

В середине 2000-х термин «облигации внутреннего государственного займа» (ОВГЗ) знали преимущественно финансисты. Государственный бюджет был сбалансирован и практически не нуждался в финансировании. В собственности Нацбанка не было никаких ОВГЗ, и их рынок общим объемом около 10 млрд грн (в то время это $2 млрд) был сужен до профессиональных игроков.

Как закалялся нерыночный долг

Ящик был открыт в конце 2008 года. Во время финансово-экономического кризиса было решено начать финансирование государственного сектора простым способом – Министерство финансов от имени налогоплательщиков выпускает долг (ОВГЗ) и передает эти ценные бумаги в собственность государственных компаний и банков (из-за увеличения их капитала), а затем НБУ сразу покупает эти ОВГЗ, обменивая их на живые деньги.

Эта схема финансирования хронически убыточного государственного бизнеса быстро стала привычкой. За 2008–2013 годы было выпущено «капитализационных» ОВГЗ на 110 млрд грн ($15 млрд).

В 2014–2015 годах произошел новый кризис, и под рукой уже был готов ответ на многие вопросы. А в 2016-м произошла национализация ПриватБанка, повлекшая новый импульс к использованию этой практики.

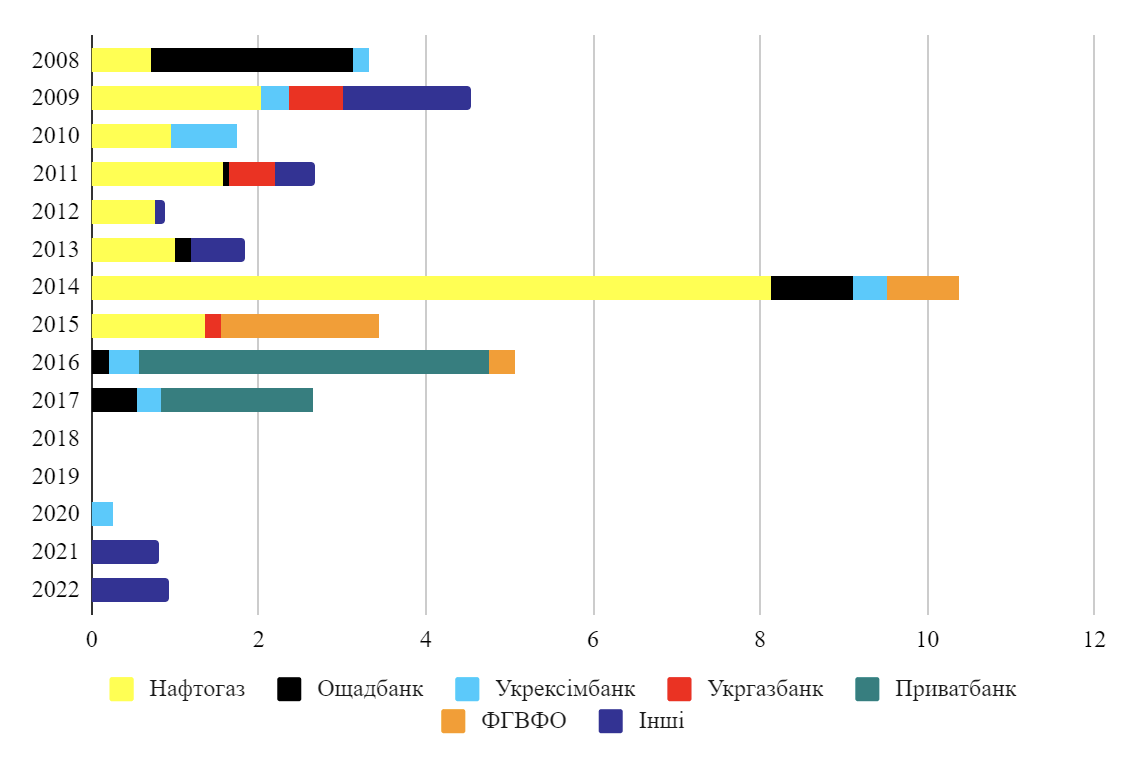

За 2008–2022 годы государство выпустило от имени налогоплательщиков ОВГЗ на сумму, эквивалентную $38,5 млрд. В частности, на финансирование НАК «Нафтогаз Украины» направили $16,5 млрд, а четырех государственных банков – $14,4 млрд (ввиду обесценивания доллара в длительной перспективе в ценах 2023 года общая сумма выпусков ОВГЗ составляет не $38,5 млрд, а уже $50 млрд).

Выпуск ОВГЗ для финансирования государственных учреждений по годам, млрд долларов США (источники: Министерство финансов, НБУ, расчеты автора)

Значительная часть этих ценных бумаг осталась на балансе НБУ: сегодня украинский центробанк владеет ОВГЗ на 690 млрд грн, из которых 400 млрд грн – это военные ОВГЗ 2022 года, а остальные 290 млрд грн – эхо прошлого финансирования государственных компаний и банков.

В 2017 году НБУ и правительство реструктуризировали значительную часть этой задолженности номинальным объемом 220 млрд грн в более длинные ценные бумаги, которые отсрочили проблему погашения этих ОВГЗ в среднем на 20 лет.

Настает время расплаты

Но были другие «специальные» ценные бумаги, так и не попавшие на баланс НБУ. И перед нами предстает второй акт этой пьесы: в 2024 году начинается серия погашения ценных бумаг, которые были внесены в капитал государственных банков в 2014–2017 годах. Речь идет о значительных суммах, причем их объем еще не определен.

Во второй половине 2024-го состоится погашение ОВГЗ, выпущенных для докапитализации государственных банков в декабре 2014 года. Тогда казалось, что выпуск 10-летних ценных бумаг – это исправный способ замести проблему под ковер нашего светлого будущего. Но время летит быстро, и в настоящее время погашение этих ОВГЗ приближается еще в более тяжелые времена, чем когда происходил их выпуск.

Следовательно, в сентябре-ноябре 2024 года должно произойти погашение ОВГЗ, выпущенных в 2014 году на докапитализацию Ощадбанка в объеме 11,6 млрд грн по номиналу.

Самый главный нюанс здесь – по номиналу. Дело в том, что это ценные бумаги, стоимость которых привязана к курсу гривна-доллар. И выпускали их по курсу 14,75 грн/$. То есть уже сегодня 11,6 млрд грн превратились в 28,75 млрд грн (номинал к погашению увеличился в 2,5 раза). Сколько это будет через год – простор для прогнозных фантазий.

Далее в декабре 2024-го последуют ОВГЗ, выпущенные в 2014 году для докапитализации Укрэксимбанка: 5 млрд грн, на этот раз – без курсовой индексации.

И чтобы не казалось, что это так далеко, в первом полугодии 2024-го еще есть погашение ОВГЗ, выпущенных на финансирование «Нафтогаза» в том же 2014 году. Это еще 12 млрд грн. Они все у НБУ, но это тоже ОВГЗ, которые гасятся из государственного бюджета.

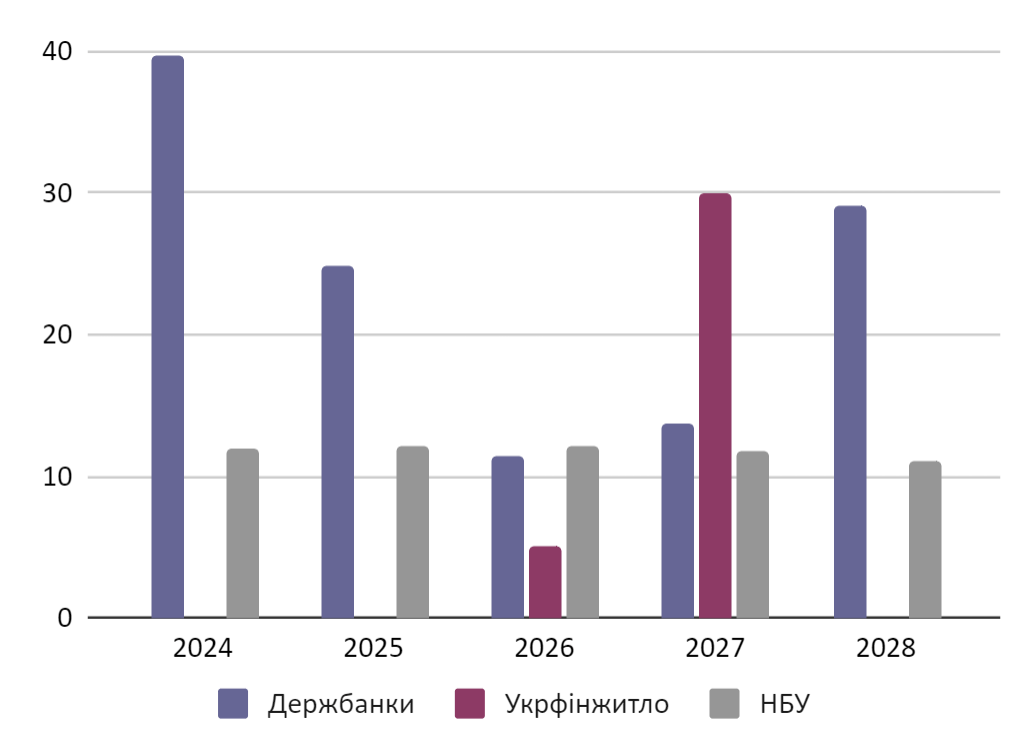

Всего в следующие пять лет украинским налогоплательщикам нужно погасить расчетно (ведь фактический объем будет определяться обменным курсом накануне погашения) ОВГЗ в капитале государственных банков объемом почти 120 млрд грн, еще 35 млрд грн заберут ОВГЗ в собственности Украинской финансовой жилищной компании и около 60 млрд грн пойдут в НБУ в рамках погашения причитающихся ему ОВГЗ (т.е. исчезнут из денежной массы вообще).

Погашение «специальных» ОВГЗ в 2024–2028 годах, млрд грн (источники: Министерство финансов, расчеты автора)

К чему это приведет

Только в следующем году в плане финансирования государственного бюджета есть около 50 млрд грн дополнительных (не связанных с рутиной финансирования текущих бюджетных дефицитов) долговых выплат по «специальным» ОВГЗ.

Во время войны и бюджетного дефицита это означает необходимость найти замещение этих ценных бумаг новыми. Делать это, пользуясь внешним долгом, не желательно, это усугубит курсовые риски государственного долга и ухудшит его стратегическую структуру.

Замещать погашенный долг перед НБУ, как и в 2023 году, также придется за счет рынка, ведь центробанк не настроен на рефинансирование бюджетного дефицита.

Относительно почти 40 млрд грн ОВГЗ к погашению 2024 года, находящихся в капитале государственных банков, вероятнее всего, рефинансировать их придется тем же государственным банкам. Но если сначала деньги они получат за погашение прежних «вынужденных» ценных бумаг, то покупка новых ОВГЗ будет их новым осознанным выбором.

Этот выбор будет определять стратегию этих финансовых учреждений – будет ли для них оставаться приоритетом ежегодное финансирование государства или они свободны разрабатывать другие планы, в том числе с возможным новым инвестором.

Унаследованная история с огромными пакетами ОВГЗ в их капитале в значительной степени определяет то, каким будет этот выбор, смещая чашу весов в сторону продолжения «финансового союза» с государственными финансами.

А для государственного бюджета описанные выше перспективы означают перманентное давление на ликвидность, ведь потребуется ежегодно договариваться с рынком о замещении в среднем по 40 млрд грн нерыночных ценных бумаг рыночными выпусками.

Этот дополнительный спрос на рыночные размещения, скорее всего, будет означать более высокие ставки новых гривневых ОВГЗ, чем они могли бы быть при других обстоятельствах. Причем речь идет о замещении длинных ОВГЗ короткими, следовательно, проблема более дорогого рефинансирования будет перманентной.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.