В умовах війни та високої невизначеності Україна готується до розгляду нового бюджету на 2024 рік, зокрема плану його боргового фінансування. Невідомо, як саме завершаться переговори про реструктуризацію зовнішнього боргу, відстрочка за яким має завершитися у вересні 2024-го. Проте є і виклики з боку внутрішнього боргу. Наступного року Україна стикнеться із відлунням призабутих минулих фінансових рішень у форматі потреби помітних додаткових погашень ОВДП на адресу банків. Їх обсяг ще не є остаточно визначеним і може значно зрости. Як погашення «докапіталізаційних» ОВДП впливатиме на державний сектор, пояснює економіст Олексій Блінов

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

У середині 2000-х термін «облігації внутрішньої державної позики» (ОВДП) знали переважно фінансисти. Державний бюджет був збалансованим і практично не потребував фінансування. У власності Нацбанку не було жодних ОВДП, і їхній ринок загальним обсягом близько 10 млрд грн (на той час це $2 млрд) був звужений до професійних гравців.

Як загартовувався неринковий борг

Скриню було відкрито в кінці 2008 року. Під час фінансово-економічної кризи було вирішено почати фінансування державного сектору простим способом – Міністерство фінансів від імені платників податків випускає борг (ОВДП) і передає ці цінні папери у власність державних компаній і банків (через збільшення їхнього капіталу), а потім НБУ одразу купує ці ОВДП, обмінюючи їх на живі гроші.

Ця схема фінансування хронічно збиткового державного бізнесу швидко стала звичкою. За 2008–2013 роки було випущено «капіталізаційних» ОВДП на 110 млрд грн ($15 млрд).

У 2014–2015 роках відбулася нова криза, і під рукою вже була готова відповідь на багато питань. А у 2016-му сталася націоналізація ПриватБанку, що спричинила новий імпульс до використання цієї практики.

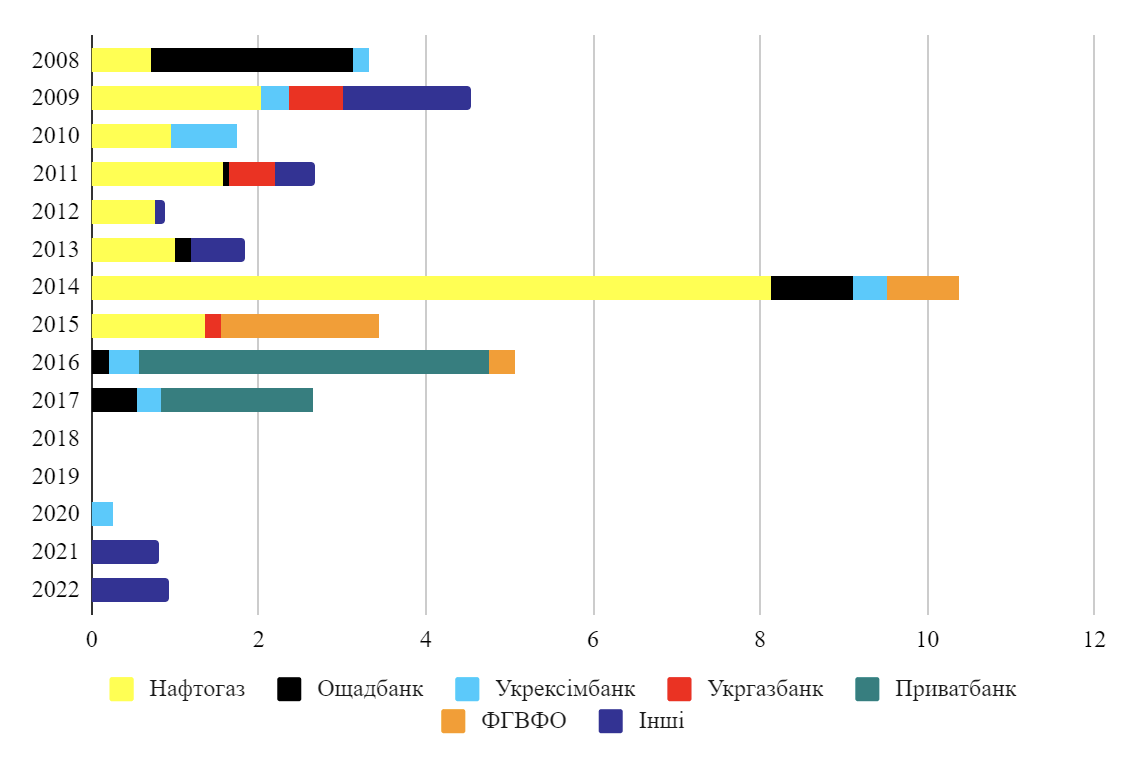

За 2008–2022 роки держава випустила від імені платників податків ОВДП на суму, еквівалентну $38,5 млрд. Зокрема, на фінансування НАК «Нафтогаз України» спрямували $16,5 млрд, а чотирьох державних банків – $14,4 млрд (зважаючи на знецінення долара у тривалій перспективі, у цінах 2023 року загальна сума випусків ОВДП становить не $38,5 млрд, а вже $50 млрд).

Випуск ОВДП для фінансування державних установ за роками, млрд доларів США (джерела: Міністерство фінансів, НБУ, розрахунки автора)

Значна частина цих цінних паперів залишилася на балансі НБУ: сьогодні український центробанк володіє ОВДП на 690 млрд грн, з яких 400 млрд грн – це військові ОВДП 2022 року, а інші 290 млрд грн – відлуння минулого фінансування державних компаній і банків.

У 2017 році НБУ та уряд реструктуризували значну частину цієї заборгованості номінальним обсягом 220 млрд грн у довші цінні папери, які відтермінували проблему погашень цих ОВДП в середньому на 20 років.

Настає час розплати

Але були інші «спеціальні» цінні папери, які так і не потрапили на баланс НБУ. І перед нами постає другий акт цієї п’єси: 2024 року починається серія погашення цінних паперів, які було внесено до капіталу державних банків у 2014–2017 роках. Йдеться про значні суми, причому їхній обсяг ще остаточно не визначено.

У другій половині 2024-го відбудеться погашення ОВДП, випущених для докапіталізації державних банків у грудні 2014 року. Тоді здавалося, що випуск 10-річних цінних паперів – це справний спосіб замести проблему під килим нашого світлого майбутнього. Але час швидко минає, і нині погашення тих ОВДП наближається у ще важчі часи, ніж коли відбувався їхній випуск.

Отже, у вересні-листопаді 2024 року має відбутися погашення ОВДП, випущених у 2014 році на докапіталізацію Ощадбанку в обсязі 11,6 млрд грн за номіналом.

Найголовніший нюанс тут – за номіналом. Річ у тім, що це цінні папери, вартість яких привʼязана до курсу гривня-долар. І випускали їх за курсом 14,75 грн/$. Тобто вже сьогодні 11,6 млрд грн перетворилися на 28,75 млрд грн (номінал до погашення збільшився у 2,5 раза). Скільки це буде через рік – простір для прогнозних фантазій.

Далі у грудні 2024-го за цим послідують ОВДП, випущені у 2014 році для докапіталізації Укрексімбанку: 5 млрд грн, на цей раз – без курсової індексації.

І щоб не здавалося, що це так далеко, у першому півріччі 2024-го є ще погашення ОВДП, випущених на фінансування «Нафтогазу» в тому самому 2014 році. Це ще 12 млрд грн. Вони всі у НБУ, але це також ОВДП, які гасяться з державного бюджету.

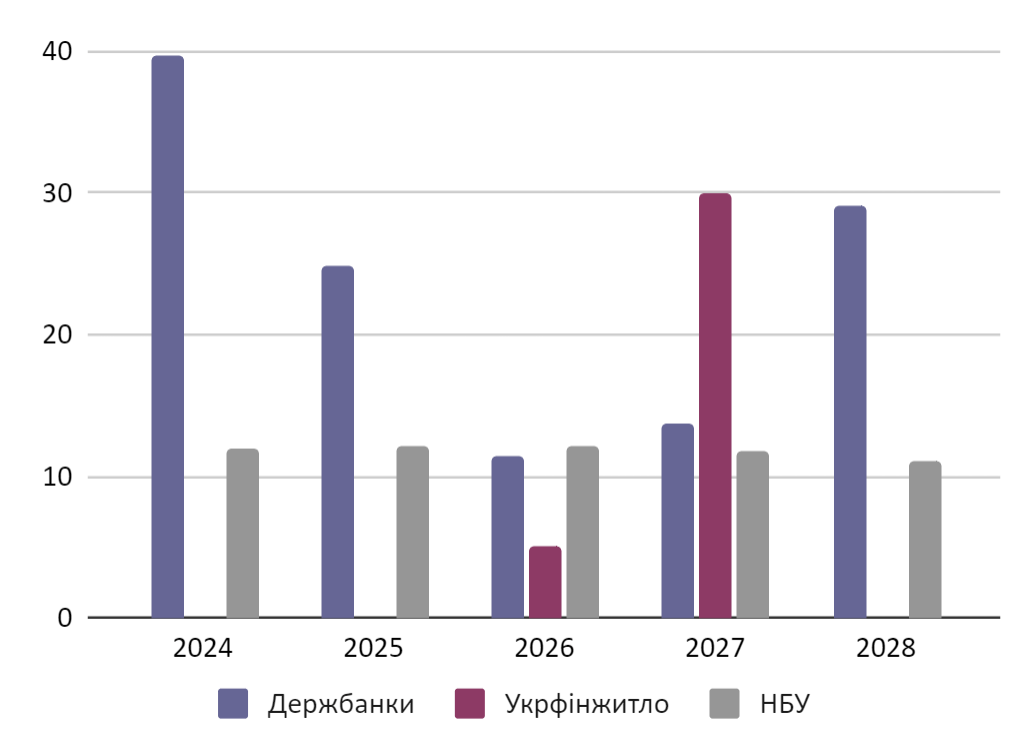

Загалом у наступні п’ять років українським платникам податків потрібно погасити розрахунково (адже фактичний обсяг визначатиметься обмінним курсом напередодні погашення) ОВДП у капіталі державних банків обсягом майже 120 млрд грн, ще 35 млрд грн заберуть ОВДП у власності Української фінансової житлової компанії та близько 60 млрд грн підуть до НБУ в межах погашення належних йому ОВДП (тобто зникнуть із грошової маси взагалі).

Погашення «спеціальних» ОВДП у 2024–2028 роках, млрд грн (джерела: Міністерство фінансів, розрахунки автора)

До чого це призведе

Тільки наступного року у плані фінансування державного бюджету є близько 50 млрд грн додаткових (не повʼязаних з рутиною фінансування поточних бюджетних дефіцитів) боргових виплат за «спеціальними» ОВДП.

Під час війни та величезного бюджетного дефіциту це означає потребу знайти заміщення цих цінних паперів новими. Робити це, користуючись зовнішнім боргом, не бажано, це посилить курсові ризики державного боргу та погіршить його стратегічну структуру.

Заміщати погашений борг перед НБУ, як і у 2023 році, також доведеться коштом ринку, адже центробанк не налаштований на рефінансування бюджетного дефіциту.

Щодо майже 40 млрд грн ОВДП до погашення 2024 року, що перебувають у капіталі державних банків, найімовірніше, рефінансувати їх доведеться тим самим державним банкам. Але якщо спочатку гроші вони отримають за погашення колишніх «вимушених» цінних паперів, то купівля нових ОВДП буде вже їхнім новим усвідомленим вибором.

Цей вибір визначатиме стратегію цих фінансових установ – чи залишатиметься для них пріоритетом щорічне фінансування держави, чи вони вільні розробляти інші плани, зокрема з можливим новим інвестором.

Успадкована історія із величезними пакетами ОВДП у їхньому капіталі значною мірою визначає те, яким буде цей вибір, зміщаючи шальки терезів у бік продовження «фінансового союзу» з державними фінансами.

А для державного бюджету описані вище перспективи означатимуть перманентний тиск на ліквідність, адже буде потрібно щорічно домовлятися з ринком про заміщення в середньому по 40 млрд грн неринкових цінних паперів ринковими випусками.

Цей додатковий попит на ринкові розміщення, найімовірніше, означатиме вищі ставки нових гривневих ОВДП, ніж вони могли б бути за інших обставин. Причому йдеться про заміщення довгих ОВДП короткими, отже, проблема дорожчого рефінансування буде перманентною.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.