Агрохолдинг Kernel намерен уйти с Варшавской биржи, акции которого продавались там с 2007 года. Как обстоят дела с биржевой капитализацией у других украинских агрокомпаний и есть ли перспективы для роста, объясняет директор департамента аудита «Делойт» в Украине Ярослав Серпутько

Покупайте годовую подписку на шесть журналов Forbes Ukraine по цене четырех. Если вы цените качество, глубину и силу реального опыта, эта подписка именно для вас.

Намерения компании Kernel выйти из Варшавской фондовой биржи и выкупить акции у акционеров всколыхнули рынок. Среди причин, по которым основной акционер предлагает делистинг – низкая ликвидность акций на торгах и существенное занижение стоимости компании инвесторами на бирже.

Это может быть связано с тем, что компания ведет свой бизнес в стране, где идет полномасштабная война.

Тем не менее, проблемы с плохой ликвидностью и низкой оценкой украинских агрокомпаний начались еще до начала активных боевых действий России против Украины и даже до карантинного периода, введенного по причине пандемии СOVID-19. Это важно понимать при прогнозировании перспектив обновления рыночной стоимости украинских эмитентов.

Почему к 2020-му ситуация была лучше

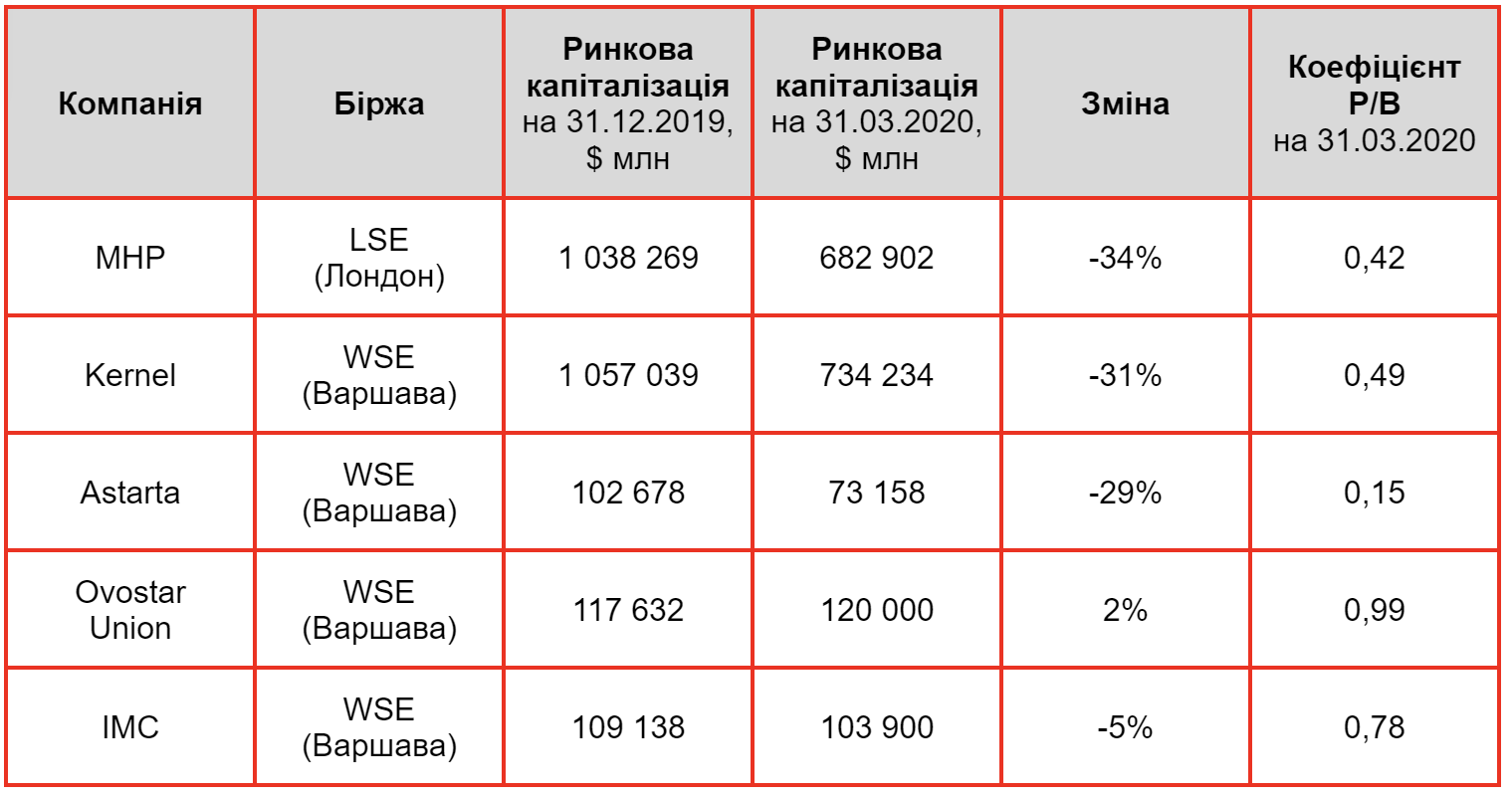

Давайте проанализируем соотношение показателей рыночной капитализации к стоимости капитала (коэффициент Price to Book) ведущих публичных агрохолдингов на конец 2019 года.

Рыночная капитализация рассчитывается на основе информации о количестве эмитированных акций и ценах (котировках) одной акции, а стоимость капитала (intrinsic value) определяется как стоимость активов за минусом обязательств (чистые активы) и берется из опубликованной финансовой отчетности компаний.

Коэффициент P/B всех украинских агрохолдингов был ниже единицы, то есть рынок оценивал стоимость этих компаний ниже стоимости их капитала. Однако приведенные данные компании MHP свидетельствуют о том, что в предыдущие годы ситуация была лучше.

С чем может быть связано такое падение коэффициента P/B в конце 2019-го?

Что касается рыночной капитализации, то большинство аналитиков сходятся на том, что инвесторам не понравилось снижение доходности украинских агрохолдингов, ведь в течение нескольких лет до этого они как экспортоориентированные компании получали высокие операционные прибыли преимущественно из-за девальвации гривни в 2014-2015 годах.

В 2018-2019 годах этот эффект иссяк, а параллельно начали расти производственные затраты: заработная плата – из-за оттока трудовых мигрантов и стоимости аренды земли. Кроме того, в 2019-м инвесторы опасались, что ожидаемая земельная реформа побуждает агрохолдинги инвестировать в землю, в том числе за собственные средства, что существенно ослабит их способность выплачивать дивиденды акционерам.

Относительно стоимости капитала – ее изменение имело прежде всего бухгалтерскую природу. К примеру, в МHP прирост капитала почти в полтора раза объяснялся дооценкой стоимости основных средств, доходами от курсовых разниц и положительным эффектом от перевода отчетности в валюту презентации (два последних фактора тесно связаны с укреплением гривни в конце 2019 года).

Такие же эффекты имели место в отчетности большинства других агрохолдингов.

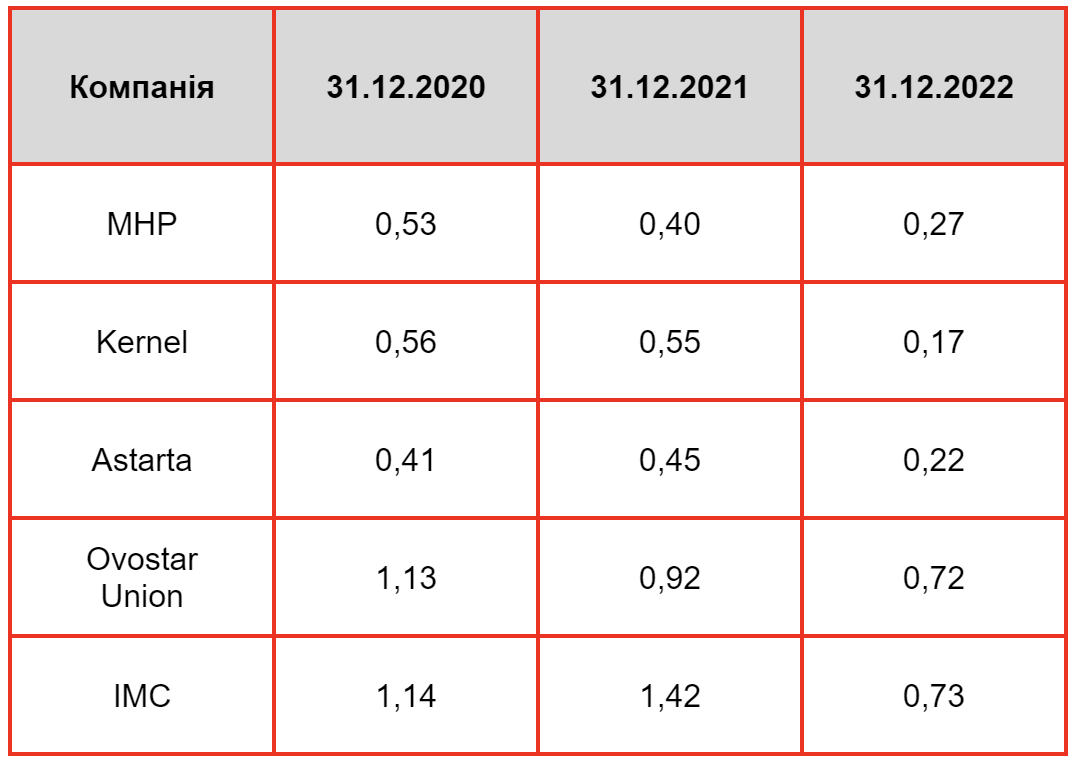

В начале 2020-го карантин из-за COVID-19 усугубил ситуацию с низкой рыночной стоимостью компаний. Коэффициент P/B компаний MHP, Kernel, Astarta и IMC ухудшился, в то время как компания Ovostar показала незначительный рост.

Различное поведение и глубина изменения котировок акций агрокомпаний могли быть связаны со следующими факторами:

- размеры и бизнес модели компании, к тому же они зарегистрированы на различных биржах (LSE и WSE);

- база сравнения;

- уровень прибыльности и долговой нагрузки (ниже приведены данные на конец 2019 года).

Начиная с 2020-го с учетом изменения коэффициента P/B ситуация выглядела следующим образом:

Самые высокие за последние пять лет котировки акций вышеприведенных компаний были в октябре-ноябре 2021 года, когда участники рынка обоснованно ожидали их рекордные финансовые показатели.

2019-й стал действительно выдающимся: одновременно сошлись рекордный урожай, высокие цены на сельскохозяйственную продукцию и низкие процентные ставки. Однако даже при таких благоприятных условиях биржевая капитализация MHP, Kernel и Astarta оставалась существенно ниже стоимости их капитала.

Что имеем сейчас

На 2023-й рыночная капитализация украинских публичных агрохолдингов во много раз меньше балансовой стоимости их капитала.

Например, Kernel, с текущей котировкой около 20 злотых за акцию, оценивается по капиталу в 102 злотых за акцию. В то же время нормальные для публичных компаний в ЕС мультипликаторы, по которым стоимость компаний может превышать ее EBITDA в 5-7-10 раз, остаются для наших компаний несбыточной мечтой.

Предположим, что война в Украине наконец-то закончилась. Увеличится ли после этого стоимость украинских публичных агрохолдингов? Будет положительный краткосрочный эффект из-за понижения риска страны (sountry risk).

Но остаются фундаментальные вопросы, ограничивающие их стоимость:

- Ограничена эффективность управления размером и стоимостью долговой нагрузки в условиях высоких процентных ставок и сужения перечня альтернативных инструментов финансирования.

- Нестабильные финансовые показатели и ограниченные возможности прогнозирования из-за сезонности бизнеса, колебания международных цен на биржевые товары (commodities), а также резкие изменения курса гривни и процентных ставок. И если обеспечение макрофинансовой стабильности является прерогативой государства, то инициатива по хеджированию финансовых рисков должна идти непосредственно от компаний.

- Отсутствие четкой дивидендной политики. С момента выхода на IPO мало какая компания может похвастаться регулярными и прогнозируемыми выплатами дивидендов, ведь прибыль преимущественно реинвестируется в расширение бизнеса. Однако долгосрочные инвесторы ожидают именно прогнозируемый дивидендный поток, тогда как мотивом спекулятивных инвестиций является колебание цены акций.

- Пробелы в системе корпоративного управления. Многие украинские компании после IPO не готовы принять коллегиальный подход к управлению, что негативно влияет на их инвестиционную привлекательность.

- Неопределенность функционирования полноценного рынка сельскохозяйственной земли. Доступ к рынку земли для юридических компаний, а тем более с иностранной пропиской остается открытым вопросом. Без этого компаниям трудно разрабатывать инвестиционную стратегию, а инвесторам прогнозировать будущие расходы на капитальные инвестиции и дивидендный потенциал компаний.

Вряд ли капитализация украинских публичных агрохолдингов вырастет в будущем, если не решить эти задачи.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.