Агрохолдинг Kernel збирається піти з Варшавської біржі, акції якого продавалися там із 2007 року. Як справи з біржовою капіталізацією в інших українських агрокомпаній та чи є перспективи для зростання, пояснює директор департаменту аудиту «Делойт» в Україні Ярослав Серпутько

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Наміри компанії Kernel вийти з Варшавської фондової біржі та викупити акції в акціонерів сколихнули ринок. Серед причин, через які основний акціонер пропонує делістинг, – низька ліквідність акцій на торгах і суттєве заниження вартості компанії інвесторами на біржі.

Це може бути пов’язано з тим, що компанія веде свій бізнес у країні, де йде повномасштабна війна.

Проте проблеми з поганою ліквідністю та низькою оцінкою українських агрокомпаній почалися ще до початку активних бойових дій Росії проти України й навіть до карантинного періоду, введеного через пандемію СOVID-19. Це важливо розуміти при прогнозуванні перспектив відновлення ринкової вартості українських емітентів.

Чому до 2020-го ситуація була краща

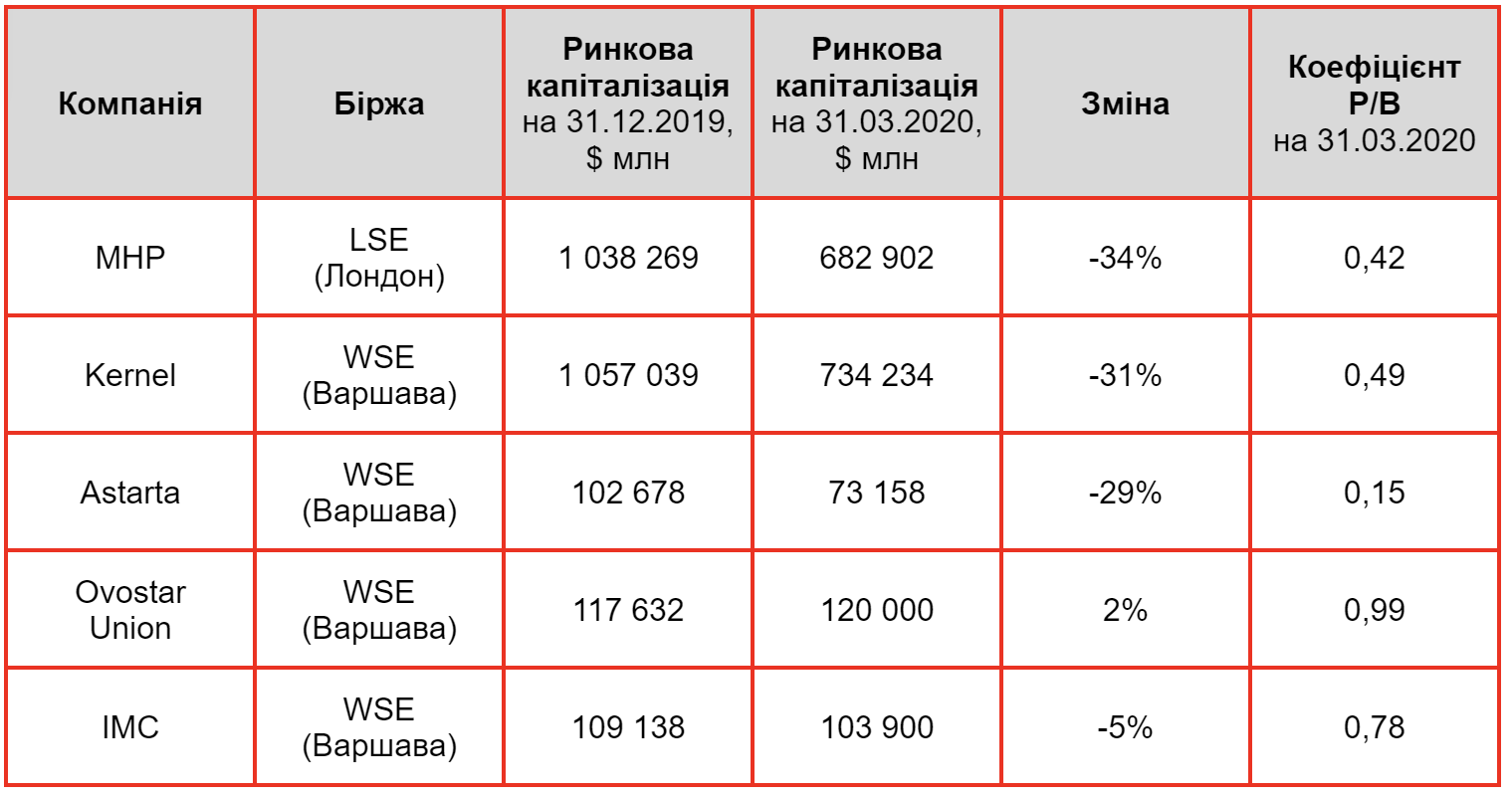

Проаналізуймо співвідношення показників ринкової капіталізації до вартості капіталу (коефіцієнт Price to Book) провідних публічних агрохолдингів на кінець 2019 року.

Ринкова капіталізація розраховується на основі інформації про кількість емітованих акцій та ціни (котирування) однієї акції, а вартість капіталу (intrinsic value) визначається як вартість активів за мінусом зобов’язань (чисті активи) та береться з опублікованої фінансової звітності компаній.

Коефіцієнт P/B усіх українських агрохолдингів був нижчим за одиницю, тобто ринок оцінював вартість цих компаній нижче за вартість їхнього капіталу. Проте наведені дані компанії MНP свідчать, що у попередні роки ситуація була кращою.

З чим може бути пов’язане таке падіння коефіцієнта P/B наприкінці 2019 року?

Стосовно ринкової капіталізації більшість аналітиків сходяться на тому, що інвесторам не сподобалося зниження прибутковості українських агрохолдингів, адже протягом кількох років до цього вони як експортоорієнтовані компанії отримували високі операційні прибутки переважно через девальвацію гривні у 2014-2015 роках.

У 2018-2019 роках цей ефект вичерпався, а паралельно почали зростати виробничі витрати: заробітна плата – через відтік трудових мігрантів, і вартість оренди землі. Крім того, у 2019 році інвестори побоювалися, що очікувана земельна реформа спонукає агрохолдинги інвестувати у землю, зокрема за власні кошти, а це суттєво послабить їхню спроможність виплачувати дивіденди акціонерам.

Щодо вартості капіталу – її зміна мала насамперед бухгалтерську природу. До прикладу, у МHP приріст капіталу майже у півтора раза пояснювався дооцінкою вартості основних засобів, доходами від курсових різниць і позитивним ефектом від переведення звітності у валюту презентації (два останні чинники були тісно пов’язані зі зміцненням гривні наприкінці 2019 року).

Такі ж ефекти мали місце у звітності більшості інших агрохолдингів.

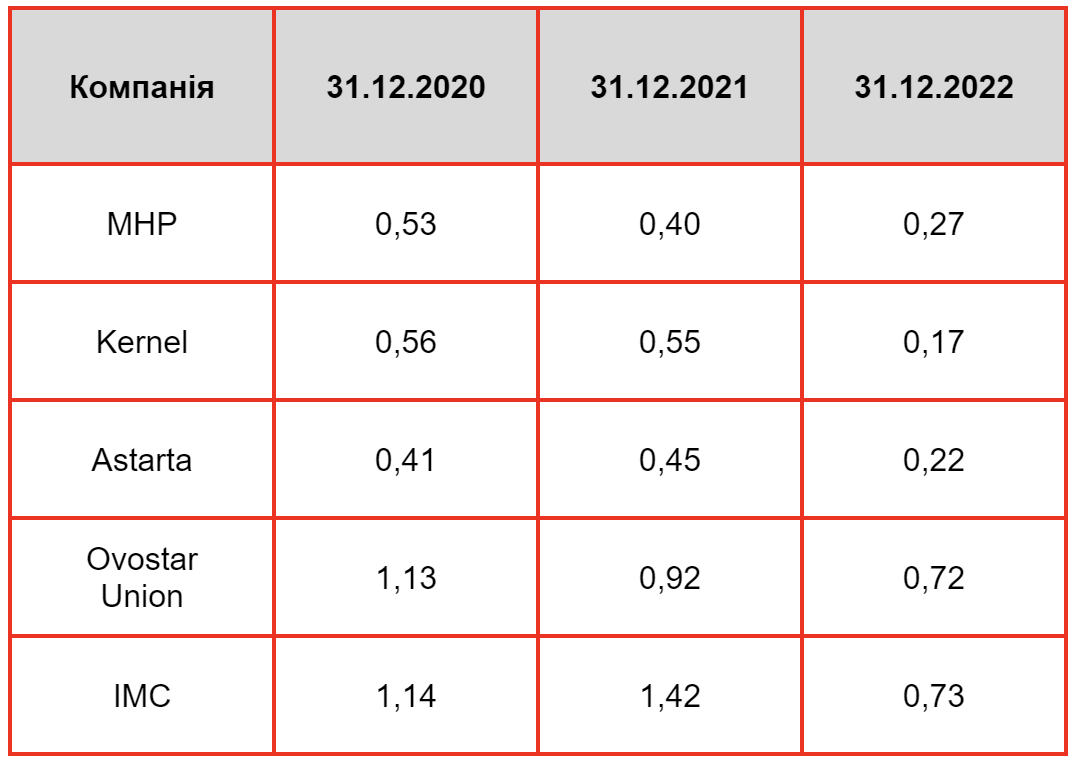

На початку 2020 року карантин через COVID-19 погіршив ситуацію з низькою ринковою вартістю компаній. Коефіцієнт P/B компаній MHP, Kernel, Astarta та IMC погіршився, тоді як компанія Ovostar показала незначне зростання.

Різна поведінка та глибина зміни котирувань акцій агрокомпаній могли бути пов’язані з наступними факторами:

- розміри та бізнес-моделі компанії, до того ж вони зареєстровані на різних біржах (LSE та WSE);

- база порівняння;

- рівень прибутковості й боргового навантаження (нижче наведені дані на кінець 2019 року).

Починаючи з 2020-го з урахуванням зміни коефіцієнта P/B ситуація виглядала наступним чином:

Найвищі за останні п’ять років котирування акцій вищенаведених компаній були у жовтні-листопаді 2021 року, коли учасники ринку обґрунтовано очікували їхні рекордні фінансові показники.

2019 рік став дійсно визначним: одночасно зійшлися рекордний урожай, високі ціни на сільськогосподарську продукцію та низькі відсоткові ставки. Проте навіть за таких сприятливих умов біржова капіталізація MHP, Kernel й Astarta залишалася суттєво нижчою за вартість їхнього капіталу.

Що маємо зараз

На 2023-й ринкова капіталізація українських публічних агрохолдингів у багато разів менша за балансову вартість їхнього капіталу.

Наприклад, Кеrnel, із поточним котируванням близько 20 злотих за акцію, оцінюється за капіталом у 102 злотих за акцію. Водночас нормальні для публічних компаній у ЄС мультиплікатори, за якими вартість компаній може перевищувати її EBITDA у 5-7-10 разів, наразі залишаються для наших компаній нездійсненною мрією.

Припустимо, що війна в Україні нарешті закінчилася. Чи збільшиться після цього вартість українських публічних агрохолдингів? Буде позитивний короткостроковий ефект через зниження ризику країни (сountry risk).

Але залишаються фундаментальні питання, що обмежують їхню вартість:

- Обмежена ефективність управління розміром і вартістю боргового навантаження в умовах високих відсоткових ставок і звуження переліку альтернативних інструментів фінансування.

- Нестабільні фінансові показники та обмежені можливості їхнього прогнозування через сезонність бізнесу, коливання міжнародних цін на біржові товари (commodities), а також різкі зміни курсу гривні та відсоткових ставок. І якщо забезпечення макрофінансової стабільності є прерогативою держави, то ініціатива з хеджування фінансових ризиків мала б іти безпосередньо від компаній.

- Відсутність чіткої дивідендної політики. З моменту виходу на IPO мало яка компанія може похвалитися регулярними та прогнозованими виплатами дивідендів, адже прибуток переважно реінвестується в розширення бізнесу. Проте довгострокові інвестори очікують саме на прогнозований дивідендний потік, тоді як мотивом спекулятивних інвестицій є коливання ціни акцій.

- Прогалини в системі корпоративного управління. Багато українських компаній після IPO не готові прийняти колегіальний підхід до управління, що негативно впливає на їхню інвестиційну привабливість.

- Невизначеність щодо функціонування повноцінного ринку сільськогосподарської землі. Доступ до ринку землі для юридичних компаній, а тим паче з іноземною пропискою, залишається відкритим питанням. Без цього компаніям важко розробляти інвестиційну стратегію, а інвесторам – прогнозувати майбутні витрати на капітальні інвестиції й дивідендний потенціал компаній.

Навряд чи капіталізація українських публічних агрохолдингів зросте у майбутньому, якщо не вирішити ці завдання.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.