Головна вигода резидентства в Дія City – це легальна податкова економія. Але є критерії відбору і важливі нюанси, які має врахувати компанія, яка хоче стати резидентом Дія City

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Які податкові вигоди і ризики створює Дія City для бізнесу

15 липня Верховна Рада прийняла Закон «Про стимулювання розвитку цифрової економіки». Він вводить спеціальний режим Дія City, яким зможуть користуватися українські компанії, що працюють в IT і відповідають кільком критеріям.

Податковий блок режиму встановлено окремим законопроєктом №5376, який прийнято в першому читанні і, як очікується, буде проголосовано на початку осені.

Основні блоки, які допоможуть зрозуміти його суть і доцільність/недоцільність використання Дія City у вашому бізнесі.

У чому інтерес Дія City для бізнесу

Головна вигода – це легальна податкова економія, а саме:

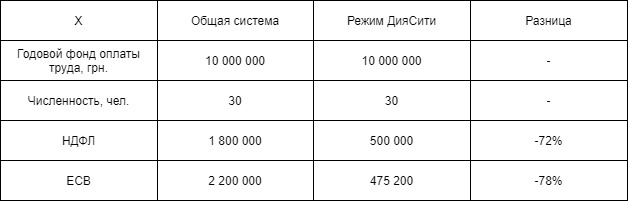

- ПДФО на зарплату працівників і винагороду ГІГ-контрактерів компанії – резидента Дія City – 5% замість стандартних 18%;

- ЄСВ на зарплату працівників і винагороду ГІГ-контрактерів резидента Дія City – 22%, які застосовуються до мінімальної заробітної плати (а не до фактичного розміру виплат).

У цифрах ця податкова економія виражається так. Припустімо, що в компанії 30 IT-фахівців із річним фондом оплати праці 10 млн грн. У цьому випадку різниця загального податкового режиму з Дія City складе:

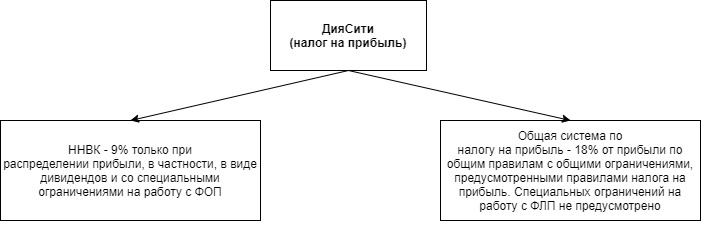

- податок на виведений капітал (далі – ПНВК) за ставкою 9% замість податку на прибуток 18%.

Цей режим вимагає додаткових пояснень. Перше – при входженні в Дія City його можна обрати за бажанням, а можна залишити сплату податку на прибуток на загальних підставах у розмірі 18%. Для IT-галузі можливість такого вибору на користь сплати податку на прибуток була ключовою.

Це пов'язано з тим, що виплати на користь ФОПів прирівнюються ПНВК до виплати дивідендів з оподаткуванням за ставкою 9%. ПНВК зажадає повністю/частково відмовитися від роботи з підприємцями на користь працевлаштування IT-фахівців як працівників або укладення з ними ГІГ-контрактів. Саме на це і спрямований ПНВК, інакше доведеться нести додаткове податкове навантаження в розмірі 9% від розміру виплат на користь підприємців.

IT-ринок в Україні в основному побудований через роботу з програмістами-підприємцями, і відмовлятися від цієї моделі готові не всі. Тому значна частка ринку вибере режим Дія City зі сплатою 18% податку на прибуток, без обмежень на виплату винагороди на користь підприємців.

Якщо перебудувати модель роботи під найманих працівників або ГІГ-контрактерів, то в Україні можна буде отримати податок на прибуток, який можна порівняти з ліберальними податковими режимами європейських країн.

Наприклад, для розміщення компаній з IT-сфери часто обирають Угорщину через ліберальну ставку корпоративного податку в розмірі 9%. Або Мальту, яка дозволяє добитися ефективної ставки з податку на прибуток у розмірі 5%. Розглядають Естонію з її податком на виведений капітал.

Тепер ліберальний податковий режим можна отримати і в Україні при більш простому банківському комплаєнсі у порівнянні з Європою.

Дія City передбачає й інші податкові послаблення для резидентів:

- звільнення від ПДФО операцій з отримання дивідендів;

- звільнення від ПДФО інвестиційного прибутку від продажу корпоративних прав або акцій.

«Сир бачу. А де мишоловка?»

Є нюанси, з якими доведеться рахуватися:

- щоб увійти в режим Дія City і залишатися в ньому, потрібно буде відповідати критеріям за середнім заробітком, чисельності працівників/ГІГ-контрактерів;

- компанія-резидент повинна щорічно підтверджувати із залученням аудиторів свою відповідність критеріям Дія City;

- компанію може бути виключено з режиму Дія City.

Одне із завдань Дія City – легалізувати IT-ринок України, який у значній частині працює через підприємців. Оцінити, скільки IT-фахівців прив'язано до конкретної компанії, щоб розуміти розмір її реальних доходів, які тепер спочатку зайдуть на компанію, а потім будуть розподілені на працівників і ГІГ-контрактерів.

Це дозволить державі аллоціювати в Україну частину прибутку, яку зараз залишають на іноземних компаніях, за правилами контролю трансфертного ціноутворення або шляхом застосування 30%-ного збільшення об'єкта з податку на прибуток.

Законодавство вже надало податковій службі інструменти для таких дій. Тому при структуруванні через Дія City треба буде враховувати ці аспекти і, наприклад, не пробивати поріг річного доходу в 150 млн грн на кожній окремій компанії. Або, якщо це неможливо, готувати звіт і документацію з трансфертного ціноутворення.

Хто зможе застосовувати Дія City

Режим можуть застосовувати IT-компанії і їхні контрагенти, які займаються:

- розробкою програмного забезпечення та комп'ютерних ігор;

- консультуванням з питань інформатизації;

- освітньою діяльністю в сфері інформаційних технологій;

- організацією кіберспортивних змагань;

- проведенням маркетингових досліджень і наданням рекламних послуг із використанням ПЗ, розробленого за участі резидента Дія City.

Дія City можуть використовувати як вже існуючі компанії, так і новостворені.

Цим режимом можуть скористатися також і ті компанії, які до IT не мають безпосереднього відношення, але у яких є штат IT-фахівців. До таких відносяться, наприклад, банки, фінансові установи, виробничі компанії та інші. Модель виглядає таким чином:

1. Створюється нова фірма, на яку переводять частину IT-фахівців (від дев'яти співробітників), з урахуванням інших критеріїв Дія City;

2. Нова компанія буде поставляти на користь головної послуги, пов'язані з розробкою/доопрацюванням/оновленням ПЗ, або вести іншу IT-діяльність, що підпадає під режим Дія City.

Яким критеріям має відповідати компанія для застосування Дія City

1. Вид IT-діяльності, допустимий для Дія City (були названі вище).

2. Частка доходів від IT не менше 90%.

3. Не менше дев'яти співробітників і ГІГ-контрактерів.

4. Розмір середньої місячної винагороди працівників і ГІГ-контрактерів не менше €1200.

Компанія не може бути резидентом Дія City, якщо:

- зареєстрована за іноземним законодавством;

- у статутному капіталі 25% і більше належить Україні чи територіальній громаді;

- має статус неприбуткової організації;

- порушила вимоги про розкриття вигодоодержувача, згідно з останніми оновленнями в законодавстві, розкрити структуру й бенефіціара необхідно до жовтня;

- прямим або опосередкованим власником часток у статутному капіталі є держава-агресор чи юрособа, зареєстрована відповідно до законодавства цієї держави, або фізособа, яка проживає там;

- у статутному капіталі якої понад 25% належать юрособам, зареєстрованим у державах, включених Групою з розробки фінансових заходів боротьби з відмиванням грошей (FATF) до списку країн, які не співпрацюють у сфері протидії відмиванню доходів, одержаних злочинним шляхом;

- щодо якої діють українські або міжнародні санкції;

- визнана банкрутом;

- понад 30 днів має податковий борг, загальна сума якого перевищує 10 мінімальних зарплат, у 2021 році це було 60 000 грн;

- є постачальником послуг, пов'язаних з обігом віртуальних активів, і не має дозвільного документа;

- організовує і/або проводить азартні ігри, крім надання послуг у сфері азартних ігор.

Критерії досить прості для проходження. Тому можна очікувати, що проблем із входженням до режиму Дія City у компаній в Україні не виникне.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.