Зростання інфляції, цін на енергоносії та світового зовнішнього боргу свідчить про те, що світ занурюється в економічну кризу. Але вона ще не настала. Найглибша рецесія попереду. Як із цим може впоратися Україна

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Інфляція у світі зростає такими темпами, що доходить до маніпуляцій. Наприклад, фейковий звіт про CPI (Consumer Price Index). Згідно з ним рівень інфляції в червні мав становити 10,2%, тобто двозначне число, чого не було з часів «Великої інфляції» у 1970-х. Це викликало паніку серед інвесторів: акції на біржах миттєво впали до сезонних мінімумів.

Офіційні цифри, опубліковані на кілька днів пізніше, виявилися більш позитивними – 9,1%. На них ринки відреагували спокійніше. Серед інвесторів та фінансистів навіть зʼявилися оптимістичні прогнози: пік пройдено, гірше вже не буде.

Насправді гірше може бути, тому що глобальні ризики – війна в Україні, проблема з постачанням зерна, напруженість між США та Китаєм, COVID-19 – ще не вирішено. І над нами завис ризик продовження кризи 2008 року.

До чого тут криза 2008-го

Криза 2008 року почалася в іпотечному сегменті США, звідти перетекла у фінансовий сектор і після цього «заразила» реальну економіку.

Виникла вона через проблеми, що накопичилися в американській банківській системі. Якщо коротко: банки перестали жорстко перевіряти платників та видавали кредити на купівлю нерухомості всім поспіль, потім випускали облігації, забезпечені цими кредитами. Так вони підтримували ілюзію, що ці папери надійні, позичальники є платоспроможними, а ринок нерухомості благополучний. Насправді роздулася величезна бульбашка. Коли вона лопнула, збанкрутували відомі банки, страхові та іпотечні компанії, а разом із ними їхні клієнти.

Але головне – криза 2008 року не дійшла до свого логічного завершення. Причини, що її викликали, свідчили про структурні проблеми у фінансовій системі США та всього світу. Але замість їх усунення Америка просто закидала проблему грошима, підтримавши провідні світові фінансові компанії.

Це врятувало їх від збитків та банкрутства, стабілізувало ціни на нафту та інші ресурси, зміцнивши тим самим становище країн, залежних від експорту (в тому числі Росію та Україну).

Серйозних системних змін у світовій економіці з того часу так і не відбулося, натомість зʼявилися нові біржові бульбашки, повʼязані з діяльністю інноваційних компаній.

Потім прийшла коронакриза, за нею – масштабна війна в Україні та газовий конфлікт Європи та Росії. Все це створює навантаження на економіку, і вона просідає. Звідси інфляція, стрибки цін на сировинних ринках, безробіття. Все це – індикатори глобальної кризи, але не сама криза. Вона в нас ще попереду.

Про це невпинно нагадує МВФ. Фонд уже прогнозує велику рецесію в Європі в 2023 році, а його глава Крісталіна Георгієва раніше заявила про «кризу після кризи», натякнувши, що події 2008 року та поточні проблеми взаємоповʼязані.

Коли і як почнеться глобальна криза

Прогнозів багато, але найчастіше обговорюють два сценарії.

Економічний колапс через зростання світового зовнішнього боргу

Біржовим бульбашкам, роздутим збитковими компаніями, які не вийшли на точку беззбитковості, для підтримки діяльності потрібні дотації. Коронакриза та викликані нею обмеження додатково збільшили залежність бізнесу та держав від позик та кредитів.

Сумарно і державний, і приватний борг у розвинених західних країнах досягає 300% ВВП, у Китаї трохи менше – 270%. Іншими словами, зараз величезна кількість ринкових гравців, які все ще не повернули кредити в банки, та інших фінансових організацій, які через це відчувають брак коштів і в якийсь момент не зможуть ефективно працювати.

У цьому випадку можливе гучне банкрутство великого банку або навіть кількох, як це сталося в 2008 році з американським Lehman Brothers. Тоді це послужило поштовхом до нової хвилі глобальної кризи.

Крах через газову війну

Ціни на газ у Європі перевищили $2000 за кубометр (або €200 за МВт/годину). Німеччина прямо визнала газовий шантаж Росії, яка замість належних за контрактом потужностей закачує до Європи на 20% менше. Все це тільки сильніше розкручуватиме ціни та інфляцію, адже від газу залежить робота всіх основоположних для світової економіки підприємств.

Джерело: Investing.com

ФРС у міру сил стримуватиме інфляцію, але високі ціни на ресурси та їжу змусять країни та бізнеси брати позики, щоб підтримувати себе на плаву. Особливо цього не уникнути бідним країнам, у яких просто не вистачить грошей купувати газ дорого.

Збільшення позик призведе до зростання рівня зовнішнього та внутрішнього боргу, а це автоматично запустить у дію сценарій, описаний вище, – банкрутство фінансових організацій через високе кредитне навантаження.

Є й позитивний момент: нещодавно МВФ випустив звіт із результатами стрес-тесту банків на стійкість у разі масового неповернення боргів позичальниками. Цей показник покращився з часів 2008 року (переважно у розвинених країнах). Але подібна ситуація повністю не скасовує ризик виникнення глобальної кризи через великий обсяг світового зовнішнього боргу.

Україна балансує на межі

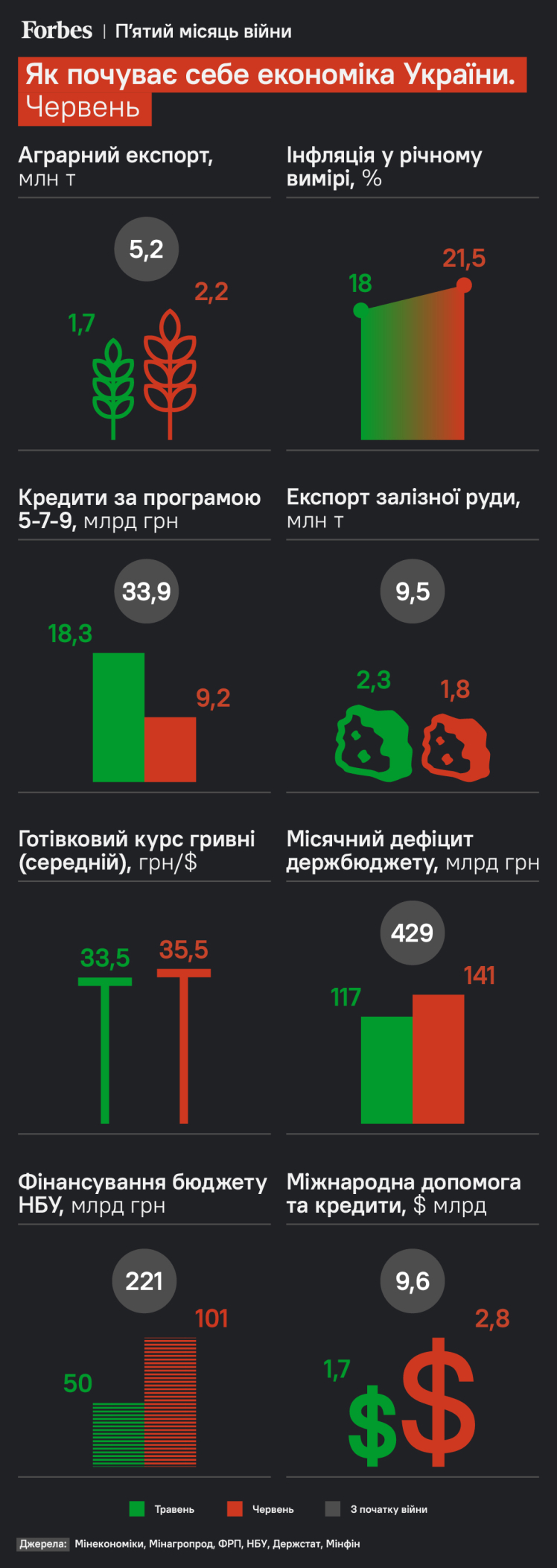

Якщо коротко, Україна тримається лише за рахунок зовнішніх вливань, бо війна з Росією знекровила вітчизняну економіку. Ми не можемо продати зерно, яке становить 20% ВВП, не можемо вивозити й інші товари, бо майже весь наш експорт ішов через порти. Наразі вдалося вивезти першу партію зерна, і це, безумовно, перемога. Але поки що невідомо, як розвиватиметься ситуація і чи вдасться збільшити масштаби експорту.

Золотовалютні запаси НБУ за пів року зменшилися на 26,5%, а поповнювати їх без зовнішніх позик особливо нема чим. Щомісячний дефіцит бюджету також зріс – до $5–6 млрд.

Це означає, що у разі глобальної кризи Україні буде більш боляче, ніж іншим. І вибиратись із наслідків ми теж будемо довше.

У спробі помʼякшити падіння НБУ і Мінфін роблять ставку на військові ОВДП, навіть розвʼязали розбіжності, що виникли між ними, з цього приводу. Це, звичайно, не вирішить усіх наших проблем, але допоможе трохи сповільнити інфляцію та девальвацію гривні.

Головна проблема зараз у тому, що донати Європи, пільгові кредити та експорт не встигають перекрити дефіцит бюджету та економічні діри, що утворилися в Україні через війну.

Та й мало хто з бізнесів зараз зацікавлений у тому, щоб тримати свою валюту в Україні. Тому НБУ навіть зрівняв офіційний курс та курс обмінників – усе для того, щоб переконати експортерів, що вони нічого не втратять, завівши свої гроші в Україну.

Але всі ці зусилля – спроба підстелити соломку. Фактично відновлення української економіки зараз повністю залежить від зовнішніх дотацій та від бажання західних партнерів їх забезпечувати. Поки що таке бажання є – нещодавно Україна отримала €1 млрд, ще €8 млрд допомоги очікуються найближчим часом.

Але таких сум на те, щоб закрити всі потреби, не вистачить (для порівняння, лише на експорті зерна та металу 2021 року Україна заробила майже $70 млрд). Тому важливо, щоби вливання від ЄС та інших партнерів не припинялися. Тоді вони допоможуть нашій країні успішно пережити проміжок часу, доки економіка відновлюється.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.