У 2021 році фізособи подвоїли інвестиції в облігації внутрішньої держпозики (ОВДП): з 11,2 млрд грн до майже 25 млрд грн. Основна причина – низькі депозитні ставки як у валюті, так і в гривні, та висока інфляція.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

На ОВДП залежно від терміну обігу можна заробити від 10,5% до 13,25% річних у гривні та від 2,5% до 3,5% річних – у валюті. Це вище за середні ставки за депозитами (близько 9% у гривні та 0,5–1% у валюті на середину січня за даними UIRD ), які не можуть покрити інфляцію — 10% в Україні та 7% у США за підсумками 2021 року.

«Ставки за валютними внесками практично у всіх банках близькі нуля, купівля акцій – новий та невідомий інструмент для українців, ОВДП – оптимальний спосіб розмістити валютні накопичення під 3–4% річних», – каже начальник департаменту персональних банківських послуг «Укрсиббанку» Ігор Левченко.

Популярності держоблігацій допоміг і розвиток цифрової інфраструктури, що дозволяє купувати папери онлайн. «Після того, як ми запустили онлайн-платформу ICU Trade, темпи приросту клієнтів збільшилися більш ніж упʼятеро», – розповідає заступниця директора групи ICU Євгенія Грищенко.

Додатковий попит сформували досвідчені інвестори. У 2021 році відбулося велике погашення за облігаціями, випущеними у 2018–2019 роках. «99,9% клієнтів провели повторну інвестицію, збільшивши суму вкладень», — говорить начальник управління Private Banking ОТП Банку Вікторія Мислива.

Категорія фізосіб залишається найменшою серед інвесторів в ОВДП. Найбільший портфель — у банків (540 млрд грн), у нерезидентів 90,8 млрд грн, у юридичних осіб — 82,2 млрд грн. Ще 312 млрд грн – у НБУ. Загалом у 2021-му Мінфін залучив через ОВДП 61 млрд грн.

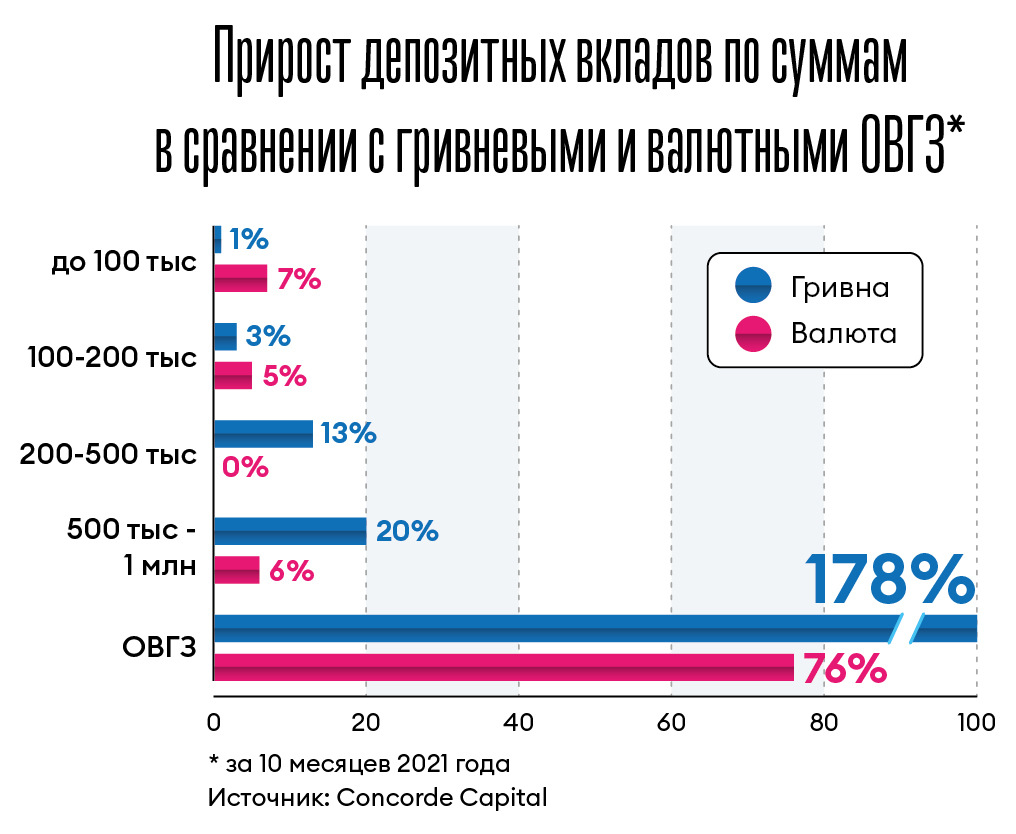

Незважаючи на порівняно невеликі обсяги (близько 25 млрд грн) приватні інвестори вкладалися в держоблігації активніше за інші категорії інвесторів — приріст у 222% у гривневих паперах і 86% — у валюті. Порівняні темпи 2021-го демонстрували лише інвестиції нерезидентів у валютні облігації, плюс 72%. У гривні іноземні інвестори додали лише 8%, банки 13%, юрособи — 21%.

Хто і як купує

«ОВДП не стали масовим інструментом для заощаджень населення, але їхня популярність швидко зростає», — констатує керівник аналітичного департаменту Concorde Capital Олександр Паращій.

Кому це цікаво? У 2021-му діапазон покупців-фізосіб значно розширився, розповідає Грищенко з ICU. «Досі ОВДП були інструментом, доступним для клієнтів із чеком від 1 млн грн, — каже вона. — Завдяки спрощенню роботи із «бондами» середній чек знизився до 100 000 грн».

Великі інвестори (1–5 млн грн) вважають за краще зберігати свої заощадження у валюті, проте обсяг гривневих паперів зростає, каже Мислива із ОТП Банку. Частка валютних ОВДП у портфелі фізосіб станом на середину грудня становила майже 55% (на початку 2020-го було 70%), частка валютних держоблігацій в інших інвесторів (крім НБУ) – 16%, каже Паращій.

І великі, і роздрібні інвестори (від 20 000 грн до 1 млн грн) поводяться ідентично, зазначає Левченко з «Укрсиббанку». У гривні обидві категорії купують коротко- та середньострокові папери, у валюті можливі довгострокові інвестиції завдяки відсутності ризиків девальвації гривні.

«Близько 70% наших клієнтів обирають папери терміном на рік-два, – каже Грищенко з ICU – 10% клієнтів купують 4–5-річні папери. Інші інвестують у найкоротші ОВДП, до того ж практично щоразу продовжують інвестицію, купуючи нові облігації».

Середня сума інвестиції в ОВДП, каже Мислива з ОТП Банку, для клієнта сегменту Premium та Private banking складає $50 000–100 000.

Прогнози на рік

За відсутності форс-мажорних обставин (передусім вторгнення Росії) обсяги інвестицій в ОВДП у 2022 році можуть зрости в кілька разів, припускає засновник інвесткомпанії Green Candle Finance Олександр Куликов.

На тлі високої інфляції, прибутковість держпаперів зростатиме. «За умови збереження облікової ставки НБУ на тривалий час на рівні 9%, прибутковість гривневих облігацій перебуватиме в діапазоні 11–14%», — каже старший фінансовий аналітик ICU Тарас Котович.

Новини про можливу агресію Росії підштовхують ставки вгору, оскільки іноземні інвестори виходять з українських активів.

Зростання ставок означає підвищені ризики, але це знижує поріг входу в ОВДП для локальних інвесторів. За невеликих сум інвестицій прибутковість можуть нівелювати транзакційні витрати — на відкриття рахунку, зарахування та облік цінних паперів, списання при погашенні, брокерські комісії. Завдяки вищій прибутковості держоблігацій ці витрати можна перекрити з великим запасом.

Скільки потрібно платити? Сума залежить від обсягу операції, загалом це 100–500 грн за угоду. У банках комісії можуть доходити до 1000 грн/угода. Деякі посередники в рамках промо пропонують роздрібним інвесторам пільгові умови – сума вкладень від 1000 грн, комісія – 1 грн за один цінний папір. Загальне правило — що більша сума вкладення, то меншими будуть витрати у відношенні до прибутковості.

Чи є альтернатива ОВДП для приватних інвесторів? Конкуренцію держоблігаціям у 2022-му складуть не лише звичні українським інвесторам депозити та нерухомість, а й закордонний ринок акцій. «2021-го індекс S&P 500 виріс майже на 25%, очевидно, що інвестувати в нього було вигідніше, ніж у держоблігації, — каже засновник First Kyiv Investment Club Іван Компан. — Крім того, S&P500 легше продати, а ось вийти із ОВДП без дисконту складніше».

На цей рік заплановано кілька релізів додатків для торгівлі цінними паперами, зокрема акціями іноземних компаній та ОВДП. «Спрощення доступу до інвестування, швидка та проста онлайн торгівля, зниження мінімального порогу входу однозначно стануть драйверами наступного року для ринку ОВДП», – вважає Грищенко.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.