Украинские банки в мае уже не первый раз за последний квартал увеличили проценты по гривневым депозитам. Однако скоро эта тенденция может исчезнуть, учитывая улучшение экономических показателей и укрепление гривны. Как выросли ставки по депозитам и какие банки предлагают вкладчикам выгодные условия

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Ближайшие несколько месяцев – вероятно, последняя возможность, когда украинцы будут видеть самые высокие за последние три года ставки по депозитам в банках.

Встречающиеся на рынке предложения иногда очень привлекательны – до 20–21% годовых не только на краткосрочные, но и на годовые вклады. В дальнейшем проценты будут падать, и такую доходность, как сейчас, банки больше не будут предлагать, предупреждают опрошенные Forbes банкиры и аналитики.

Почему? И какие банки сейчас предлагают самые высокие ставки?

Может ли депозит в банке перекрыть инфляцию

Учитывая инфляцию, которая в апреле замедлилась до 18%, банковские депозиты действительно могут стать инструментом заработка в течение следующих 9–12 месяцев, говорит старшая аналитик Dragon Capital Анастасия Туюкова. В конце года показатель инфляции может снизиться до 14,8%, тренд, по всей вероятности, продолжится и в 2024-м, отмечает она.

Из-за низкого риска девальвации гривни (на фоне финансирования от МВФ и других доноров) и замедления инфляции текущие ставки на уровне 15–21% доходны даже с поправкой на инфляцию, соглашается СЕО Идея Банка Михаил Власенко.

Последний раз такой уровень ставок был в 2020-м, добавляет Туюкова. Существенное отличие от тех времен – сейчас государство полностью компенсирует депозитные вклады, напоминает Власенко. «Поэтому хранить деньги на депозите безопаснее, чем наличными», – говорит банкир.

Так что в этом году вкладчики точно не потеряют деньги из-за инфляции и налогов. В прошлом году, когда банки предлагали существенно более низкие проценты, ситуация складывалась не в пользу держателей депозитов, добавляет директор финансовой компании Activitis Павел Матияш.

Где можно найти самые выгодные предложения? Небольшие банки предлагают 18–20%, крупные – от 15%, рассказывает СЕО izibank Анна Тигипко.

Кому доверяют? За первый квартал 2023 года наибольший рост гривневых средств населения в абсолютном измерении показали Приватбанк (+3,2 млрд грн), Ощадбанк (+2,4 млрд грн), ПУМБ (+1,6 млрд грн), «Универсал»/mono ( +1,3 млрд грн) и Укргазбанк (+1,1 млрд грн), перечисляет Туюкова из Dragon Capital. В относительном измерении лучшие результаты у Unex Bank (+90% или +224 млн грн) и банка «Украинский капитал» (+82% или +254 млн грн), добавляет она.

Почему меньшие игроки готовы платить больше? «Те же госбанки не нуждаются в привлечении денег, поскольку принимают участие в международных донорских программах и имеют десятки миллиардов гривен ежемесячно благодаря обслуживанию зарплатных счетов военнослужащих», – говорит Матияш из Activitis.

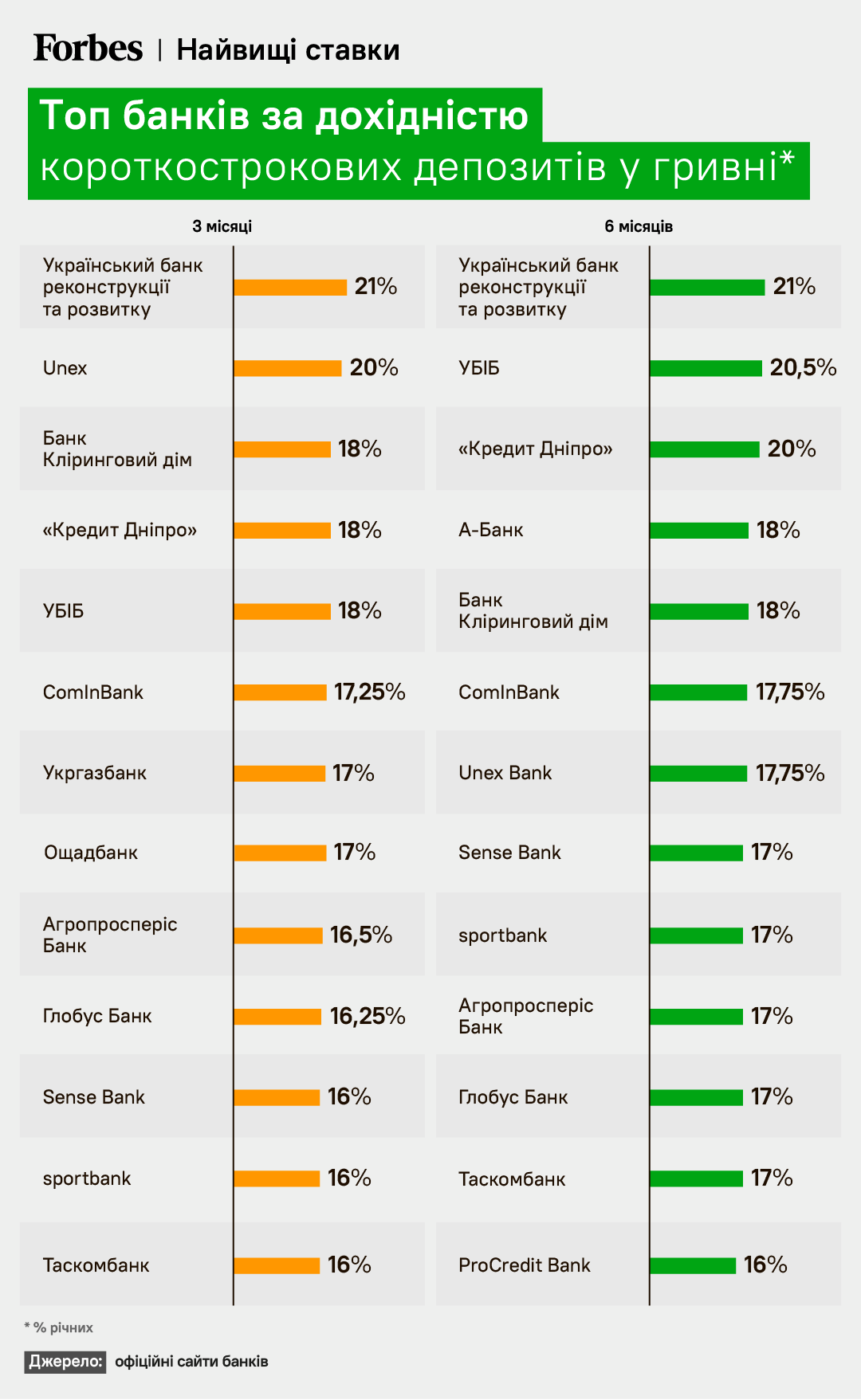

Другой тренд последних месяцев – депозиты становятся длиннее. Предложений депозитов до трех месяцев становится меньше, ставки по этим вкладам ниже, чем по более длительным, говорится в обзоре банковского сектора от НБУ. Впрочем, половина новых гривневых срочных вкладов все еще привлекается на срок от одного до шести месяцев.

Наименее прибыльны, по данным НБУ, депозиты на три и девять месяцев соответственно. Об этом свидетельствует и Украинский индекс ставок по депозитам физлиц UIRD. По состоянию на 23 мая средневзвешенные ставки по трехмесячным депозитам составляли 13,27%, по шестимесячным – 14,21%, по девятимесячным – 12,42%, по 12-месячным – 14,30%. В конце апреля средние ставки по трехмесячным гривневым депозитам физических лиц были на уровне 12,65%, по шестимесячным – 13,55%, по девятимесячным – 12,56%, по 12-месячным – 14,15%.

На рынке можно найти гораздо более высокие предложения, чем средний уровень. Небольшие и средние банки предлагают по кратким вкладам 18–21% годовых. Большие игроки – 16–17% годовых.

Как долго будут сохраняться высокие ставки по депозитам

С конца января текущего года ставки по депозитам начали стабильно расти, свидетельствуют данные индекса UIRD. В начале мая рост ускорился. Причина – ряд решений НБУ, отмечает СЕО sportbank Михаил Стрижко.

«Регулятор перестал печатать гривну, а также повысил норматив обязательного резервирования на текущие счета и депозиты сроком до трех месяцев», – объясняет он. Это оттянуло избыточную ликвидность с рынка, стабилизировало курс гривны и снизило темпы инфляции, говорит банкир.

Положительный эффект от этих мер позволит Нацбанку уменьшить учетную ставку с 25% до 20–22% уже в этом году, уверен Стрижко. Плохая новость для вкладчиков – это заставит банки начать снижать ставки для населения уже во втором полугодии, предупреждает он.

Дальнейший рост ставок в ближайшее время маловероятен, соглашается Власенко с Идея Банка. По его оценкам, нынешний уровень будет сохраняться еще три-четыре месяца. После ожидаемого понижения учетной ставки НБУ в четвертом квартале рынок будет корректировать доходности, резюмирует банкир.

Впрочем, Туюкова из Dragon Capital и руководитель проекта Neobank Конкорд Банка Оксана Мунтян не исключают незначительного повышения. Речь идет о 0,5–1%, в зависимости от срока вклада, уточняет Мунтян.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.