Українські банки у травні вже не вперше за останній квартал збільшили відсотки за гривневими депозитами. Проте скоро ця тенденція може зникнути, зважаючи на покращення економічних показників і укріплення гривні. Як зросли ставки за депозитами і які банки пропонують вкладникам найвигідніші умови

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Найближчі кілька місяців – ймовірно, остання можливість, коли українці бачитимуть найвищі за останні три роки ставки за депозитами у банках.

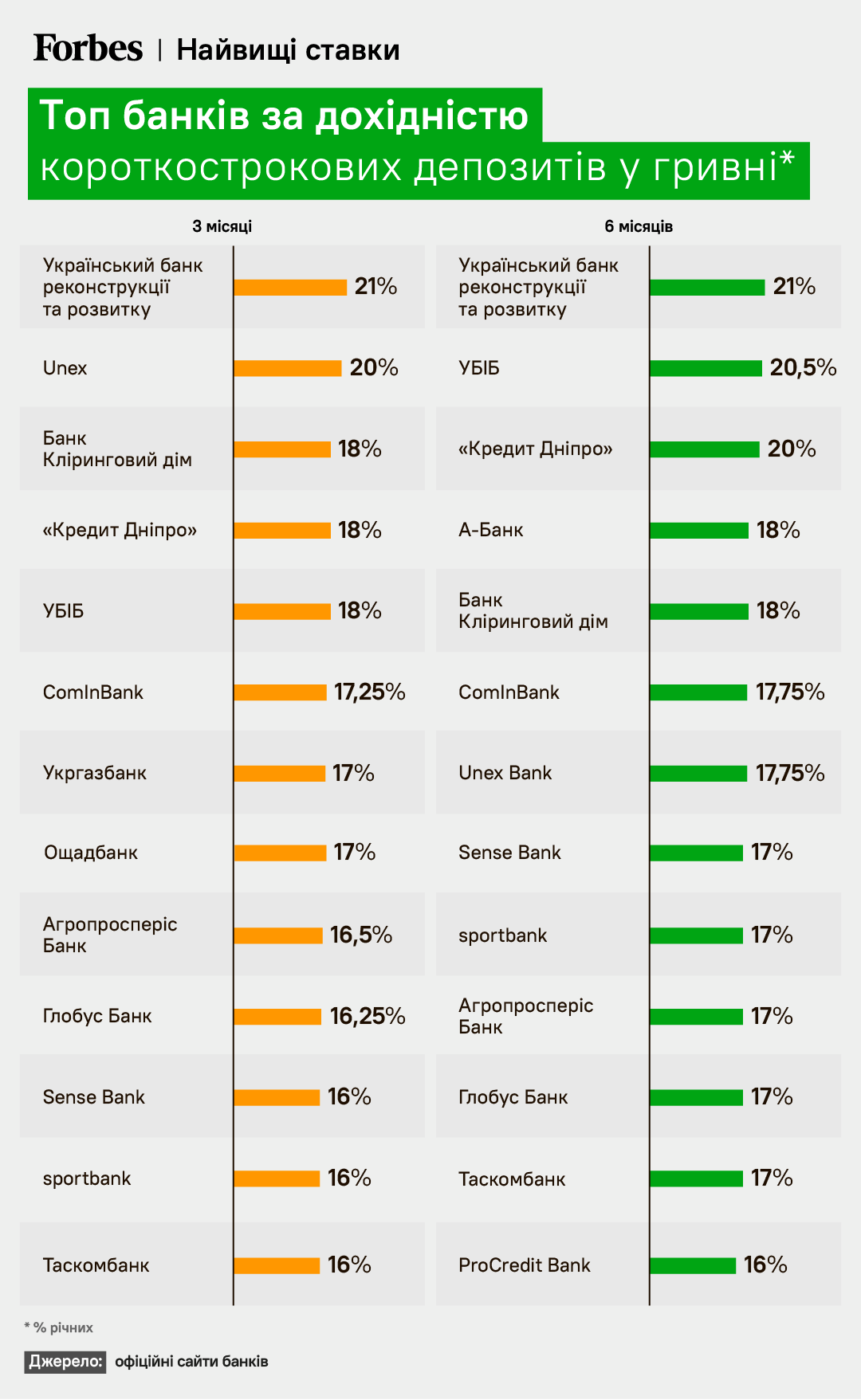

Пропозиції, що зустрічаються на ринку зараз, подекуди дуже привабливі – до 20–21% річних не лише на короткострокові, а й на річні вклади. Надалі відсотки падатимуть, і такої дохідності, як зараз, банки більше не пропонуватимуть, попереджають опитані Forbes банкіри та аналітики.

Чому? Та які банки зараз пропонують найвищі ставки?

Чи може депозит у банку перекрити інфляцію

З огляду на інфляцію, яка у квітні уповільнилася до 18%, банківські депозити дійсно можуть стати інструментом заробітку протягом наступних 9–12 місяців, каже старша аналітикиня Dragon Capital Анастасія Туюкова. Наприкінці року показник інфляції може знизитися до 14,8%, тренд, вірогідно, продовжиться і у 2024-му, зазначає вона.

Через низький ризик девальвації гривні (на тлі фінансування від МВФ та інших донорів) та уповільнення інфляції поточні ставки на рівні 15–21% є дохідними навіть з поправкою на інфляцію, погоджується СЕО Ідея Банку Михайло Власенко.

Востаннє такий рівень ставок був у 2020-му, додає Туюкова. Суттєва відмінність від тих часів – зараз держава повністю компенсує депозитні вклади, нагадує Власенко. «Тому зберігати гроші на депозиті безпечніше, ніж готівкою», – каже банкір.

Тож цьогоріч вкладники точно не втратять гроші через інфляцію і податки. У минулому році, коли банки пропонували суттєво нижчі відсотки, ситуація складалася не на користь власників депозитів, додає директор фінансової компанії Activitis Павло Матіяш.

Де можна знайти найвигідніші пропозиції? Невеликі банки пропонують 18–20%, крупні – від 15%, розповідає СЕО izibank Анна Тігіпко.

Кому довіряють? За перший квартал 2023 року найбільше зростання гривневих коштів населення в абсолютному вимірі показали Приватбанк (+3,2 млрд грн), Ощадбанк (+2,4 млрд грн), ПУМБ (+1,6 млрд грн), «Універсал»/mono (+1,3 млрд грн) та Укргазбанк (+1,1 млрд грн), перелічує Туюкова з Dragon Capital. У відносному вимірі найкращі результати в Unex Bank (+90% або +224 млн грн) та банку «Український капітал» (+82% або +254 млн грн), додає вона.

Чому менші гравці готові платити більше? «Ті самі держбанки не потребують залучення грошей, оскільки беруть участь у міжнародних донорських програмах і мають десятки мільярдів гривень щомісяця завдяки обслуговуванню зарплатних рахунків військовослужбовців», – каже Матіяш з Activitis.

Інший тренд останніх місяців – депозити стають більш довгими. Пропозицій депозитів до трьох місяців меншає, ставки за цими вкладами нижчі, ніж за більш тривалими, йдеться в огляді банківського сектору від НБУ. Втім, половина нових гривневих строкових вкладів все ще залучається на термін від одного до шести місяців.

Найменш прибуткові, за даними НБУ, депозити на три і дев’ять місяців відповідно. Про це свідчить і Український індекс ставок за депозитами фізосіб UIRD. Станом на 23 травня середньозважені ставки за тримісячними депозитами становили 13,27%, за шестимісячними – 14,21%, за дев’ятимісячними – 12,42%, за 12-місячними – 14,30%. Наприкінці квітня середні ставки за тримісячними гривневими депозитами фізичних осіб були на рівні 12,65%, за шестимісячними – 13,55%, за дев’ятимісячними – 12,56%, за 12-місячними – 14,15%.

На ринку можна знайти значно вищі пропозиції за середній рівень. Невеликі та середні банки пропонують за короткими вкладами 18–21% річних. Більші гравці – 16–17% річних.

Як довго зберігатимуться високі ставки за депозитами

З кінця січня цього року ставки за депозитами почали стабільно зростати, свідчать дані індексу UIRD. На початку травня зростання пришвидшилося. Причина – низка рішень НБУ, зазначає СЕО sportbank Михайло Стрижко.

«Регулятор перестав друкувати гривню, а також підвищив норматив обовʼязкового резервування на поточні рахунки і депозити терміном до трьох місяців», – пояснює він. Це відтягнуло надлишкову ліквідність з ринку, стабілізувало курс гривні і знизило темпи інфляції, каже банкір.

Позитивний ефект від цих заходів дозволить Нацбанку зменшити облікову ставку з 25% до 20–22% вже у цьому році, певен Стрижко. Погана новина для вкладників – це змусить банки почати знижувати ставки для населення вже у другому півріччі, попереджає він.

Подальше зростання ставок найближчим часом малоймовірне, погоджується Власенко з Ідея Банку. За його оцінками, нинішній рівень зберігатиметься ще три-чотири місяці. Після очікуваного зниження облікової ставки НБУ в четвертому кварталі ринок буде коригувати дохідності, резюмує банкір.

Втім, Туюкова з Dragon Capital та очільниця проєкту Neobank Конкорд Банку Оксана Мунтян не виключають незначного підвищення. Йдеться про 0,5–1%, залежно від терміну вкладу, уточнює Мунтян.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.