Монетарная политика Национального банка 2023 года – игра на опережение или заложница обстоятельств? В этой сложной теме попытался разобраться экономист Алексей Блинов и объяснил,что и для чего делал регулятор относительно курса гривни, учетной ставки и валютных ограничений, и были ли его реакции адекватны обстоятельствам.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Последний год был очень бурным для монетарной политики Национального банка. За это время мы стали свидетелями постоянных импровизаций посредством неоднократного изменения дизайна операционной политики и достройки к ней дополнительных креативных модулей, радикального пересмотра макроэкономических прогнозов и противоречивых сигналов для рынка.

2023 год однозначно войдет в историю оперативных изменений подходов к проведению денежно-кредитной политики в условиях неопределенности.

Безусловно, обстоятельства осуществления монетарной политики все это время были не менее особенными и подвижными, чем она сама. Но была ли реакция адекватна обстоятельствам и как объяснить частые изменения в подходах? Пора оглянуться назад для ретроспективной оценки.

Вызовы начала 2023 года

Денежно-кредитная политика вошла в 2023 год под лозунгом стабильности, окруженной нестабильными обстоятельствами. С одной стороны, установленные Нацбанком летом 2022 года высокая учетная ставка и фиксированный курс гривни вместе с массивной стеной валютных ограничений выглядели не подлежащими изменению в течение длительного времени.

Активизация внешней помощи и обусловленная этим отмена потребности в эмиссионном финансировании государственного бюджета задавали основы для удержания статус-кво в обозримой перспективе.

Не считая того, это статус-кво столкнулось с рядом вызовов. В 2022 году главной целью монетарной политики было заявлено усиление привлекательности активов в национальной валюте в условиях военной неопределенности.

В переводе на простой язык это поддержка национальной валюты. Кроме «пряника» в виде учетной ставки 25% годовых для этого была создана атмосфера бессрочной фиксации обменного курса и рамки жестких валютных ограничений. Это сработало, но слегка не так, как ожидалось.

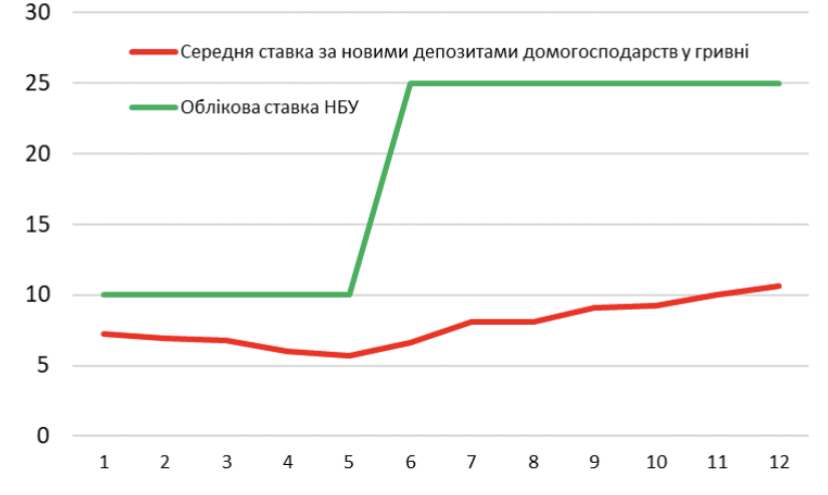

НБУ надеялся на органичный прирост банковских вкладов в силу стимула высокими ставками. Но комбинация безумного бюджетного стимула (дефицит государственных финансов без учета зарубежных грантов в доходах 2022 года достиг 25,5% ВВП) и фиксированного курса привела к лавинообразному накоплению средств на клиентских счетах.

При этом процентные ставки по депозитам в банках не спешили расти – и из-за структурных особенностей банковской системы, и из-за самого наплыва большой массы клиентских средств, которые не могли в условиях рисков военного положения найти выход в кредитовании экономики (см. график 1).

К концу 2022 года объем средств банков в НБУ превысил 500 млрд грн.

График 1. Учетная ставка и депозитные ставки в 2022 году, % годовых. Источник данных: НБУ

Корректировка концепции

В конце 2022 года стало понятно, что монетарный механизм не работает полноценно, однако угрожает формированием и консервацией значительной банковской ренты на фоне экономических проблем.

С другой стороны, заявленная цель роста процентных ставок по депозитам была принципиально сохранена (хотя на фоне и без того активного притока средств от клиентов и низкого рыночного спроса на деньги банки практически прекратили и без того безжизненное повышение депозитных ставок).

Ответ был найден в импровизационных изменениях монетарной политики в первой половине 2023 года. Банкам значительно ужесточили требования к обязательным резервам, также размещаемым в НБУ, но без получения дохода. В то же время эти резервы позволили частично формировать в форме ОВГЗ, обеспечив таким образом Минфину постоянный дополнительный спрос на государственные заимствования.

Позже операционный дизайн монетарной политики был дополнен инновационной надстройкой в виде специальных трехмесячных депозитных сертификатов, стимулирующих длинные гривневые депозиты и ставки по ним. Ведь НБУ до сих пор сохранял надежду на реализацию трансмиссии процентных ставок, буксовавшей на тот момент уже девять месяцев.

Следствием этих импровизаций стала утрата четкого направления монетарной политики. Хотя канонически повышение резервных требований к банкам означает ужесточение денежно-кредитных мер, в условиях изменений операционного дизайна оно превратилось в снижение процентных ставок. Если в первую неделю 2023 года банки получали по средствам НБУ эффективную пиковую ставку 22%, то уже в апреле она сократилась до 14%. Как видно из графика 2, сейчас она составляет около 12%.

Именно весной началось нивелирование значения учетной ставки как ключевой ставки монетарной политики. Как видно из графика 2, к марту 2023 года учетная ставка была абсолютно тождественной ставке абсорбирования избыточной ликвидности.

За этим последовал ряд решений, из-за которых эти два понятия сильно разошлись. А последнее решение НБУ двигать только учетную ставку, не меняя других, лишь зафиксировало эту новую реальность. Теперь ключевым монетарным бенчмарком является эффективная ставка по депозитным сертификатам банков (синяя линия на графике 2).

График 2. Учетная ставка и эффективные ставки привлечения НБУ средств от банков в 2022-2023 годах, % годовых. Данные: НБУ, расчеты автора

Следовательно, де-факто снижение процентных ставок НБУ началось еще в I квартале 2023 года. В этих условиях давний диалог с рынком о необходимости увеличения депозитных ставок становился все менее убедительным.

Не помогали и прогнозы неизменной учетной ставки на уровне 25%, по крайней мере вплоть до весны 2024 года. С каждым месяцем замедления инфляции значительно быстрее официального прогноза вера рынка в сохранение статус-кво только ослаблялась.

Вопрос прогнозов здесь очень важен, ведь он в значительной степени объясняет импровизацию и противоречие в монетарной политике 2023 года.

Отклонение инфляции от прогноза и реакция на него

Безусловно, события и реакцию на них в форме решений следует рассматривать в комплексе. Особенности монетарной эквилибристики начала 2023 года были во многом обусловлены пессимистическим макроэкономическим прогнозом в тот момент.

В январе НБУ, как и многие другие авторитетные аналитики, придерживался очень пессимистичного взгляда на перспективы украинской экономики в грядущем году.

К сожалению, отсутствие оперативной официальной экономической статистики создавало у многих аналитиков слишком подавленный взгляд на ситуацию, присущую реалиям военного положения. Особенно во время постоянных отключений электроэнергии прошлой зимой.

МВФ и многие другие в начале 2023 года предрекали продолжение экономического спада в Украине. Консервативным был и январский прогноз НБУ, где предполагалось изменение реального ВВП всего на 0,3% в 2023 году.

Но для монетарной политики важнейшим является прежде всего прогноз потребительской инфляции, который тогда предусматривал среднегодовую инфляцию 20,3% в 2023 году, то есть такую же, которая была зафиксирована в 2022 году (20,2%). Этот прогноз тогда не сильно отличался от консенсусных, и именно он стал основой для уверенного длительного удержания учетной ставки на высоком уровне, хотя другие монетарные решения определенным образом противоречили этому.

Как мы знаем, инфляция очень быстро замедлилась и ее среднегодовой размер в 2023 году ожидается близким к 13%, а не 20%. К тому же замедление длилось до IV квартала, и нынешний уровень инфляции в последние месяцы года оценивается в 6% или даже ниже.

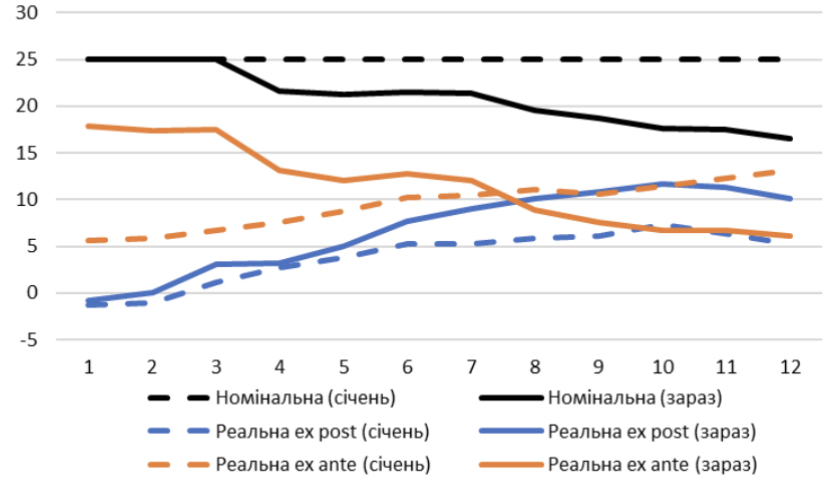

Но в начале года у НБУ было совсем другое видение ситуации. Отличие можно отразить в видении реальной процентной ставки сначала глазами НБУ в январе 2023 года (пунктирные линии на графике 3), а затем глазами НБУ в октябре 2023 года, уже просмотревшего и макроэкономические прогнозы, и свое видение процентной ставки в 2023 году (непрерывные линии на графике 3).

В новом мировоззрении роль ключевой ставки уже играет эффективная ставка по депозитным сертификатам, снижение которой началось еще в апреле – тогда как учетную ставку начали снижать только в конце июля).

График 3. Номинальная и реальная ключевая ставка* в 2023 году, % годовых. Данные: НБУ, Государственная служба статистики, расчеты автора

* В январе – учетная ставка, сейчас – эффективная ставка по депозитным сертификатам.

Справка. Кривая ex post отражает сравнение с фактической инфляцией, кривая ex ante – с ожидаемой инфляцией через 12 месяцев. Очень высокие показатели реальной ставки ex ante в первой половине 2023 года по состоянию на данный момент (непрерывная оранжевая линия) более чем на половину фактически, ведь расхождение инфляционного прогноза на первую половину 2024 года сравнительно невысокое.

Как видим на графике 3, НБУ в начале 2023 года видел, что его монетарная политика будет автоматически с течением времени постепенно ужесточаться (реальные ставки растут по устойчивой номинальной ставке), что формировало бы пассивный подход к монетарной политике и возможность в случае необходимости «в ленивом режиме» подключаться со снижением ставки, если события будут лучше ожиданий. Впрочем, уже во ІІ квартале стало очевидно, что дезинфляционные тенденции неожиданно быстры и учетная ставка становится слишком высокой.

Но и исходные оценки начала 2023 года, и текущие переоценки с учетом всех требований направлены на достижение того же эффекта – достаточно высокой реальной процентной ставки.

Как видно из графика 3, в результате последних решений НБУ кривые реальной ключевой ставки опять-таки стабилизируются в диапазоне 5–10%, что отражает примерно ту же жесткую модель, что и в начале 2023 года, до радикального переформатирования операционного дизайна. Суть этого подхода та же, что и раньше. Это поддержка национальной валюты.

Настоящая гибкость обменного курса еще впереди

Итак, с октября 2023 года учетная ставка сдвинута на дальнюю витрину монетарной политики. По вчерашним лекалам она не означает ничего. Если раньше часть операций банков производилась по учетной ставке, теперь она находится под всеми рабочими ставками и не отражает цену денег как таковую.

В то же время обратим внимание на защитную конфигурацию процентных ставок в монетарной политике. Никогда еще в современной монетарной истории Украины спред между учетной ставкой и ставкой рефинансирования (6 процентных пунктов) не был столь высок.

Также очень высоким поддерживается и спред между фактическими ставками привлечения средств и ставками рефинансирования. Такая защитная архитектура всегда сопровождает необходимость поддержания обменного курса национальной валюты.

Пока совершенно ясно, что переход к большей гибкости обменного курса, который был досрочно объявлен в октябре, еще не состоялся. Он произойдет впоследствии, когда регулятор действительно ограничит уровень удовлетворения чистого спроса на рынке.

А текущее построение монетарной политики напоминает нам, что подлинное усиление гибкости обменного курса еще впереди, и де-факто до сих пор высокие реальные ставки регулятора должны обеспечить меньшие общественные потери этого перехода.

Итак, в 2024 году мы будем свидетелями фактической реализации подчинения монетарной политики потребностям управления валютными рисками государства (вместе с выборочным управлением мощной системой административных валютных ограничений).

Возврат к довоенным подходам инфляционного таргетирования и более-менее свободного плавания курса остается отдаленной перспективой.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.