С интересом прочитал интервью главы Нацбанка Андрея Пышного для Forbes Ukraine, посвященное его достижениям за первый год председательства регулятором. Пышному действительно есть чем гордиться за этот год: заметный рост доверия к гривне, увеличение золотовалютных резервов при достаточно «активной» курсовой политике и обуздание инфляции. Хочу отреагировать на некоторые освещенные главой НБУ тезисы, по поводу которых имею другое мнение. Ограничусь темами спроса на доллар и политики высокой гривневой ставки.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Дедолларизация вкладов – это успех?

В своем интервью глава НБУ гордится дедолларизацией банковских вкладов. Попробую провести небольшой фактчекинг, действительно ли это повод для гордости. Вопрос вкладов бизнеса вынесу за скобки – там все так зарегулировано, что статистика правды не покажет.

Другое дело – вклады населения. Рассмотрим три группы вкладов и попытаемся найти там какую-нибудь особую дедолларизацию.

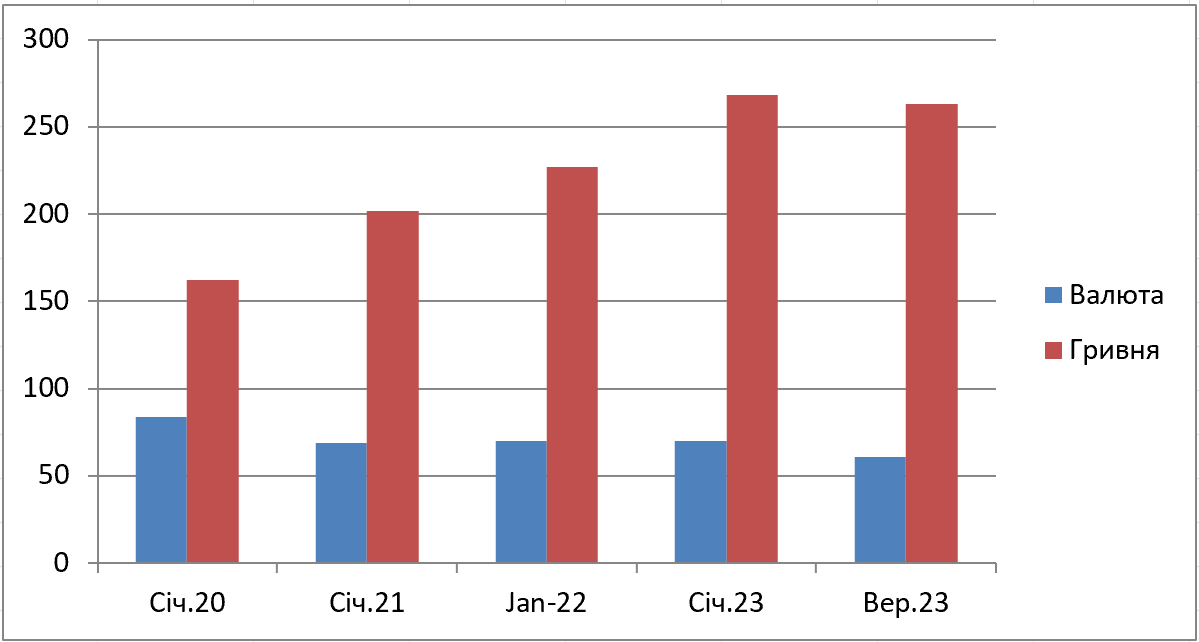

Вклады до 200 000 грн (средний остаток – 9440 грн)

Вклады такого размера – это 97% от количества всех вкладов в банковской системе Украины (не считая категории до 10 грн).

С начала 2023 года происходило уменьшение валютных вкладов, что намекает на дедолларизацию. Но здесь также наблюдается уменьшение и гривневых вкладов, хотя не столь существенное.

Вывод напрашивается не совсем отрадный. Вероятно, есть ситуация, как в той печальной шутке о последней степени бедности, «когда нужно продавать доллары».

Вклады в банки на сумму от 10 до 200 000 грн, млрд грн экв*

*Валютные вклады на начало 2020–2022 годов перечислены по курсу 36,6 грн/$ США для лучшей визуализации динамики. Для сравнения динамики среди данных нет данных Ощадбанка. Данные на первое число месяца. Источник данных: НБУ.

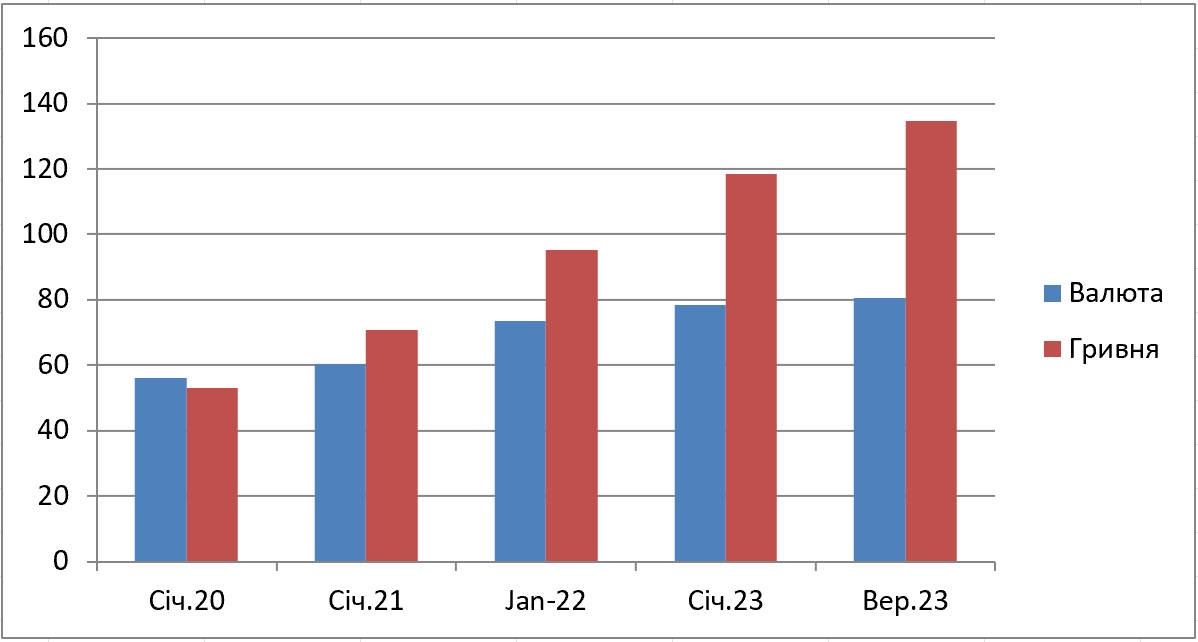

Вклады 200 000–600 000 грн (средний вклад – 326 000 грн)

Здесь наблюдается примерно одинаковый уровень роста гривневых вкладов (+25–33% в год) в течение четырех лет, причем рост в 2023-м пока выглядит более медленным.

Долларовые вклады исторически тоже растут, но меньшими темпами (5–7% в год). Поэтому просто продолжение многолетней тенденции.

Вклады в банки на сумму от 200 000 до 600 000 грн, млрд грн экв*

*Валютные вклады на начало 2020–2022 годов перечислены по курсу 36,6 грн/$ США для лучшей визуализации динамики. Для сравнения динамики среди данных нет данных Ощадбанка. Данные на первое число месяца. Источник данных: НБУ.

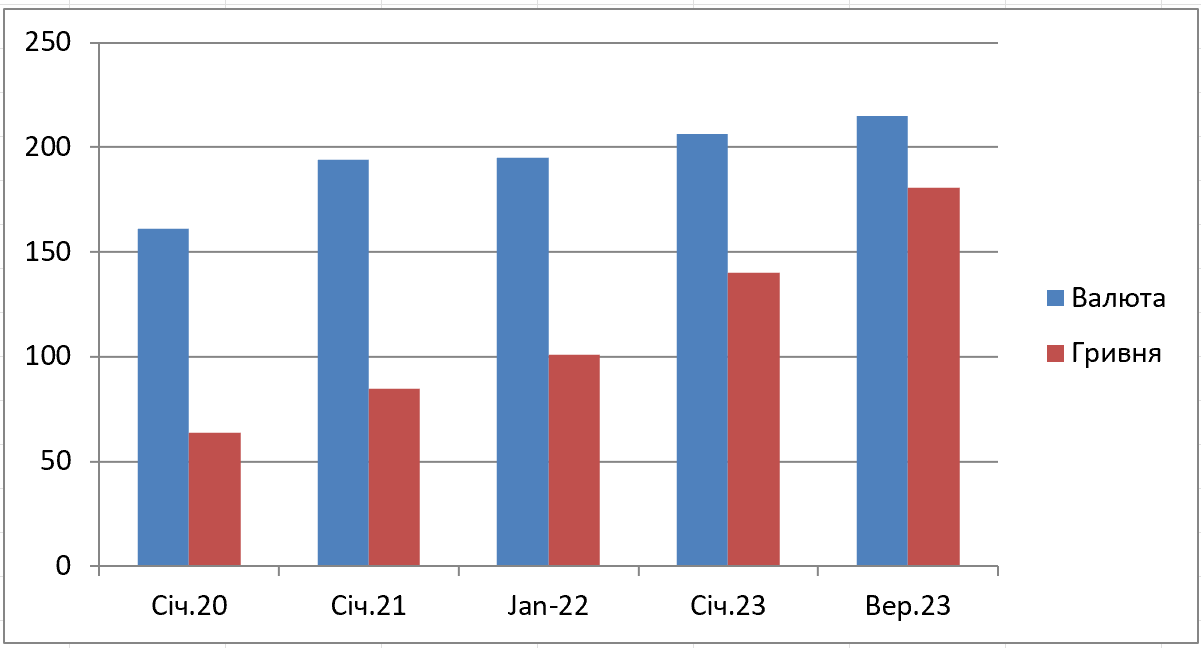

Вклады от 600 000 грн (средний вклад – 1,9 млн грн)

Картина выглядит наиболее динамичной. Валютные вклады хоть и прирастают, но неохотно. Гривневые вклады с начала года увеличились почти на 30%.

Однако не спешил бы делать выводы о том, что владельцы самых «богатых» вкладов стали вдруг больше доверять гривне. Предполагаю, что такой прирост «больших» гривневых вкладов частично связан с финансовыми последствиями боевых потерь на фронте.

Вклады в банки на сумму от 600 000 грн, млрд грн экв*

*Валютные вклады на начало 2020–2022 годов перечислены по курсу 36,6 грн/$ для лучшей визуализации динамики. Для сравнения динамики среди данных нет данных Ощадбанка. Данные на первое число месяца. Источник данных: НБУ.

Если коротко говорить о достижениях НБУ по дедолларизации, то хорошо, что тренд по увеличению доли банковских вкладов в гривне не изменился. В условиях большой неопределенности (а в таких условиях у нас рефлекторно покупают доллары) это можно считать достижением.

Хотя об общей дедолларизации это, к сожалению, не говорит (больше деталей смотрите в конце текста).

Насколько оправдана жесткая монетарная политика НБУ (высокие ставки в гривне)?

Глава НБУ оправдывает политику высоких гривневых ставок тем, что вклады в гривневые депозиты должны конкурировать с валютой. Другими словами, при низких гривневых ставках люди бы побежали со своими гривнями не в депозитные учреждения, а в обменные пункты. Соответственно, Нацбанку пришлось бы тратить больше золотовалютных резервов на поддержание стабильного курса гривни.

В теории – да, глава НБУ прав, дискутировать здесь сложно. Но, мне кажется, надо.

Во-первых, украинцы очень быстро учатся. Опыт последнего года их научил, что инвестиции в доллар – это лотерея, в которой можно проиграть.

Во-вторых, не так много украинцев вложили в гривневые депозиты, чтобы можно было оправдать «политику дорогой гривни».

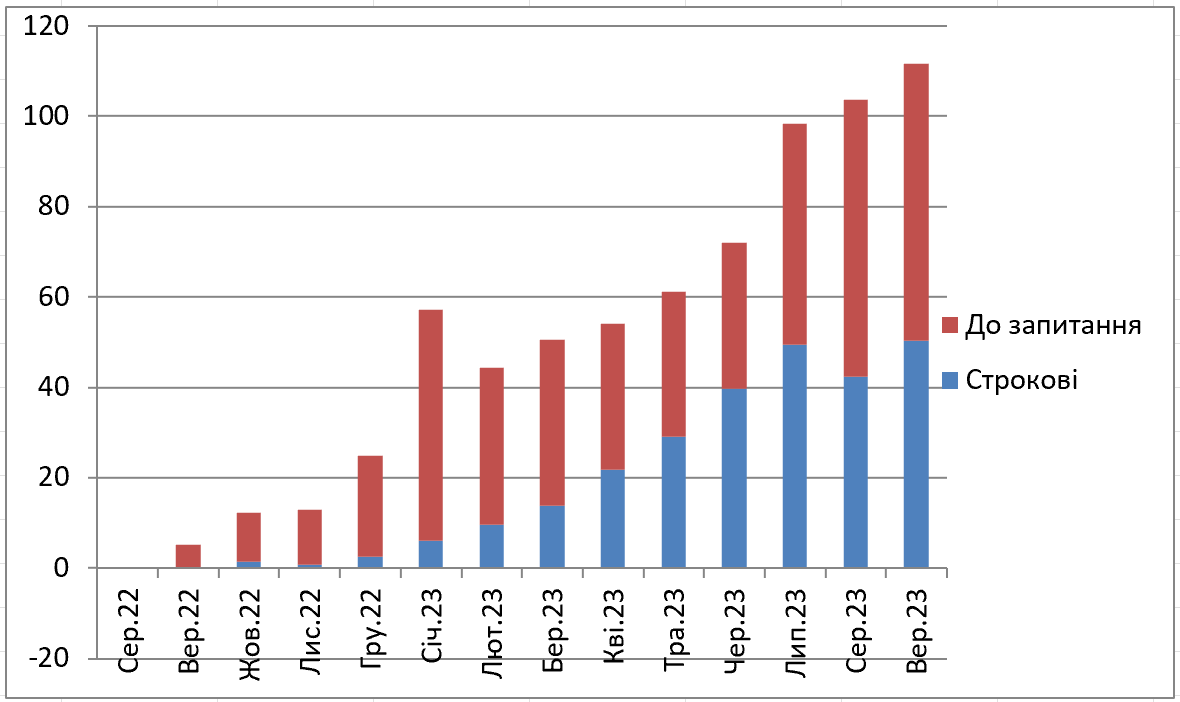

Так что если мы посмотрим на динамику гривневых вкладов физических лиц, то увидим, что общие вклады (включая те, которые до востребования, то есть почти не приносящие процентов), с середины прошлого года постоянно росли.

НБУ настаивает на гипотезе, что эта динамика поддержала стимулирование банков собирать больше «высокодоходных» срочных депозитов. Но не факт, что динамика гривневых вкладов была бы гораздо хуже без высокодоходных вкладов.

Похоже, что «дорогие» гривневые депозиты конкурировали не с долларами, а с дешевыми «вкладами до востребования». По крайней мере, видим, когда рост срочных депозитов прекратился за последние два отчетных периода, общие гривневые вклады продолжали расти.

Гривневые вклады населения в банках, изменение по сравнению с 01.08.22, млрд грн. Источник данных: НБУ. Данные на первое число месяца.

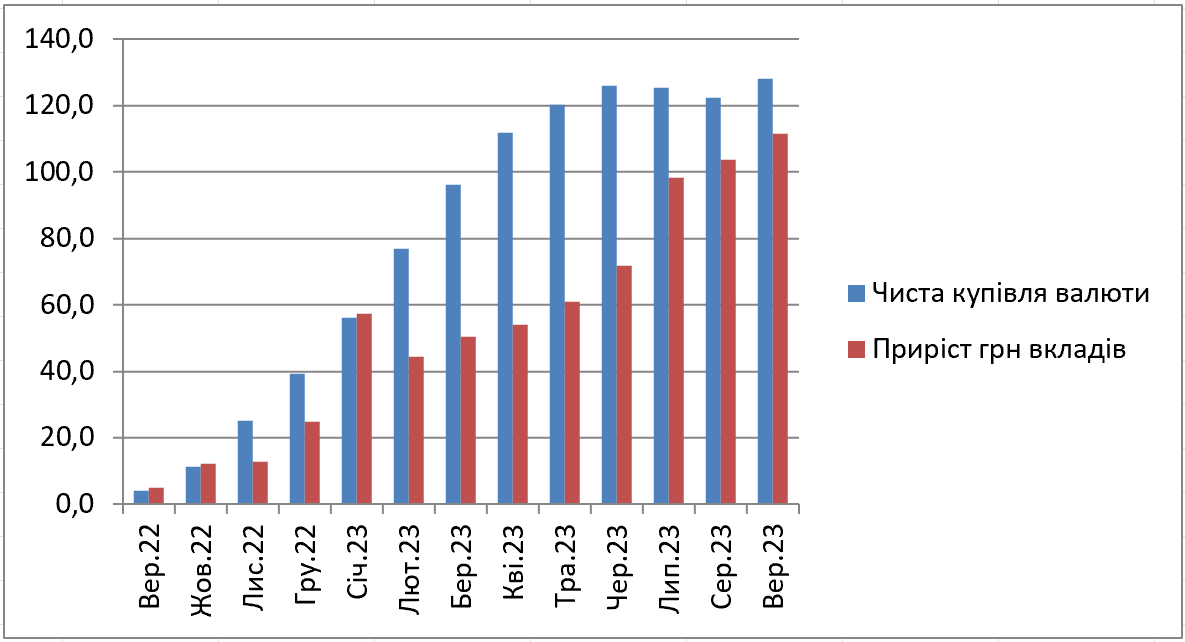

Но даже если представить, что население вместо вложений в срочные депозиты пошло бы исключительно в доллар, это увеличило бы спрос на него на 44 млрд грн, или на $1,2 млрд. Это за девять месяцев 2023 года, что примерно равно долларовым интервенциям Нацбанка за одну-две недели.

И вот ради этих двух недель мы имеем уже более года заоблачную учетную ставку? И ради этого Минфин тратит миллиарды бюджетных средств на обслуживание дорогостоящего государственного долга? Вопрос очень дискуссионный.

Еще раз о «дедолларизации» и политике высоких ставок

«Дедолларизация» среди населения происходит в основном на банковских счетах (здесь Пышный прав). Потому что держать доллары в банках сегодня где-то так же выгодно, как и под подушкой – в отличие от гривни.

Если же проанализировать динамику вкладов населения в долларах и гривнях с начала года, то статистика здесь – в пользу нацвалюты США.

Да, динамика последних месяцев действительно свидетельствует об увеличении привлекательности гривни. Но вклад в это высокодоходных депозитных ставок не очевиден. Ведь, как показано выше, рост гривневых вкладов последних двух месяцев происходил не из-за дорогих срочных депозитов, а из-за увеличения «дешевых» вкладов до востребования.

Покупка населением валюты и прирост гривневых депозитов, накопленных в итоге с 01/08/22, млрд грн экв*

* Чистая покупка валюты, рассчитанная по официальному курсу НБУ. Данные на первое число месяца. Источник данных: НБУ.

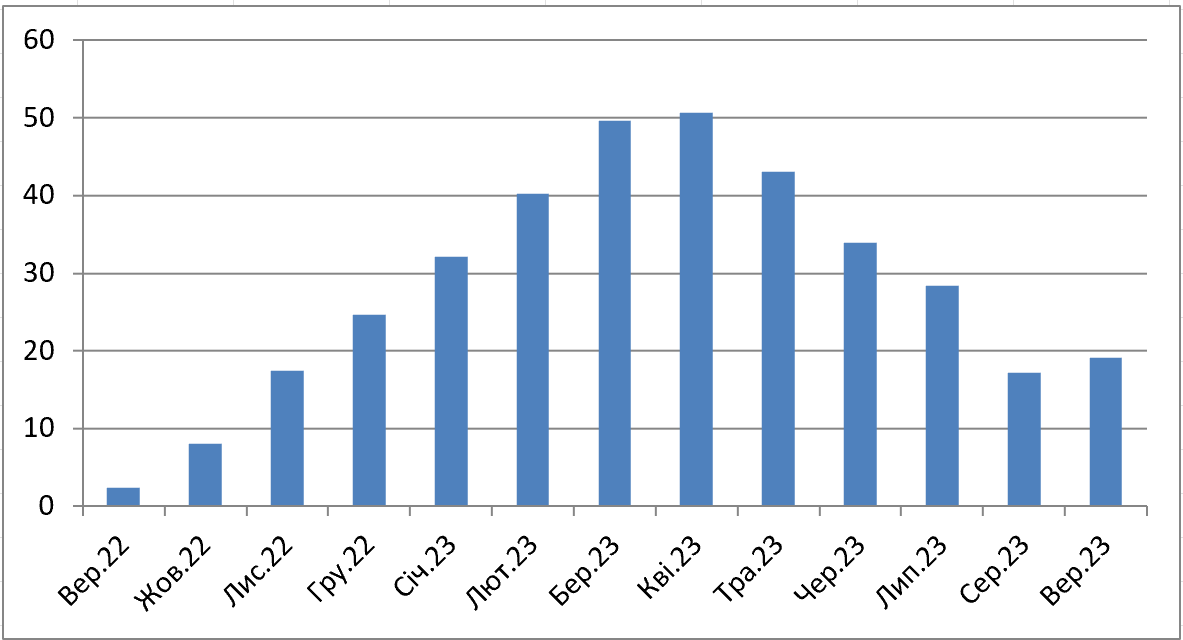

Но вот что действительно сработало для увеличения доверия населения к гривне – это кампания по продаже банками долларов с одновременным размещением тех долларов на срочный депозит. Очевидно, именно этой акцией можно объяснить динамику срочных валютных депозитов, приведенную ниже на графике.

Из графика можно заключить, что привлекательность такой программы начала снижаться по мере того, как наличный курс доллара стал приближаться к официальному весной текущего года. Но это подтверждает мою гипотезу о том, что население в своей валютной стратегии руководствуется не столько гривневыми ставками, сколько личным опытом «инвестирования» в доллар.

Пока этот опыт будет неоднозначным, вряд ли украинцы будут массово покупать иностранную валюту.

Срочные депозиты населения в валюте, изменение по сравнению с 01.08.22, млрд грн. Источник данных: НБУ. Данные на первое число месяца.

Уменьшение таких депозитов с начала года также добавило «позитива» к статистике дедолларизации.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.