ВВП Украины за 2022 год в среднем на 300 млрд грн превысил оценки макроэкономистов. Причина разногласия – в 2022-м аналитики работали в полумраке из-за закрытого доступа к открытым данным. Как это повлияет на оценки и прогнозы макропоказателей, объясняет начальник аналитического отдела Sense Bank Алексей Блинов

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

После публикации Госстатистики полных данных о ВВП Украины за 2022 год оказалось, что его объем (5,2 трлн грн) в среднем на 0,3 трлн грн превышает оценки макроэкономистов. К примеру, «свежая» программа МВФ сотрудничества с Украиной отталкивается от оценки прошлогоднего ВВП в объеме 4,9 трлн грн.

ВВП и госпотребление

В течение 2022 года официальная статистика не давала детальных квартальных данных об объеме ВВП и других важных показателей, и аналитики работали в полумраке, особенно в контексте ценовых балансов секторов экономики, известных как дефляторы. Так и накопилось это огромное расхождение в оценках денежных объемов экономики.

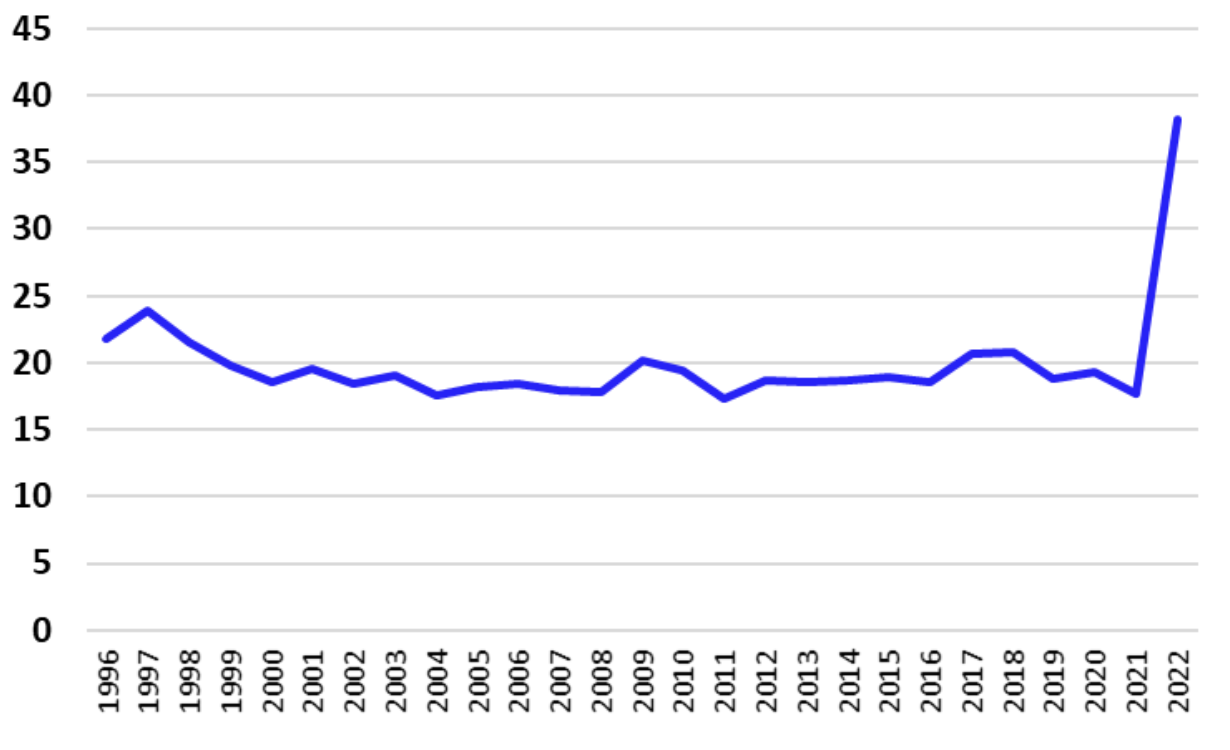

В структурном смысле из-за огромных военных потребностей, финансируемых из госбюджета, украинская экономика достигла невиданных до сих пор масштабов государственного потребления: его вес в украинском ВВП в 2022 году прыгнул сразу с нормальных 18% до аномальных 38%.

В отличие от остальных составляющих ВВП, государственное потребление в 2022 году активно росло: на 18% в реальном выражении и более чем вдвое – в гривневом объеме.

Доля государственного потребления в ВВП Украины в 1996–2022 годах, % (источники: Государственная служба статистики, Sense Bank)

Адаптация экономических моделей к большим масштабам ВВП в 2022 году приведет к пересмотру многих оценок и прогнозов. Например, если раньше считалось, что соотношение госдолга к ВВП на конец 2022-го заметно превышало 80%, то теперь мы имеем дело с показателем 78,5%.

Переоценка фактических показателей 2022 года будет означать и пересчет ожидаемых показателей 2023-го. Это касается как абсолютных показателей типа ВВП, так и многих относительных показателей, привязанных к нему.

Вместе с переоценкой зимнего пессимизма по поводу потерь от атак России на энергосистему Украины сейчас многие прогнозы приобретут вектор позитивных пересмотров (если не случится ничего неожиданно плохого).

Вдохновение этим пересмотрам придаст и весенняя оттепель экономических показателей. Очевидно, что начиная с марта в экономике будут фиксироваться бешеные показатели роста в годовом измерении против глубокого провала военного вторжения 2022 года. В Украине в марте уже зафиксирован рост выплавки стали более чем вдвое, а также увеличение продаж новых легковых автомобилей более чем в восемь раз в годовом исчислении. Но не нужно очень радоваться – речь идет о сравнении с провально низкой базой.

Наращивание металлургии и замедление инфляции

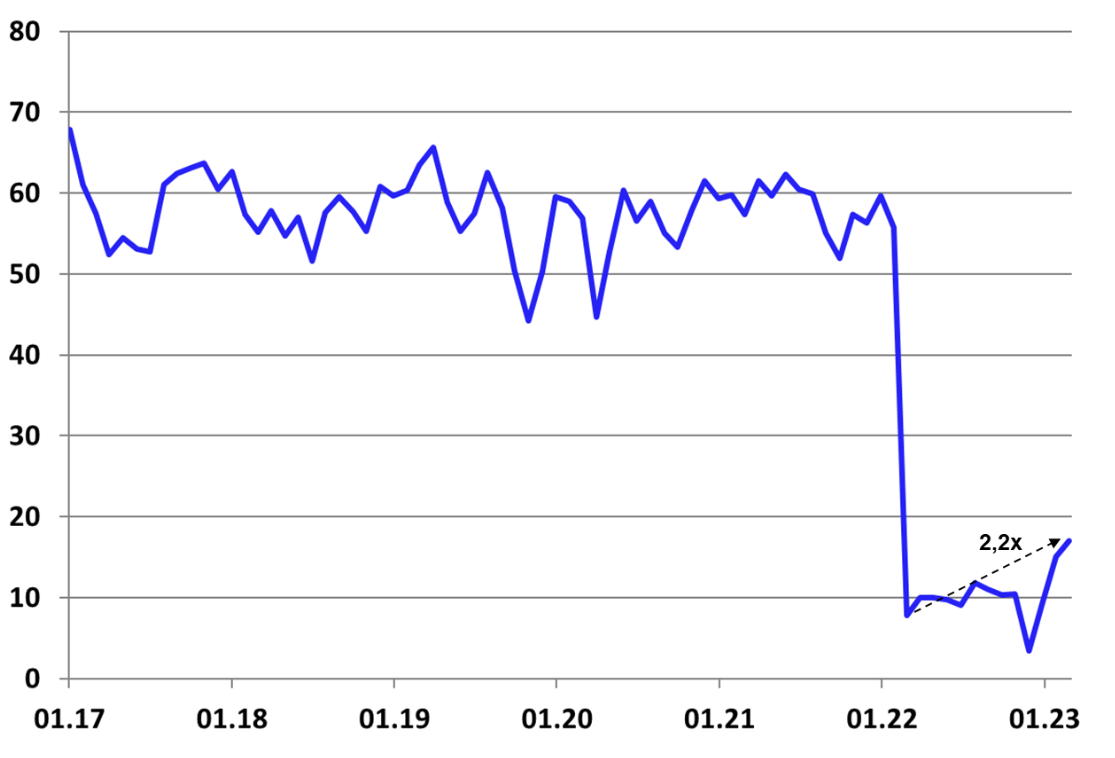

В металлургии в феврале-марте действительно произошло существенное наращивание производства до уровня, максимального с начала военного вторжения 2022 года. Даже без статистических трюков сравнения с провальными показателями начала войны, среднедневная выплавка стали в первом квартале 2023-го превышает показатель четвертого квартала 2022 года на 70%. Такие положительные изменения трудно не замечать.

Среднесуточная выплавка стали в Украине в 2017–2023 годах, тыс. т (источники: ОП «Укрметаллургпром», Sense Bank)

Поэтому консервативные прогнозы о дальнейшем сокращении украинской экономики в этом году, скорее всего, вскоре будут массово улучшаться прогнозами умеренного роста. Чтобы думать иначе, нужно иметь какие-то четкие основания полагать, что ситуация во втором полугодии 2023 года существенно ухудшится.

Весна принесла стремительное замедление инфляции. В марте динамика Индекса потребительских цен (ИПЦ) в годовом исчислении замедлилась с 24,9% до 21,3%. По нашим оценкам, в апреле темп инфляции уверенно упадет до менее 19% и будет сохранять импульс к дальнейшему замедлению.

В этом контексте очень интересна реакция монетарной политики на активное замедление инфляции, которое явно превышает надежды НБУ.

В январском макроэкономическом прогнозе центробанка рост ИПЦ в марте оценивали как 23,6%, то есть уже через два месяца после публикации этого прогноза отклонение инфляции от прогнозируемой территории превысило 2 п.п.

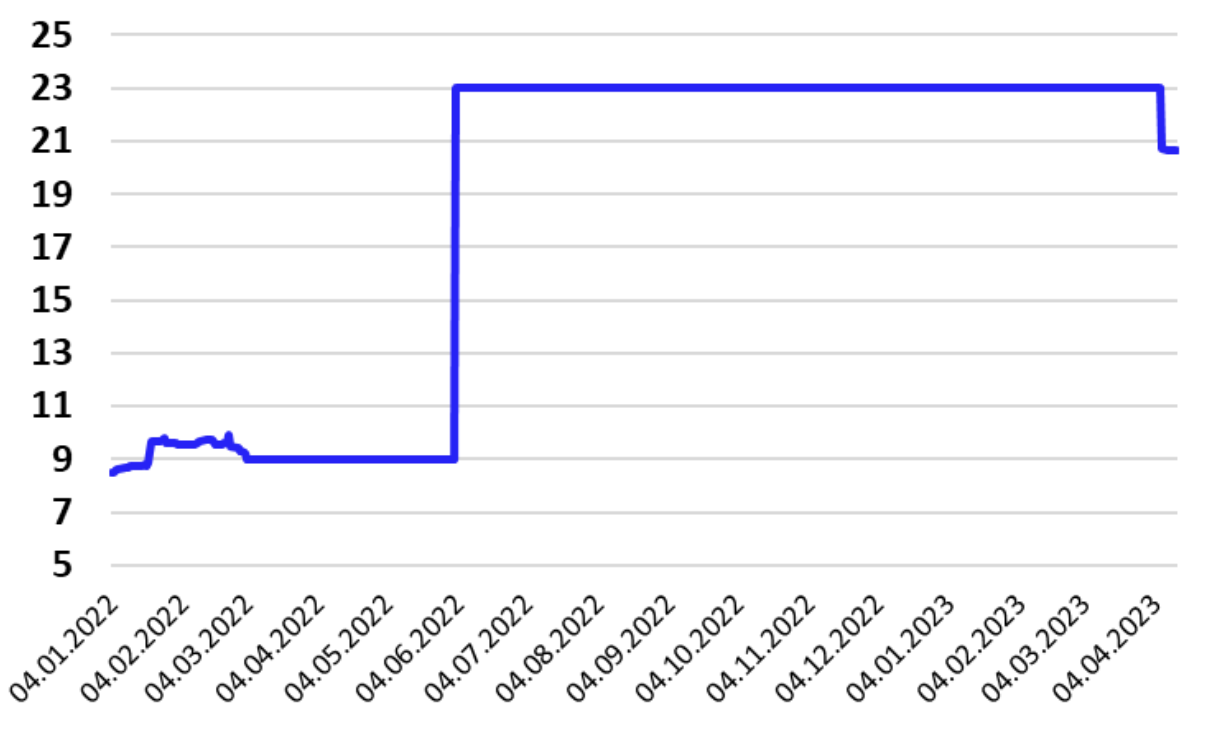

Как следствие в монетарных коммуникациях НБУ значительно усилился упор на возможность снижения учетной ставки уже в 2023 году. Более того, регулятор на самом деле уже начал сокращать процентные ставки. После недавнего пересмотра операционного дизайна монетарной политики эффективная ставка по депозитным сертификатам НБУ сократилась с 23% до 20,7% годовых.

Именно это является ключевым ориентиром стоимости гривневого денежного ресурса для экономики, корректировка которого вместе с замедлением инфляции в скором времени приведет к развороту тенденции с гривневыми процентными ставками в Украине в сторону уменьшения.

На рынке банковских депозитов уже появились первые случаи понижения процентных ставок по срочным вкладам в гривне.

Эффективная ставка по депозитным сертификатам НБУ в 2022–2023 годах, % годовых (источники: Национальный банк Украины, Sense Bank)

На самом деле эффективная ставка размещения банками средств в НБУ упала еще больше, ведь банки сегодня вынуждены держать больше средств на бездоходных корреспондентских счетах для покрытия увеличенных требований к обязательным резервам. Если в четвертом квартале 2022 года банки держали на корсчетах в среднем 72 млрд грн, то в последние 30 дней – 196 млрд грн. Поэтому настоящая агрегированная ставка размещения средств банков в НБУ сегодня составляет даже не 20,7%, а 13–14% годовых.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.