Король чорної металургії Лакшмі Міттал, 71, торік поступився своєю короною китайській Baowu Steel. Після 15‑річного домінування ArcelorMittal тепер не найбільша металургійна компанія світу. Її виторг упав у 2020 році на 25%, виробництво – на 20%.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

«Навіть якщо ми заробили менше, це не знижує вартості компанії, – сказав із цього приводу Міттал Financial Times. – Навпаки, вона має збільшитися, оскільки ми частина ринку, що зростає». Так і сталося. Відновлення світової економіки після пандемії знову зробило сталеливарну індустрію привабливою для інвесторів. У серпні 2021‑го акції ArcelorMittal подорожчали до $36,6 за штуку, або втричі порівняно із серпнем 2020 року. Капіталізація компанії зросла до $35 млрд. Чистий прибуток за першу половину 2021 року перевалив за $6 млрд. Як ним розпорядитися?

Стратегія Міттала, сім’ї якого належить 38% ArcelorMittal, – продовжити експансію в країнах, що розвиваються, де попит на промислову сталь через підвищення рівня життя і розвиток інфраструктури повинен зростати швидше, ніж у Європі та Північній Америці. Диверсифікація розв’язує й іншу проблему – інтеграції в «зелений» порядок денний ЄС і США, які поставили собі за мету знизити викиди СО2 на 80% до 2050 року. Менш жорсткі екологічні стандарти в бідних країнах дозволяють не поспішати з багатомільярдними інвестиціями в модернізацію.

Майстер із придбання проблемних активів, останніми роками Міттал уклав кілька великих угод. Наприкінці 2019 року ArcelorMittal після кількох невдалих спроб вийшов на ринок Індії, придбавши спільно з Nippon Steel за $5,7 млрд найбільше металургійне підприємство країни Essar Steel. Компанія збільшила вкладення в Бразилію та Мексику й інвестує $800 млн у Ліберії, щоб утричі збільшити виробництво руди. Наприкінці 2020 року корпорація позбулася своїх основних активів у США, отримавши за них $1,4 млрд. «Чи залишаємо ми розвинений світ? Відповідь – ні, – сказав Міттал FT. – Чи зростаємо ми у світі, що розвивається? Відповідь – так».

Яке місце у цій стратегії відведено українському бізнесу Міттала?

•••

Вранці 24 жовтня 2005 року за стінами Фонду держмайна відбувався мітинг із гаслами: «Україна – не товар», «Заводи – робітникам!». Присутні протестували проти аукціону з продажу «Криворіжсталі». За право володіти найбільшим металургійним комбінатом України воювало того дня троє гравців: Mittal Steel, європейський Arcelor і «Смарт Груп» російського бізнесмена Вадима Новинського, який вважався близьким до тодішнього посла Росії в Україні Віктора Черномирдіна.

Інтереси Arcelor на аукціоні представляла «Індустріальна група», в якій 60% належало європейцям, а 40% – «Індустріальному союзу Донбасу». На кону було лідерство у світовій металургії, розповідає один із засновників ІСД Сергій Тарута. «Після придбання «Криворіжсталі» Arcelor планував інтегрувати активи ІСД, – говорить він. – У цьому разі компанія ставала з великим відривом номером один у світі».

Торги стартували з $2,5 млрд – такою виявилася найбільша початкова пропозиція, подана Arcelor. Європейці і «Смарт груп» поступово підвищували ставки на $20 млн за раз, доки на 41‑му кроці аукціону представник Mittal Steel не включився в боротьбу, підвищивши суму з $3,3 млрд до $3,32 млрд.

Гендиректор Arcelor Гі Долле отримав мандат на підвищення ціни до $3,5 млрд, розповідає Тарута. Для продовження боротьби вище цієї планки Долле мав би отримати схвалення голови ради директорів Йозефа Кінша. У Міттала, який ухвалював рішення, не озираючись на корпоративну бюрократію, стеля була набагато вища – $5 млрд.

Свіжа кров. У лютому 2021-го Адітья Міттал (праворуч) змінив на посту CEO ArcelorMittal свого батька. Лакшмі Міттал (ліворуч) залишається головою ради директорів. Фото Getty Images

Коли Arcelor підвищив ставку до $4,68 млрд, син Міттала Адітья розпорядився накинути зверху одразу $120 млн. $4,8 млрд!

Ось як описують вирішальний момент Тім Букет і Байрон Усі в бізнес‑бестселері «Холодний прокат» (Cold Steel):

«Долле не розгубився. Він попросив Кінша про надбавку. Той кивнув. Представник Arcelor одразу ж підняв свою картку: $4,82 млрд.

Міттал вистрілив у відповідь. $4,84 млрд. Настала тиша. Аукціоніст глянув у бік команди Arcelor: «Панове, чи буде наступна ставка?»

Ті, хто сидів за столом Arcelor, не ворухнулися. Аукціоніст опустив свій молоток: «Продано Mittal Group! Вітаю, панове!»

«Це були чесні торги», – каже керівник консалтингової фірми MCI Олександр Сірик. У 2005 році він працював зовнішньоторговельним аналітиком при Мінекономіки. Міттала в Україні тоді недооцінювали, згадує він, усі чекали перемоги Arcelor.

«Менеджмент Arcelor ще не розумів, із ким має справу, – резюмує Тарута. – Лакшмі вміє йти ва‑банк, якщо розуміє, заради чого». Після поразки в Україні Arcelor втратив незалежність, а Долле і рада директорів – роботу. Як з’ясували Букет і Усі, на ранок після аукціону нинішній CEO ArcelorMittal Адітья Міттал, якому тоді було 29 років, сказав батькові, що через наполегливість Arcelor український комбінат обійшовся компанії на $1 млрд дорожче, ніж за інших рівних. Міттал погодився з ідеєю сина закопати сокиру війни з Arcelor і почати переговори про співпрацю. За рік Mittal Steel оголосила про поглинання конкурента. У цій боротьбі Міттал переміг власника «Северстали» Олексія Мордашова – він просто виявився кращим переговірником, ніж росіянин, не таким пихатим, готовим слухати опонентів і йти на поступки.

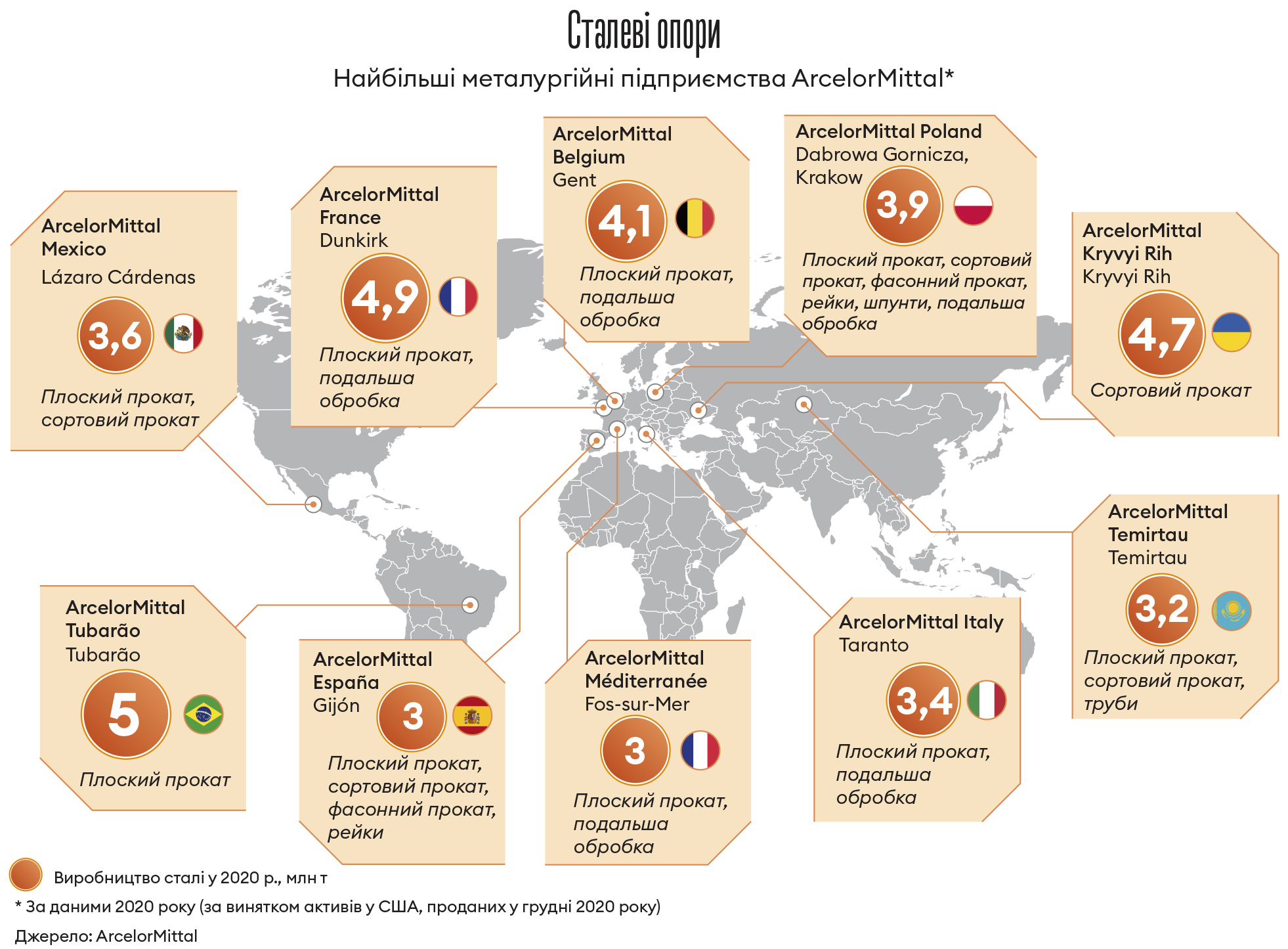

Інфографіка Леонід Лукашенко

ArcelorMittal став найбільшою сталеливарною компанією світу. У 2006 році він виплавив 117 млн т сталі – 9% від світового обсягу. Найближчий конкурент виробив металу втричі менше.

«Купівля «Криворіжсталі» була правильним стратегічним рішенням», – каже СЕО «АрселорМіттал Кривий Ріг» (АМКР) Мауро Лонгобардо. Він очолив АМКР на початку 2020 року.

Початкова стратегія Міттала передбачала, що криворізький комбінат буде нарощувати поставки сталі в Україні і експортувати на інші ринки, що розвиваються,– насамперед у країни Північної Африки та Близького Сходу. Втім, надії на внутрішній ринок не виправдалися: за даними worldsteel, споживання сталі в Україні скоротилося в 2004–2020 роках на 17%, до 4,6 млн.

Основні клієнти комбінату – на зарубіжних ринках, говорить заступник директора сталеплавильного департаменту Дмитро Шульга, який проводить для Forbes екскурсію цехами підприємства. «Ось зараз «катаємо» на Австралію»,– показує він.

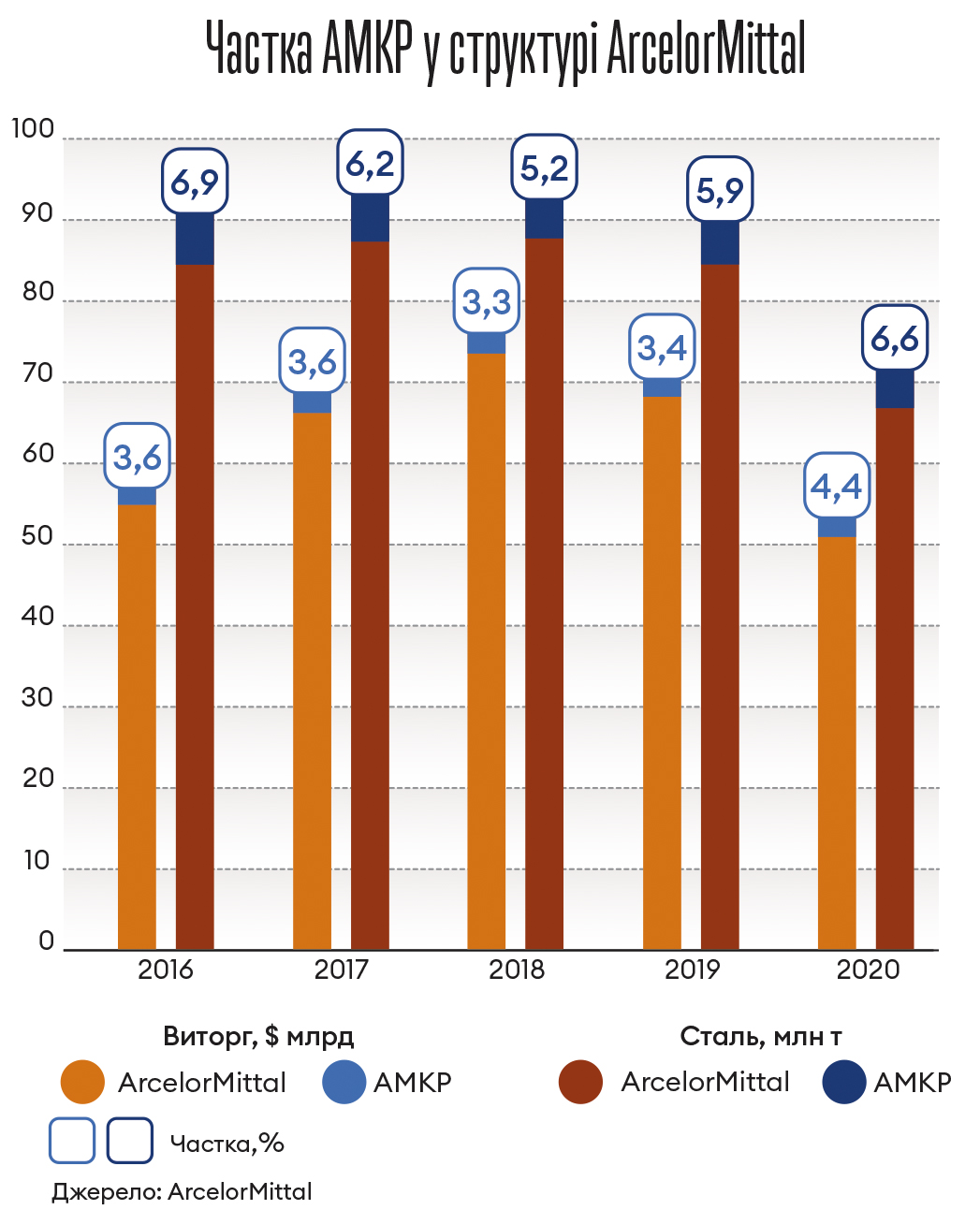

АМКР виробляє чверть усієї української сталі і експортує 85% своєї продукції. «Вертикальна інтеграція та низьковитратне виробництво – перевага українського активу», – говорить віцепрезидент ArcelorMittal Віджай Гоял.

Запаси руди АМКР на кінець 2020 року становлять близько 640 млн т. Це 15% від усіх запасів ArcelorMittal. З руди на криворізькому підприємстві виробляють чавун – основу для сталі різних марок і призначення. Іншим металургійним комбінатам потрібно підвозити сировину залізницею або морем, втрачаючи гроші на логістиці. «Аналогів АМКР в Україні немає, а у світі виробництв таких масштабів із власною сировиною – одиниці», – каже нардеп від фракції «Слуга народу» Дмитро Киселевський. Перед приходом у парламент він працював в Interpipe і добре знайомий з діяльністю конкурента.

Збільшує рентабельність відносна дешевизна праці в Україні. За даними Concorde Capital, з 2004 року витрати АМКР на одного працівника зросли в 2,8 раза – до $10 700 на рік, але цей показник у п’ять разів менший за аналогічні витрати по всій групі ArcelorMittal. У серпні 2021 року середня зарплата на АМКР дорівнювала 19 510 грн. «Вони завжди у топ‑3 за рівнем зарплат у галузі, – говорить глава Федерації металургів України Сергій Біленький. – Лідер – «Метінвест».

Новий власник скоротив штат підприємства втричі, до 18 550 осіб. Щоб обійти зобов’язання зі збереження персоналу, взяті під час купівлі, Міттал запустив у 2007 році безпрецедентну акцію: співробітникам, які погодилися добровільно звільнитися, виплачувалася компенсація, рівна двом‑трьом річним зарплатам. Максимальні виплати (залежно від трудового стажу та кількості років, проведених на підприємстві) доходили до 45 середньомісячних зарплат.

«Люди шикувалися у чергу, щоб писати ці заяви, – згадує директорка із соціального розвитку Юлія Чермазович, яка працює на комбінаті з 2002 року.– Багато хто після звільнення купував квартири, машини».

Інфографіка Леонід Лукашенко

Програма добровільного звільнення діяла з 2007 до 2015 року. ArcelorMittal виплатив $160 млн компенсацій, у середньому по $7000 на людину.

Оптимізація штату позначилася на продуктивності. У 2020 році на одного працівника АМКР припадала 241 т сталі на рік, це на 86% більше, аніж у 2004‑му. Втім, підприємству ще є куди рости: загалом на одного працівника ArcelorMittal припадає 426 т сталі на рік, зауважує аналітик Concorde Capital Дмитро Хорошун.

Доступ до сировини і недорога робоча сила дозволяють добре заробляти. За оцінкою Concorde Capital, у 2020 році прибутковість АМКР з тонни виплавленої сталі дорівнювала $77. У цілому по ArcelorMittal цей показник – $60/т.

Такі результати дозволяють розраховувати на щедрі дивіденди. У 2020 році АМКР після тривалої перерви виплатив акціонерам 10,3 млрд грн, на 2021‑й заплановано виплату 9,6 млрд грн.

Частину прибутку власник повертає на АМКР, фінансуючи модернізацію виробництва. За оцінкою самого комбінату, з моменту приватизації ArcelorMittal витратив на ці цілі $5 млрд, за підрахунками Concorde Capital – близько $3 млрд. «У 2020 році на тонну виробленої сталі АМКР інвестував $45,– каже Хорошун. – Це в дев’ять разів більше, ніж у 2004‑му, і на 31% більше, ніж у середньому по ArcelorMittal у 2020 році».

Як виграти конкуренцію за ресурси? Влітку підприємства, що входять до ArcelorMittal, захищають свої бюджети на наступний рік перед радою директорів, розповідає начальник управління стратегічного та інвестиційного контролю АМКР Андрій Мариничев. Проєкти вартістю вище $10 млн затверджують особисто Лакшмі й Адітья Міттали.

Від чого залежить рішення Міттала? «Пан Лонгобардо вміє добре переконувати»,– сміється Мариничев. Але річ не тільки в особистих рисах СЕО. Протягом останніх двох років українська влада адресує топменеджменту АМКР питання, на які змушена відповідати материнська компанія.

У липні 2019‑го Володимир Зеленський дав прочухана керівництву підприємства за недостатню, на його думку, увагу до питань екології. Кілька днів по тому СБУ провела на підприємстві обшук і завела кримінальну справу за статтею «екоцид». Лакшмі Міттал двічі зустрічався з українським президентом, аби врегулювати кризу. В результаті компанія розморозила відкладені в 2016 році екологічні проєкти на $700 млн і пообіцяла після 2023 року додатково інвестувати $1 млрд в екологічну модернізацію українських активів.

Втім, чиновники не дають Лонгобардо нудьгувати. СБУ провела на підприємстві кілька обшуків у справі про ухилення від сплати податків. У вересні 2021 року екоінспекція виписала компанії штраф на 450 млн грн за розміщення відходів на не призначеній для цього ділянці. АМКР має намір оскаржити це рішення в суді.

Ексгубернатор Дніпропетровської області Олександр Бондаренко стверджує, що в 2020 році на АМКР припадало близько 15–20% викидів промислових підприємств у Дніпропетровській області.

Аби зменшити тиск, у 2020 році АМКР зупинив виплавлення мартенівської сталі – екологічно шкідливої технології XIX століття. «За 15 років ми зменшили скидання стічних вод на 80%, розміщення відходів – на 30%, викиди в атмосферу – на 48%»,– перераховує Лонгобардо. Компанія будує нову фабрику огрудкування вартістю $250 млн і планує за $270 млн переобладнати найбільшу і одну з «найбрудніших» доменних печей Європи – №9. «Ідеться, по суті, про будівництво нової печі на старому місці, – каже Мариничев.– Після реконструкції вона стане однією з найкращих у групі». Реалізація цих проєктів дозволить АМКР, за оцінкою Киселевського, зменшити в 2023 році викиди приблизно на третину.

«Це розв’яже нагальні екологічні проблеми», – впевнений Лонгобардо. Обсяг інвестицій у модернізацію АМКР до 2023 року він оцінює в $1,5 млрд. Після цього настане черга програми «Сталевий мільярд» із фінансування екологічних проєктів, про яку Міттал заявив у квітні на зустрічі з Зеленським.

«Моя мета – переконати корпорацію виділяти в середньому $500 млн на рік на капітальні інвестиції в Україні, – каже Лонгобардо. – Для цього мені потрібно створити прибуток, який дозволить це робити».

Чи готова компанія до таких витрат? «Зелені» інвестиції – це не альтруїзм Міттала, – каже Киселевський. – Виконуючи екологічну частину своїх зобов’язань, вони розв’язують конкретне бізнес‑завдання – знижують собівартість продукції та підвищують її якість».

Кризовий менеджер. СЕО Мауро Лонгобардо хоче погасити кризу з владою, спрямувавши енергію «Арселору» у спокійне русло. Фото з особистого архіву

Фабрика огрудкування і реконструкція доменної печі, за словами Мариничева, зменшить собівартість прокату приблизно на $10–15 за тонну. Технологія безперервного розливання заготовок, у яку АМКР інвестував понад $200 млн, знижує собівартість, за підрахунками Сірика, на $20–40.

ArcelorMittal зобов’язався скоротити викиди CO2 на 30% до 2030 року і стати вуглецево‑нейтральним до 2050‑го. Чи враховують ці плани Україну? «Ми вважаємо «АрселорМіттал Кривий Ріг» важливим активом і будемо продовжувати в нього інвестувати», – каже Віджай Гоял.

АМКР, який спеціалізується на виробництві будівельної арматури й катанки, – важлива частина продуктового ланцюжка групи. «Комбінат охоплює Україну, Чорноморський регіон, Близький і Середній Схід, а також Північну, Східну, Західну Африку з портфелем сортового прокату», – перераховує Гоял.

«Український актив потрібен корпорації, щоб покривати масову нішу – нескладні марки сталі, які використовуються в будівництві»,– пояснює Сірик. У структурі ArcelorMittal немає комбінатів, що конкурують з АМКР у цій ніші. Більшість підприємств групи «заточені» на випуск більш складного плоского прокату і металопродукції для автопрому.

Що далі? «З радянського заводу вони поступово роблять сучасний металургійний комплекс, вкладаючи на рік по $300–400 млн», – говорить Киселевський. Трансформацію контролює особисто Лакшмі Міттал.

Чим викликані теплі почуття до України уродженця Калькутти, що живе в Лондоні? «Теплота його почуттів вимірюється рівнем нашого доходу. Що більше ми заробляємо, то тепліші почуття», – каже Мариничев.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.