За останні два роки девелоперський бізнес зіткнувся із багатьма викликами. Рекордно низький рівень попиту на ринку, руйнування підприємств – виробників будівельних матеріалів, ускладнена логістика, труднощі з бронюванням співробітників та блекаути негативно вплинули на будівельну галузь країни. Як це позначилось на пропозиції житла, цінах та попиті? Дослідження E&Y (Ernst & Young).

Купуйте річну передплату на шість журналів Forbes Ukraine за ціною чотирьох номерів. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас.

До частини труднощів забудовникам вдалося адаптуватись. У 2022 році гравці ринку налагодили нові ланцюги постачання будматеріалів, підготували резервні джерела живлення на будівельних майданчиках, а блекаутів майже не було з середини 2023-го. Однак обмежений попит та відповідна недостатність фінансування будівництва були та залишаються ключовим фактором, який стримує зростання девелоперської активності в сегменті.

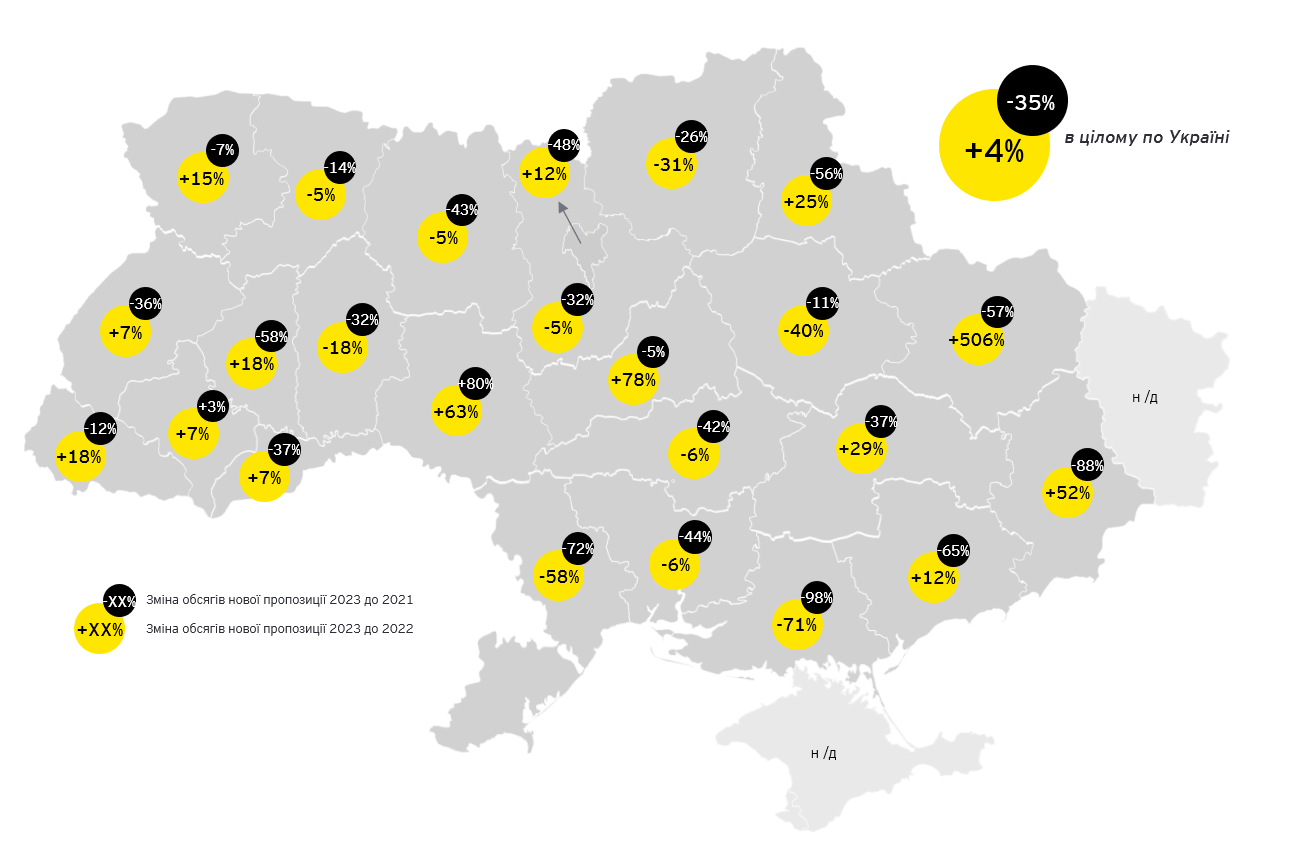

Пропозиція нового житла

Обсяг введення в експлуатацію нової пропозиції по Україні становив 7,4 млн кв. м за підсумками 2023 року. Це лише на 4% більше обсягу у 2022 році та на 35% нижче показників 2021 року.

Хоч протягом 2023 року у середньому темпи введення нових житлових приміщень в Україні залишилися майже на рівні 2022-го, в окремих регіонах спостерігалися значні зміни. Наприклад, в Одеській області загострення безпекової ситуації у 2023 році скоротило обсяг нової пропозиції на 58% порівняно з попереднім роком. З іншого боку, у Харківській області, де у 2022 році велися активні бойові дії, приріст нової пропозиції становив +506% р/р.

Динаміка обсягів введення нової пропозиції на ринку житлової нерухомості України, 2023 рік до 2022 року та 2023 рік до 2021 року*

Динаміка обсягів введення нової пропозиції на ринку житлової нерухомості України, 2023 рік до 2022 року та 2023 рік до 2021 року. Джерела: Державна служба статистики, аналіз E&Y

* Дані наведено без урахування тимчасово окупованих територій та частини територій, на яких ведуться (велися) бойові дії.

Масштаби руйнування житлового фонду

У 2023 році найбільшою проблемою на ринку житлової нерухомості в Україні залишалися масові ракетні та артилерійські обстріли, що призводили до пошкодження та руйнації житлового фонду країни.

Якщо на вересень 2022 року внаслідок активних бойових дій було зруйновано або пошкоджено 74,1 млн кв. м житла (7% усього наявного житлового фонду), на кінець 2023-го відсоток постраждалого житла зріс до 10% та становив близько 100 млн кв. м житлових площ, а сума завданих збитків становила близько $55,9 млрд, згідно з даними Світового банку.

Найбільші руйнації житлового фонду (близько 70% від загальної суми збитків) зафіксовано в Донецькій, Харківській та Луганській областях країни.

Майбутня пропозиція житла

Протягом 2022–2023 років девелопери більшою мірою концентрували увагу на тих комплексах, що перебували на середніх чи завершальних стадіях будівництва, і майже не починали нових проєктів. В умовах невизначеності та складності прогнозування подальшого розвитку безпекової та економічної ситуації в країні на середньо- та довгострокову перспективу покупці житлової нерухомості на первинному ринку не ризикують інвестувати в проєкти на початкових етапах реалізації та значною мірою розглядають купівлю нерухомості, котру буде введено в експлуатацію в найближчій перспективі.

За перші три квартали 2023 року в Україні розпочато будівництво 50 077 квартир загальною площею близько 3,2 млн кв. м, що майже на 40% менше показників аналогічного періоду попереднього року і на 70% менше, ніж за січень – вересень 2021 року.

Беручи до уваги таку тенденцію та враховуючи середній термін будівництва житлових будинків (до трьох із половиною років), в середньостроковій перспективі можна очікувати значного зниження показників обсягів введення нової пропозиції на ринку житлової нерухомості України.

Як приклад, відповідно до заяв девелоперів, у місті Київ у 2024 році вони заявили до введення будинки у складі 118 проєктів. У 2025-му їхня кількість зменшується вдвічі та становить 52 житлові комплекси. На 2026-й та майбутні роки наразі заплановано до введення житлові будинки лише у складі дев’яти комплексів.

Зважаючи на турбулентність ситуації на ринку та низьку девелоперську активність, існує висока ймовірність того, що введення в експлуатацію житлових будинків, які наразі заявлені до вводу на 2024 рік, можуть змістити на 2025-й або інший рік. Це скорегує та зробить більш плавну зміну в обсягах введення нової пропозиції на ринку по роках.

Купівельна активність на ринку

Погіршення економічної ситуації в країні, зростання безробіття, зниження заробітних плат, а також високі ризики втрати майна та низькі темпи будівельних робіт на майданчиках призвели до істотного падіння попиту в сегменті.

Частка спекулятивного попиту після початку повномасштабного вторгнення значно знизилася і наразі основними покупцями житлової нерухомості виступають кінцеві споживачі, відповідно до заяв гравців ринку. Основними факторами, що впливають на вибір та попит кожного окремого житлового комплексу в очах тих, хто розглядає інвестиції в нерухомість, стали надійність та репутація забудовника, а також темпи ведення будівельних робіт на його майданчиках.

Покупці житла звертають велику увагу на розташування будинку біля потенційно небезпечних об’єктів та наявність укриття.

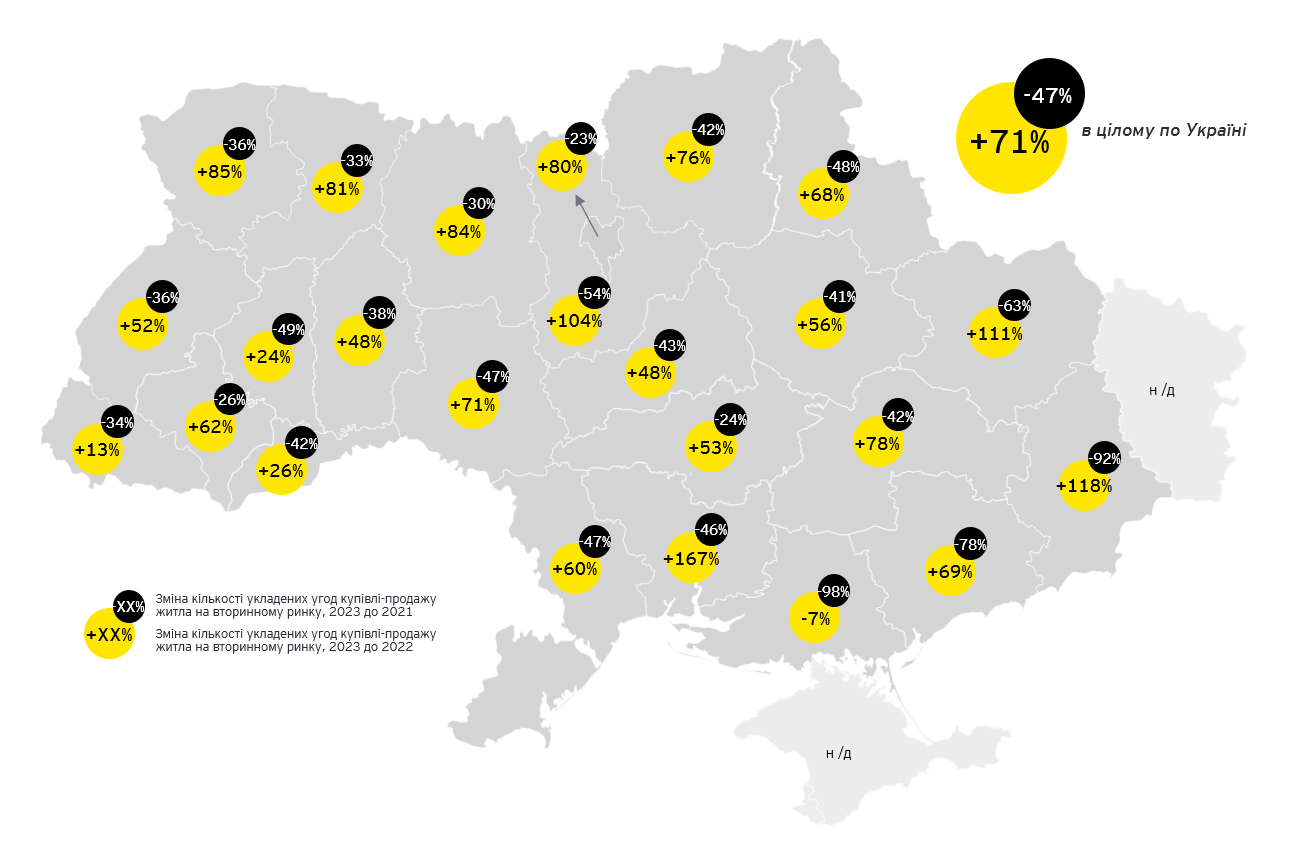

Кількість угод купівлі-продажу

Кількість укладених угод купівлі-продажу житла на вторинному ринку України за підсумками 2023 року зросла на 71% порівняно з 2022 роком. Зростання спостерігалося в усіх регіонах країни, за винятком Херсонської області.

Таке зростання пов’язане з низькою базою. Якщо ж порівнювати 2023 рік з 2021-м, то показник попиту на вторинному ринку становить лише половину від довоєнного рівня. Найбільше падіння (-50–100%) очікувано спостерігалося у прифронтових регіонах на сході та півдні, а найменше (-25–40%) – у відносно безпечних західних областях.

У порівнянні із вторинним ринком попит на новобудови у 2023 році перебував на нижчому рівні, зважаючи на переорієнтацію інтересу потенційних покупців із первинного на вторинний ринок житлової нерухомості на тлі повільних темпів будівництва та ризиків недобудови житлових комплексів.

У 2023 році попит на новобудови в середньому по всій країні становив близько 20% від довоєнних обсягів, свідчать опитування девелоперів. Утім, в окремих проєктах, що перебувають на завершальних стадіях будівництва та в яких будівельні роботи велися високими темпами, обсяг попиту на нерухомість у 2023 році міг досягати 40–50% від показників 2021 року.

Динаміка кількості укладених угод купівлі-продажу житла на вторинному ринку України, 2023 рік до 2022-го та 2023 рік до 2021-го

Динаміка кількості укладених угод купівлі-продажу житла на вторинному ринку України, 2023 рік до 2022-го та 2023 рік до 2021-го. Джерело: Державна служба статистики, аналіз E&Y

Додатковий стимул попиту: програма доступного кредитування житла «єОселя»

На момент запуску «єОселі» наприкінці 2022 року програма була доступна лише для деяких категорій громадян, а обсяги фінансування були обмеженими. У 2023 році обсяг фінансування збільшився, а влітку програма стала доступна для ширшого кола українців.

Програма «єОселя» передбачає пільгове кредитування для отримання житла під 3% для військовослужбовців за контрактом та силовиків, медичних працівників, педагогів та науковців, а також кредитування під 7% для ширшого кола громадян, які не мають у власності житла.

За весь час існування програми видали близько 7500 кредитів, причому більшу частину пільгових кредитів надали у період із серпня по грудень 2023 року, коли програма стала більш поширеною.

Лідери за кількістю виданих іпотек

У регіональному розрізі лідерами серед кількості виданих іпотек «єОселі» є Київська область (27% від усіх кредитів програми по країні), м. Київ (17,8%), Львівська область (5,3%), Вінницька та Рівненська області (обидві – по 5%).

У кінці 2023 року відбулися певні зміни в умовах програми: стали доступними для іпотеки приватні будинки. Також знизилася гранична вартість квадратного метра (і, відповідно, обсяг потенційного фінансування) у деяких регіонах, що певною мірою негативно вплинуло на попит на «єОселю» з початку нового року.

Структура кредитів за типом нерухомості не змінилася: 70–75% усіх пільгових кредитів надається на нерухомість на вторинному ринку, в той час як частка первинного ринку становить близько 25–30%.

Співвідношення житла, придбаного на вторинному ринку за програмою «єОселя», до всіх укладених угод на вторинному ринку нерухомості доволі низьке. Протягом 2023 року в Україні лише 2% помешкань на вторинному ринку були придбані за допомогою програми пільгового кредитування. Залежно від регіону цей показник коливався від 0% до 4%, і лише у Київській області частка «єОселі» становила 10% від усіх придбаних квартир чи будинків.

«єВідновлення»

Ще однією державною програмою допомоги стала програма «єВідновлення» – для ремонту пошкодженого або компенсації втраченого житла. Її запускали у два етапи. З травня 2023 року можна було подати заявку на отримання допомоги для ремонту пошкодженого житла. Із серпня українці почали отримувати сертифікати для компенсації за повністю знищене житло, за які можна придбати нерухомість як на первинному, так і на вторинному ринку.

Перша угода придбання оселі за допомогою сертифікату відбулась у січні 2024 року. На кінець січня 2024 року подано понад 10 000 заяв на компенсацію за повністю знищене житло, і вже було придбано 922 нові оселі за цією програмою. Середня сума сертифікату – 1,8 млн грн, а найбільша кількість поданих заяв припадає на Харківську (4142) та Київську (3411) області.

У середньостроковій перспективі, за умови успішної реалізації, програми «єОселя» та «єВідновлення» можуть стати додатковими факторами, що стимулюватимуть попит на ринку житлової нерухомості України.

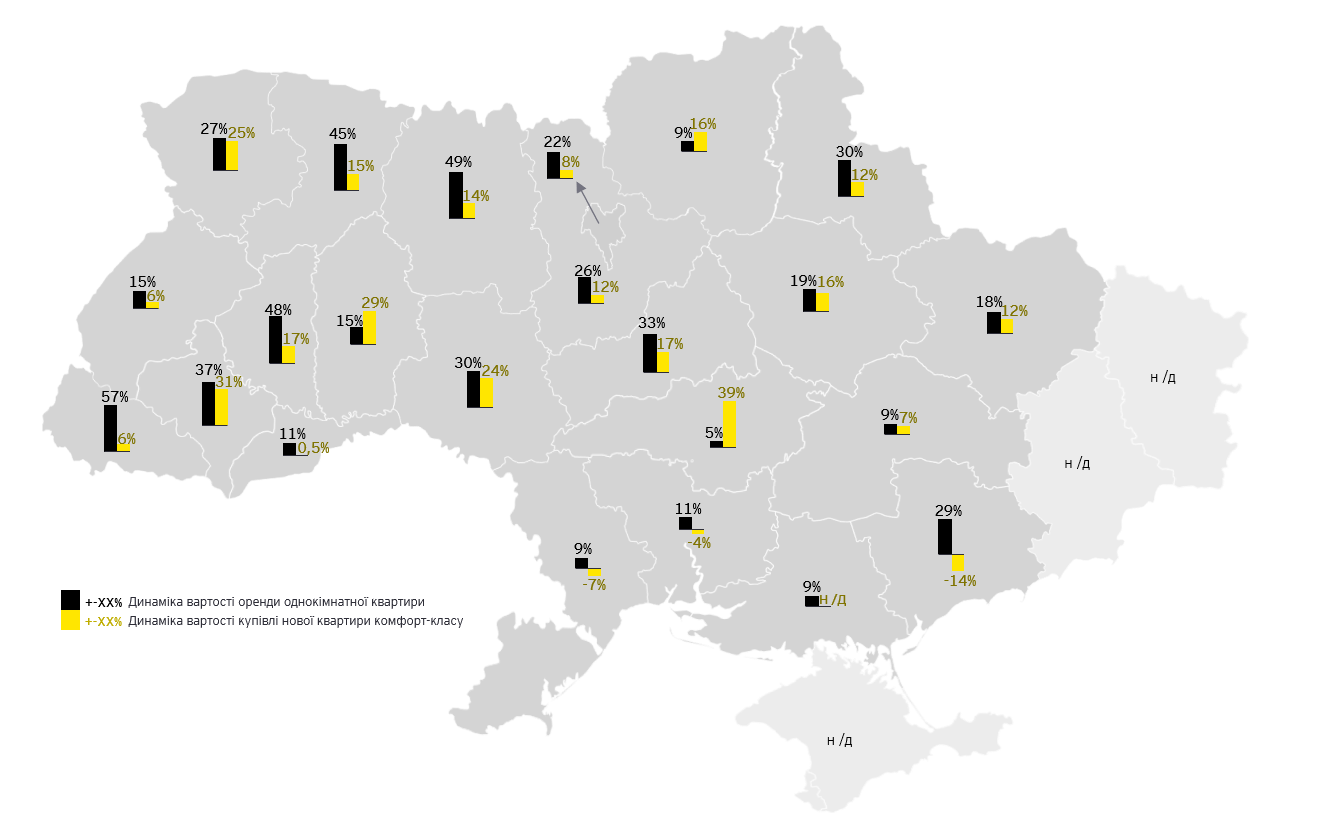

Динаміка цін на житло

На першому році війни ціни на ринку нерухомості були досить волатильними, а динаміка відрізнялася залежно від регіону.

Протягом 2023 року тенденції в цілому по країні були схожими: заявлені ціни від забудовників на первинному ринку житлової нерухомості, незалежно від класу житла, зростали в усіх регіонах, за винятком прифронтових Запорізької та Миколаївської областей, а також Одеської області, що регулярно зазнає повітряних атак.

Найбільше зростають ціни на житло у центральних та західних регіонах України. Заявлені ціни на оренду житла зросли в усіх без винятку областях.

Динаміка середніх цін (у доларах США) на оренду та купівлю квартири* по областях, грудень 2023-го до грудня 2022-го

Динаміка середніх цін ($) на оренду та купівлю квартири по областях, грудень 2023-го до грудня 2022-го. Джерела: ЛУН, Державна служба статистики, аналіз E&Y

* Динаміка цін купівлі наведена для квартир комфорт-класу на первинному ринку (від забудовників).

Прогнози

Подальші тренди пропозиції на ринку житлової нерухомості України залежатимуть від характеру та тривалості бойових дій, макроекономічної стабільності, можливості бронювання співробітників будівельної галузі.

Значного збільшення пропозиції на ринку не очікується з огляду на і так повільні темпи будівництва та орієнтацію девелоперів на завершення наявних проєктів на середній чи завершальній стадіях будівництва. Водночас поява значної кількості нових проєктів передбачається лише після повного відновлення попиту на ринку.

З огляду на низьку купівельну спроможність населення та високий рівень невизначеності в Україні загалом та на ринку житлової нерухомості у короткостроковій перспективі істотних змін у рівні попиту не прогнозується. Все залежатиме від подальшого розвитку ситуації на фронті, дати завершення активних бойових дій, динаміки економічних показників у країні та відповідного відновлення купівельної спроможності населення, повернення вимушено переміщених осіб в Україну. А також активності девелоперів та темпів введення проєктів.

За умови успішної реалізації та наявності необхідного фінансування програми «єОселя» та «єВідновлення» можуть стати додатковими факторами, які стимулюватимуть попит на ринку житлової нерухомості України.

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.