За последние два года девелоперский бизнес столкнулся со многими вызовами. Рекордно низкий уровень спроса на рынке, разрушение предприятий – производителей стройматериалов, усложненная логистика, трудности с бронированием сотрудников и блэкауты негативно повлияли на строительную отрасль страны. Как это отразилось на предложении жилья, ценах и спросе? Исследование E&Y (Ernst & Young).

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

К некоторым трудностям застройщикам удалось адаптироваться. В 2022 году игроки рынка наладили новые цепи поставок стройматериалов, подготовили резервные источники питания на строительных площадках, а блэкаутов почти не было с середины 2023-го. Однако ограниченный спрос и соответствующая недостаточность финансирования строительства были и остаются ключевым фактором, сдерживающим рост девелоперской активности в сегменте.

Предложение нового жилья

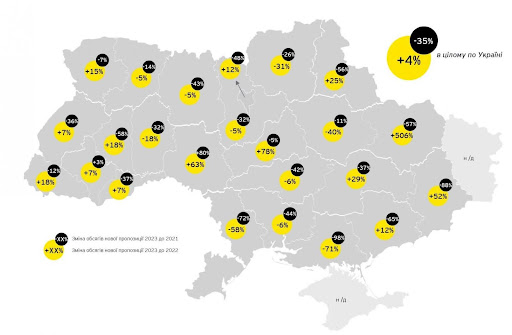

Объем введения в эксплуатацию нового предложения по Украине составил 7,4 млн кв. м по итогам 2023 года. Это всего на 4% больше объема в 2022 году и на 35% ниже показателей 2021 года.

Хотя в 2023 году в среднем темпы ввода новых жилых помещений в Украине остались почти на уровне 2022-го, в отдельных регионах наблюдались существенные изменения. К примеру, в Одесской области обострение ситуации с безопасностью в 2023 году сократило объем нового предложения на 58% по сравнению с предыдущим годом. С другой стороны, в Харьковской области, где в 2022 году велись активные боевые действия, прирост нового предложения составил +506% г/г.

Динамика объемов введения нового предложения на рынке жилой недвижимости Украины, 2023 год к 2022 году и 2023 год к 2021-му*

Динамика объемов введения нового предложения на рынке жилой недвижимости Украины, 2023 год к 2022 году и 2023 год к 2021 году. Источники: Государственная служба статистики, анализ E&Y

* Данные приведены без учета временно оккупированных территорий и части территорий, на которых ведутся боевые действия.

Масштабы разрушения жилищного фонда

В 2023 году самой большой проблемой на рынке жилой недвижимости в Украине оставались массовые ракетные и артиллерийские обстрелы, которые приводили к повреждению и разрушению жилищного фонда страны.

Если на сентябрь 2022 года в результате активных боевых действий было разрушено или повреждено 74,1 млн кв. м жилья (7% всего имеющегося жилого фонда), к концу 2023-го процент пострадавшего жилья вырос до 10% и составил около 100 млн кв. м жилых площадей, а сумма нанесенного ущерба составила около $55,9 млрд, согласно данным Всемирного банка.

Наибольшие разрушения жилищного фонда (около 70% от общей суммы убытков) зафиксированы в Донецкой, Харьковской и Луганской областях страны.

Будущее предложение жилья

На протяжении 2022–2023 годов девелоперы в большей степени концентрировали внимание на тех комплексах, которые находились на средних или завершающих стадиях строительства, и почти не начинали новые проекты. В условиях неопределенности и сложности прогнозирования дальнейшего развития ситуации с безопасностью и экономической обстановки в стране на средне- и долгосрочную перспективу покупатели жилой недвижимости на первичном рынке не рискуют инвестировать в проекты на начальных этапах реализации и в значительной степени рассматривают покупку недвижимости, которая будет введена в эксплуатацию в ближайшей перспективе.

За первые три квартала 2023 года в Украине начато строительство 50 077 квартир общей площадью около 3,2 млн кв. м, что почти на 40% меньше показателей аналогичного периода прошлого года и на 70% меньше, чем за январь – сентябрь 2021-го.

Учитывая такую тенденцию и средний срок строительства жилых домов (до трех с половиной лет), в среднесрочной перспективе можно ожидать существенного снижения показателей объемов ввода нового предложения на рынке жилой недвижимости Украины.

В качестве примера, согласно заявлениям девелоперов, в Киеве в 2024 году они заявили ко введению дома в составе 118 проектов. В 2025-м их количество уменьшается вдвое и составляет 52 жилых комплекса. На 2026-й и будущие годы запланированы ко введению жилые дома только в составе девяти комплексов.

Учитывая турбулентность ситуации на рынке и низкую девелоперскую активность, существует высокая вероятность того, что ввод в эксплуатацию жилых домов, заявленных ко введению на 2024 год, может быть смещен на 2025-й или другой год. Это скорректирует и сделает более плавное изменение в объемах ввода нового предложения на рынке по годам.

Покупательная активность на рынке

Ухудшение экономической ситуации в стране, рост безработицы, снижение зарплат, а также высокие риски потери имущества и низкие темпы строительных работ на площадках привели к существенному падению спроса в сегменте.

Доля спекулятивного спроса после начала полномасштабного вторжения значительно снизилась и основными покупателями жилой недвижимости выступают конечные потребители, согласно заявлениям игроков рынка. Основными факторами, влияющими на выбор и спрос каждого жилищного комплекса в глазах тех, кто рассматривает инвестиции в недвижимость, стали надежность и репутация застройщика, а также темпы ведения строительных работ на его площадках.

Покупатели жилья обращают большое внимание на расположение дома у потенциально опасных объектов и наличие укрытия.

Число заключенных сделок купли-продажи

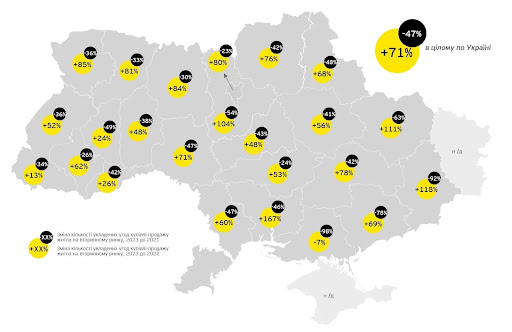

Число заключенных сделок купли-продажи жилья на вторичном рынке Украины по итогам 2023 года выросло на 71% по сравнению с 2022 годом. Рост наблюдался во всех регионах страны, за исключением Херсонской области.

Такой рост связан с низкой базой. Если сравнивать 2023 год с 2021-м, то показатель спроса на вторичном рынке составляет лишь половину от довоенного уровня. Наибольшее падение (-50–100%) ожидалось в прифронтовых регионах на востоке и юге, а наименьшее (-25–40%) – в относительно безопасных западных областях.

По сравнению со вторичным рынком спрос на новостройки в 2023 году находился на более низком уровне, учитывая переориентацию интереса потенциальных покупателей с первичного на вторичный рынок жилой недвижимости на фоне медленных темпов строительства и рисков недостроя жилых комплексов.

В 2023 году спрос на новостройки в среднем по всей стране составлял около 20% от довоенных объемов, свидетельствуют опросы девелоперов. Впрочем, в отдельных проектах, которые находятся на финальных стадиях строительства и в которых строительные работы велись высокими темпами, объем спроса на недвижимость в 2023 году мог достигать 40–50% от показателей 2021 года.

Динамика количества заключенных сделок купли-продажи жилья на вторичном рынке Украины, 2023 год к 2022-му и 2023 год к 2021-му

Динамика количества заключенных сделок купли-продажи жилья на вторичном рынке Украины, 2023 год к 2022-му и 2023 год к 2021-му. Источники: Государственная служба статистики, анализ E&Y

Дополнительный стимул спроса: программа доступного кредитования жилья «єОселя»

На момент запуска «єОселі» в конце 2022 года программа была доступна лишь для некоторых категорий граждан, а объемы финансирования были ограничены. В 2023 году объем финансирования увеличился, а летом программа стала доступна для более широкого круга украинцев.

Программа «єОселя» предполагает льготное кредитование для получения жилья под 3% для военнослужащих по контракту и силовиков, медицинских работников, педагогов и ученых, а также кредитование под 7% для более широкого круга граждан, не имеющих в собственности жилья.

За все время существования программы было выдано около 7500 кредитов, причем большую часть льготных кредитов предоставили в период с августа по декабрь 2023 года, когда программа стала более распространенной.

Лидеры по количеству выданных ипотек

В региональном разрезе лидерами по количеству выданных ипотек «єОселі» являются Киевская область (27% всех кредитов программы по стране), г. Киев (17,8%), Львовская область (5,3%), Винницкая и Ровенская области (обе – по 5%).

В конце 2023 года произошли определенные изменения в условиях программы: стали доступными для ипотеки частные дома. Также снизилась предельная стоимость квадратного метра (и, соответственно, объем потенциального финансирования) в некоторых регионах, что в определенной степени негативно повлияло на спрос на «єОселю» с начала нового года.

Структура кредитов по типу недвижимости не изменилась: 70–75% всех льготных кредитов предоставляется на недвижимость на вторичном рынке, в то время как доля первичного рынка составляет около 25–30%.

Соотношение жилья, приобретенного на вторичном рынке по программе «єОселя», ко всем заключенным сделкам на вторичном рынке недвижимости довольно низкое. В течение 2023 года в Украине только 2% жилья на вторичном рынке были куплены с помощью программы льготного кредитования. В зависимости от региона этот показатель колебался от 0% до 4%, и только в Киевской области доля «єОселі» составляла 10% от всех приобретенных квартир или домов.

«єВідновлення»

Еще одной государственной программой помощи стала программа «єВідновлення» – для ремонта поврежденного или компенсации утраченного жилья. Ее запускали в два этапа. С мая 2023 года можно было подать заявку на получение пособия по ремонту поврежденного жилья. С августа украинцы начали получать сертификаты для компенсации за полностью уничтоженное жилье, за которые можно купить недвижимость как на первичном, так и на вторичном рынке.

Первое соглашение о покупке дома с помощью сертификата было заключено в январе 2024 года. На конец января 2024-го подано более 10 000 заявлений на компенсацию за полностью уничтоженное жилье, и уже было приобретено 922 новых дома по этой программе. Средняя сумма сертификата – 1,8 млн грн, а наибольшее количество поданных заявлений приходится на Харьковскую (4142) и Киевскую (3411) области.

В среднесрочной перспективе, при условии успешной реализации, программы «єОселя» и «єВідновлення» могут стать дополнительными факторами, стимулирующими спрос на рынке жилой недвижимости Украины.

Динамика цен на жилье

На первом году войны цены на рынке недвижимости были достаточно волатильными, а динамика отличалась в зависимости от региона.

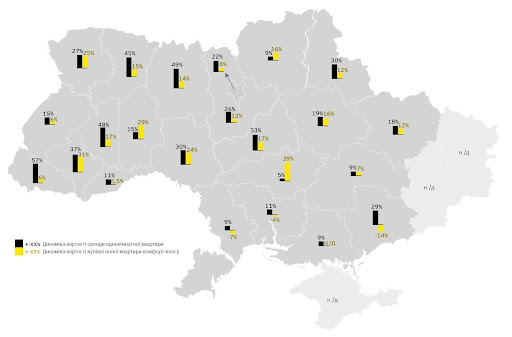

В течение 2023 года тенденции в целом по стране были схожими: заявленные цены от застройщиков на первичном рынке жилой недвижимости, независимо от класса жилья, росли во всех регионах, за исключением прифронтовых Запорожской и Николаевской областей, а также Одесской области, которая регулярно подвергается воздушным атакам.

Больше всего растут цены на жилье в центральных и западных регионах Украины. Заявленные цены на аренду жилья выросли во всех областях.

Динамика средних цен (в долларах США) на аренду и покупку квартиры* по областям, декабрь 2023-го к декабрю 2022-го

Динамика средних цен ($) на аренду и покупку квартиры по областям, декабрь 2023-го к декабрю 2022-го. Источники: ЛУН, Государственная служба статистики, анализ E&Y

* Динамика цен покупки приведена для квартир комфорт-класса на первичном рынке (от застройщиков).

Прогнозы

Последующие тренды предложения на рынке жилой недвижимости Украины будут зависеть от характера и продолжительности боевых действий, макроэкономической стабильности, возможности бронирования сотрудников строительной отрасли.

Существенного увеличения предложения на рынке не ожидается ввиду и так медленных темпов строительства и ориентации девелоперов на завершение имеющихся проектов на средней или завершающей стадиях строительства. В то же время появление значительного количества новых проектов предполагается лишь после полного восстановления спроса на рынке.

Учитывая низкую покупательную способность населения и высокий уровень неопределенности в Украине в целом и на рынке жилой недвижимости, в краткосрочной перспективе существенных изменений в уровне спроса не прогнозируется. Все будет зависеть от дальнейшего развития ситуации на фронте, даты окончания активных боевых действий, динамики экономических показателей в стране и восстановления покупательной способности населения, возвращения вынужденно перемещенных лиц в Украину. А также активности девелоперов и темпов ввода проектов.

При условии успешной реализации и наличии необходимого финансирования программы «єОселя» и «єВідновлення» могут стать дополнительными факторами, которые будут стимулировать спрос на рынке жилой недвижимости Украины.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.