15 липня 2021 року фінтех-стартап Revolut, заснований росіянином Миколою Сторонським і українцем Владом Яценком, залучив $800 млн інвестицій. Компанію оцінили у $33 млрд. Акції, які належать Яценку, оцінються приблизно в $1,3 млрд. Це дозволило б йому увійти у першу десятку чинного списку українського Forbes. Пропонуємо матеріал про Revolut, який вийшов у червневому номері Forbes Україна 2020 року. Цифри і дані в статті актуальні саме на цей період.

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

Років п’ять тому розробник Влад Яценко вважався б просто успішним експатом. Він зробив непогану кар’єру спочатку в Польщі, потім в Англії. Але в липні 2015 року його життя зробило крутий поворот. Яценко став батьком-засновником стартапу Revolut, що виріс у найбільший необанк Європи. Статки 36-річного українця оцінюють у $300 млн. Він, як і раніше, працює допізна і без вихідних. Відпочивати ніколи: нова мета – найбільший у світі ринокфінансових послуг, США.

Revolut на очах перетворюється на глобальний фінансовий супермаркет. Додаток, який розробила команда Яценка, дозволяє переказувати гроші за кордон і конвертувати валюти без комісій, брати кредити, відкривати рахунки компаній, торгувати криптовалютами, купувати страховку тощо. Яценко як технічний директор управляє 500 програмістами.

За п’ять років Revolut залучив від інвесторів $836 млн, набрав 11 млн користувачів і оцінюється в $6 млрд

Розпочиналося все в коворкінгу лондонського ділового кварталу Canary Wharf. Revolut придумав росіянин Микола Сторонський. Колишній трейдер, він працював у лондонських інвестбанках з 2006 року. У 2014 році пішов із Credit Suisse, щоб втілити велику ідею, яка полягала в такому.

Британці багато подорожують і, розраховуючись карткою, стикаються з високими банківськими комісіями. У 2015 році вони здійснили 65 млн закордонних поїздок, під час яких витратили з карток £26 млрд. Revolut мав допомогти туристам економити сотні фунтів на рік. У цьому і полягала революція.

Дев’ять місяців Сторонський розробляв ідею самостійно, на десятий запросив співзасновником Яценка. Сторонський вклав у проєкт £300 000. У липні 2015 року Revolut зробив користувачам пропозицію, від якої було важко відмовитися: обмін євро, долара і фунта за міжбанківським курсом, відсутність комісій, карта з відправкою до будь-якої частину світу.

До вечора першого дня додаток завантажили понад 2000 користувачів – засновники Revolutне очікували такого напливу. Команда з шести людей у режимі ошпареної кішки виправляла помилки і відповідала на питання клієнтів. Так тривало ще кілька місяців: безсонні ночі, маленька команда на межі можливостей і десятки тисяч нових клієнтів.

Яценко повертався додому після опівночі у стані легкого шоку. «Мене це так вразило, що я не помітив, як опинився в чужому районі, – згадує він. – Я стояв на зупинці і тоді остаточно зрозумів, що ми робимо щось дуже круте».

У Revolut повірили не тільки користувачі, а й інвестори, які виписали стартапу чек на $2,3 млн того ж таки липня 2015 року.

•••

Влад народився в НДР, де служив його батько, кадровий військовий. Після розпаду СРСР сім’я переїхала в місто Южне під Одесою. У 2000-му Влад вступив на факультет комп’ютерних наук Миколаївського державного університету імені Петра Могили.

Яценко досі тепло відгукується про свою alma mater («унікальний університет без радянського бекграунду»), але визнає: щоб опанувати програмування, всього потрібно було вчитися самому. Підробляв адміністратором комп’ютерних класів на факультеті. «Платили за це копійки, але Влад мав можливість користуватися університетськими комп’ютерами, а тоді інтернет був великою розкішшю», – згадує однокурсник Яценка Олег Пузанов.

Університет Яценко закінчив 2006 року з червоним дипломом, а за два тижні після випуску вже сидів у краківському офісі польської Comarch. У складі невеликої команди Влад створював B2B-рішення для телекому: програмував, забезпечував технічну підтримку, проводив тренінги для користувачів. Ця робота значно відрізнялася від того, що Яценку пропонували аутсорсери в Україні – писати код за техзавданням йому було нецікаво. А ось знання про те, як створювати IT-рішення від початку до кінця, стали у пригоді.

У 2010 році Яценко переїхав до Лондона працювати старшим розробником у банку UBS. Потім були Deutsche Bank і Credit Suisse. Атмосфера у традиційних фінустановах йому не дуже подобалася. «Банківська сфера сповнена людьми, здебільшого пасивними, які не залучені у процес, і мене це гнітило», – згадує він.

Банк майбутнього. Revolut без жодного вiддiлення зi штатом 2300 людей працює в 20 країнах свiту. Фото Фото Revolut

Яценко думав зробити власний стартап – сервіс для IT-рекрутингу, з недоліками якого він був ознайомлений не з чуток. Задумка не спрацювала, і тут Сторонський покликав його створювати Revolut. Українець отримав 20% компанії, у Сторонського залишилося 80%.

•••

Revolut – один із найдинамічніших необанків, народжених цифровою революцією і стагнацією традиційного фінансового сектора.

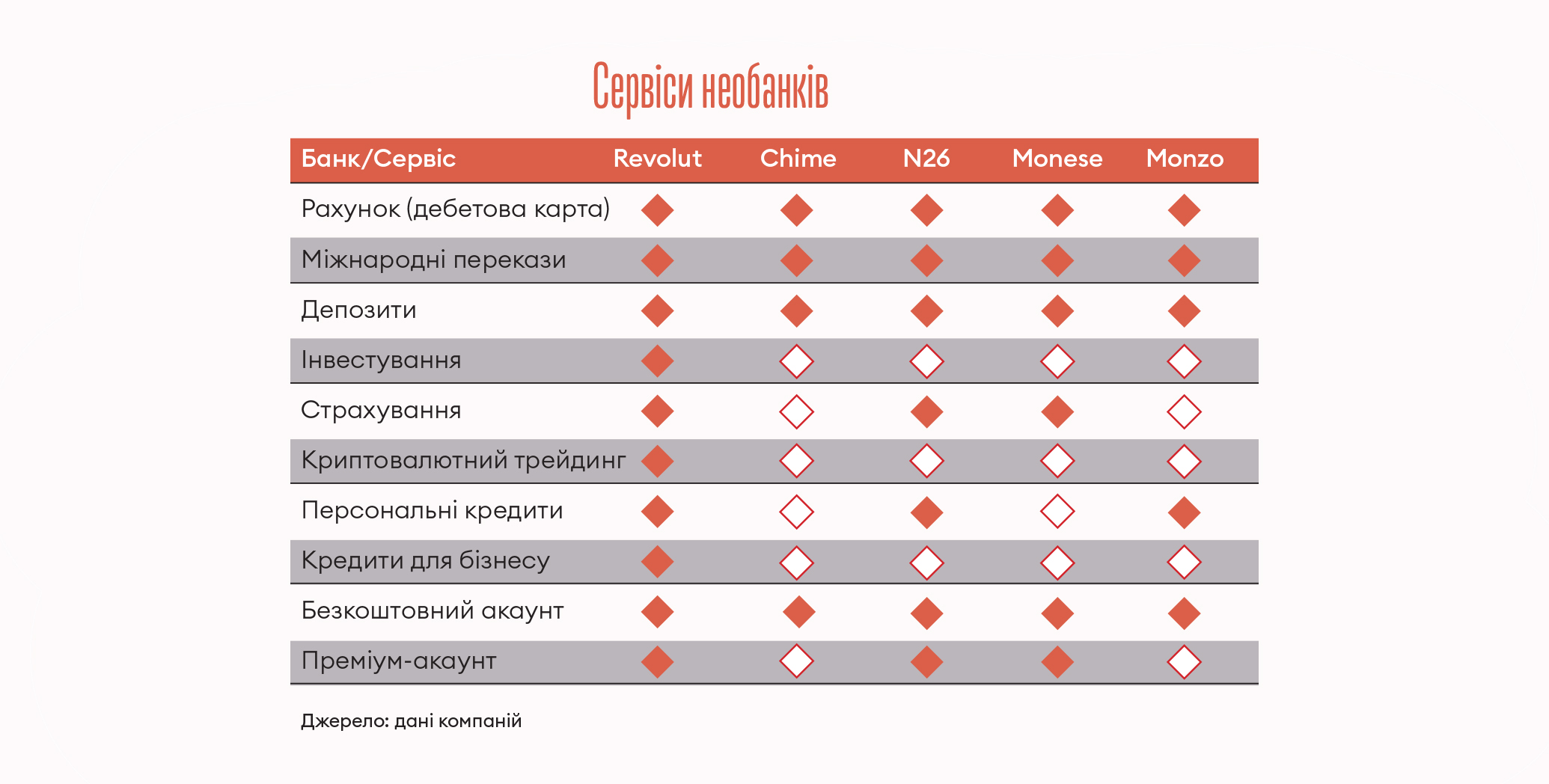

У 2011 році запустився американський необанк Moven, в 2013-му – німецький N26, британський Monese, бразильський Nubank і нинішній лідер американського ринку – необанк Chime. У 2015-му конкуренцію їм склали датський Lunar, британські Monzo і Revolut.

Європейські необанки вийшли на велику і вдячну аудиторію. Мільйони європейців не мають доступу до традиційного банкінгу. Наприклад, в Італії фінустанова не відкриє рахунок людині, у якої багато штрафів за порушення ПДР. Десяткам мільйонів мігрантів і туристів потрібні дешеві перекази між Європою та іншими країнами. Ще одна ніша – міленіали, або покоління, яке народилося в 1980–1990-ті роки. Вони фінансово грамотні, хочуть економити й робити все онлайн.

У Великій Британії умови для фінтех-компаній склалися особливо сприятливо. Одних необанків там півтора десятка. Тільки за 2018–2019 роки їхня аудиторія зросла, за даними Accenture, з 7 до 20 млн користувачів. Довіру до звичайних банків підірвала спочатку фінансова криза, а потім – грандіозний скандал із нав’язуванням страхування при видачі кредитів. Банки, такі як Lloyds і Barclays, десятиліттями продавали позичальникам страховку, ховаючи її вартість і погрожуючи погіршенням кредитної історії на випадок відмови брати разом із кредитом ще і поліс. 2010-го регулятор визнав це шахрайством. У 2011 році Верховний суд дозволив позичальникам вимагати компенсації – відтоді банки виплатили £36 млрд компенсацій.

Інфографіка Леонід Лукашенко

Типовий необанк виходить на ринок з безкоштовним або дуже дешевим фінансовим сервісом, потім іде віртуальне поширення і захоплення максимальної аудиторії. Надалі користувачам пропонують стандартні банківські продукти за більш вигідними, ніж у традиційних банків, розцінками.

Звичайні банки відтворити цю модель не можуть: половину прибутку вони витрачають на персонал і відділення. «Топи, що сидять у банках, не розуміють, що відбувається, – говорив Микола Сторонський в інтерв’ю The Bell. – Вони наче в XIX столітті».

Revolut же без єдиного відділення і зі штатом 2300 людей обслуговує два десятки країн. Для того щоб не піти в мінус, традиційному банку, за оцінкою The Economist, потрібно за рік заробити на одному клієнті $200–400. Необанку – $50–60. Наразі жоден із необанків не вийшов на прибутковість, але з огляду на швидкість, з якою вони набирають клієнтів, у кращих з них немає відбою від інвесторів.

Розрив в ефективності між старими й новими банками пояснюють ще й тим, що ключова програмна архітектура класичних фінустанов написана на COBOL. Створену 1959 року, цю мову програмування сьогодні вважають майже мертвою. Частина фахівців вийшла на пенсію, а нових готують тільки 37 університетів по всьому світу. Відмовитися від COBOL не так і просто, на ній працює 40% банківських систем світу і майже всі банкомати. Це, як і раніше, одна із найшвидших мов програмування, а її заміна – дуже дороге задоволення. Наприклад, у Commonwealth Bank of Australia на повну відмову від COBOL-компонентів пішло п’ять років і $750 млн.

У необанків такого баласту немає, їхня інфраструктура дешева і легко масштабована. Час працює на них.

Топи, що сидять у банках, не розуміють, що відбувається. Вони наче в XIX столітті

«Якщо традиційні банки не почнуть урізати витрати, то за 20 років повністю зникнуть, – говорить Сьорен Нільсен, радник данського венчурного фонду MorphCapital. – Причина, з якої вони все ще на плаву, – довіра клієнтів». Консультанти McKinsey у звіті про перспективи банківського сектора наробили галасу в 2019 році, прямо написавши: без скорочення витрат половина найбільших банків світу розориться під час першої ж серйозної кризи.

•••

На відміну від N26 і Monzo, які вийшли на ринок завдяки партнерським угодам із банками, а тому втрачали частку виторгу на кожній транзакції, у Revolut обрали незалежність. Компанія отримала обмежену небанківську ліцензію у британського регулятора FCA.

Нашою слабкою ланкою виявилась не система безпеки, а комунікація

«Ми з самого початку були націлені на розширення лінійки продуктів», – говорить Яценко. Навесні 2017-го Revolut запустив два види преміум-акаунтів, влітку – акаунти для бізнесу, у вересні – додали страхування девайсів, а на початку наступного року – медичне страхування для мандрівників. У 2018 році запустили торгівлю криптовалютами: Bitcoin, Ethereum і Litecoin.

Такого не пропонував ніхто в Європі. Основним джерелом доходу Revolut залишаються interchange-комісії, які банк продавця виплачує емітенту карти. Преміум-акаунти на другому місці. За £6,99 на місяць клієнт отримує доступ до торгівлі криптовалютами трейдингу, міжнародного страхування, може обмінювати валюту без комісії в необмеженій кількості (безкоштовний акаунт дозволяє не платити комісію тільки до £5000 на місяць). За £12,99 на місяць додається кешбек за витратами в Європі та за її межами (0,1% і 1% відповідно), відсутність комісії за зняття готівкою до £600 і консьєрж-сервіс.

У 2017 році прибутки Revolut зросли на 433%, до £12,8 млн. Найближчі конкуренти – Monzo, N26, Monese – залишилися позаду і за доходами, і за кількістю користувачів, і за різноманітністю сервісів запропонованих послуг.

Ніколи не здаватися. Поки конкуренти шукають баланс між роботою та особистим життям, в Revolut виконують амбітні KPI.

У квітні 2018 року Revolut залучив $250 млн від венчурного фонду DST Global, що належить російському мільярдеру Юрію Мільнеру. Компанія офіційно стала «єдинорогом» із капіталізацією $1,7 млрд. На початку 2020 року пул інвесторів, очолюваний американським TCV, вклав у компанію $500 млн, оцінивши Revolut у $6 млрд. Частка Яценка знизилася до 5%. Але і цього достатньо для статусу мультимільйонера зі статком $300 млн. Частка Сторонського «важить» $1,6 млрд. У грудні 2018-го він говорив,що капіталізація компанії може перевищити $100 млрд.

«Ми створили уніфіковану систему, яка може працювати на будь-якому ринку, Uber для фінансів, – пояснює Яценко. – Завантажив додаток – і користуйся в будь-якій країні». На дорозі, якою проїхав «фінансовий Uber», не обійшлося без вибоїн.

•••

У 2018 році Revolut отримав ліцензію Банку Литви, яка дає право працювати в усьому ЄС. Зазвичай перевірка претендента проводиться один раз, але Revolut досліджували двічі.

Напруженість провокували зв’язки стартапу з Росією: батько Сторонського працює в «Газпромі», великі офіси розробки знаходяться в Москві та Петербурзі. У лютому 2019 року бюджетно-фінансовий комітет литовського парламенту закликав перевірити Revolut і втретє. У червні литовський центробанк визнав Revolut безпечним для фінансової системи, але його неприємності на цьому не закінчилися.

Улітку 2019 року британські медіа заговорили про те, що Revolut, не пояснюючи причин, блокував рахунки деяких користувачів. Поліція порушила справи про шахрайство. The Telegraph написав, що з червня по вересень 2018 року в Revolut були відключені деякі системи безпеки. Компанія відповіла, що тестувала додаткову систему відстеження підозрілих платежів. Вона помилково заблокувала деякі акаунти. Систему відключили і допрацювали, доступ до рахунків клієнтам відновили. «The Telegraph усе зрозумів хибно. Нашої слабкою ланкою була не система безпеки, а комунікація», – говорить Яценко.

Поки налагоджували зовнішні комунікації, з’ясувалося, що внутрішні теж кульгають. На початку 2019 року в Revolut працювали 1596 осіб. Wired опублікував статтю про несправедливі звільнення, масові перепрацювання, захмарні KPI. Додали і скріншот повідомлення Сторонського з внутрішнього чату: він запитував, чому, не виконуючи цільових показників, люди не працюють вечорами і на вихідних.

Головний фаундер. В той час як Яценко керує екіпажем програмістів, Микола Сторонський стоїть біля штурвалу всієї компанії

Частина колишніх співробітників Revolut скаржилися Wired на токсичну корпоративну культуру, мовляв, надвисоких темпів зростання досягають ціною постійних перепрацювань і вигорання.

«Є ймовірність, що хтось міг бути несправедливо звільнений через конфлікт з менеджером, – визнає Яценко. – Але звинувачення в тому, що ми змушуємо співробітників перепрацьовувати, безпідставні». Сторонський заявив, що проблема в дуже швидкому зростанні стартапу й погано налагодженій комунікації всередині компанії. «Головний урок, який я виніс, у тому, що успішний бізнес – це не лише досягнення цілей», – написав він у блозі компанії.

У Revolut сформували кілька команд Workplace Experience, які контролюють процес найму і звільнення, аналізують зворотний зв’язок від співробітників.

Від високих KPI в компанії відмовлятися не бажають. «У європейських стартапах усі хочуть мати work-life balance, тому вони ростуть повільно. Ми більш амбітні», – наголошує Яценко. Сам він, як і чотири роки тому, виходить з офісу об 11 вечора і працює по вихідних. Поки це себе виправдовує. У 2019 році прибутки подвоїлись та сягнули 218 млн, а кількість користувачів становила 9,7 млн. Однак інвестори що далі, то більше дивляться не тільки на бізнес-показники. Стають важливими гендерний і расовий баланс, соціальна відповідальність, пояснює фінський експерт з венчурних інвестицій Пекка Віільто. «У найближчі 5–10 років нові метрики стануть такими ж важливими для інвесторів, як і економічні показники компаній», – прогнозує він.

•••

Найпривабливіший ринок для необанків – американський. У США 73 млн міленіалів і величезний запит на зручний банкінг. Revolut зайшов туди в березні. Додаток з’явився у 10 000 людей, які підписалися заздалегідь. Запуску чекали, але сенсації не сталося – усю увагу перетягнула на себе коронавірусна криза. Фірмовий ефект сарафанного радіо не спрацював.

Інфографіка Леонід Лукашенко

У США компанія використовує банківську ліцензію та інфраструктуру Metropolitan Commercial Bank. Для того щоб запустити додаткові сервіси – криптотрейдинг, щомісячне страхування, біржову торгівлю, – доведеться домовлятися з місцевими фінансовими компаніями.

І це ще один виклик для проєкту. У США, аби стати повноцінним банком і самому приймати депозити, видавати кредитні карти й позики у всіх 50 штатах, має бути національна ліцензія. Її отримання – квест тривалістю до двох років. Потрібне схвалення Федеральної корпорації страхування депозитів (FDIC), Управління контролера грошового обігу (OCC) та Федерального резерву.

Жоден необанк не пройшов цей шлях до кінця. У 2018 році OCC випустила регламент, що дозволяє стартапам отримати ліцензію в пришвидшеному режимі, але його застосування заблокував федеральний суд Нью-Йорка. Revolut обрав довгий шлях і почав боротися за національну ліцензію. «Процес не швидкий. Але ліцензія потрібна», – робить висновок Яценко.

Одна із причин успіху необанків у Європі – адаптоване під потреби цифрового банкінгу законодавство. Ринок онлайн-платежів регулює директива PSD2, яка зобов’язує традиційні фінустанови відкривати доступ до даних клієнтів для фінтех-компаній і забезпечує надійну систему віддаленої ідентифікації клієнта. У США нічого такого немає, а правила відрізняються від штату до штату.

Спосіб виграти існує, залишилося лише його знайти

Європейський фінтех, на думку Сторонського, випереджає американський на три-чотири роки. І це при тому, що перші необанкі з’явилися саме у США: Simple – у 2009-му, Moven – у 2011-му. Але самостійними провайдерами фінансових послуг вони так і не стали. У квітні 2020 року Moven закрив усі клієнтські рахунки і сфокусувався на продажі ПЗ для цифрового банкінгу. Simple з 2014 року належить банку BBVA.

Revolut увійшов у США в режимі «тихого запуску». За час всесвітнього локдауну загальна кількість транзакцій у застосунку скоротилася на 40%, витрати на маркетинг та експериментальні проекти урізали. Компанія звільнила 2% співробітників, а іншим стала виплачувати частину зарплатні опціонами. «Ми не відмовляємося від своїх цілей, не знижуємо KPI, не дивлячись на всю складність ситуації», – говорить Яценко.

Криза не помилує нікого. Капіталізація американської фінтех-індустрії впаде в 2020 році на $76 млрд, прогнозують аналітики інвестбутика Rosenblatt Securities. Відповідаючи на кризу, Revolut запустив торгівлю цінними металами. «Класична історія: коли з економікою щось відбувається, люди починають купувати золото», – пояснює Яценко.

Боротьба за американський ринок стане найсерйознішим випробуванням для Revolut. Суперники необанків не планують здаватися – чотири найбільші американські фінустанови витрачають на IT понад $25 млрд на рік. «Немає нічого неможливого, – говорить Яценко. – Спосіб обіграти суперників існує, нам залишилося тільки його знайти».

Опубліковано в першому номері журналу Forbes (червень 2020)

Ви знайшли помилку чи неточність?

Залиште відгук для редакції. Ми врахуємо ваші зауваження якнайшвидше.