Швейцарский банк UBS опросил 317 состоятельных семей со средним капиталом $2,7 млрд. Оказалось, что миллиардеры инвестируют не только в роскошные поместья и криптовалюты, а взвешенно и осторожно готовятся к развитию ИИ, сокращают долю частного капитала и возвращаются к «скучным» облигациям. Василий Матий, СЕО и соучредитель Smart Family Office, старший венчурный партнер Toloka.vc, рассказывает об инвестиционных стратегиях и ошибках, которых избегают миллиардеры-инвесторы.

Купуйте річну передплату на шість журналів Forbes Ukraine за ціною трьох номерів. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. У період Black Friday діє знижка -30%: 1259 грн замість 1799 грн.

Ведущий швейцарский банк UBS опубликовал шестое ежегодное исследование Global Family Office Report 2025. Этот отчет – настольная книга для профессиональных управляющих активами по всему миру. Какие ключевые изменения в инвестициях он подсветил по сравнению с прошлыми годами?

В этом опросе участвовали 317 состоятельных семей со средним капиталом $2,7 млрд. Исследование раскрывает структуру активов этих семей, основные тренды в распределении их инвестиций и ключевые риски, на которые обращают внимание инвесторы.

Большинство людей представляют портфели миллиардеров как набор роскошных поместий, частных самолетов и рискованных ставок на криптовалюты. Но реальность оказывается иной. Миллиардеры инвестируют взвешенно, опираются на данные и в этом году действуют еще более осторожно, чем в прошлом.

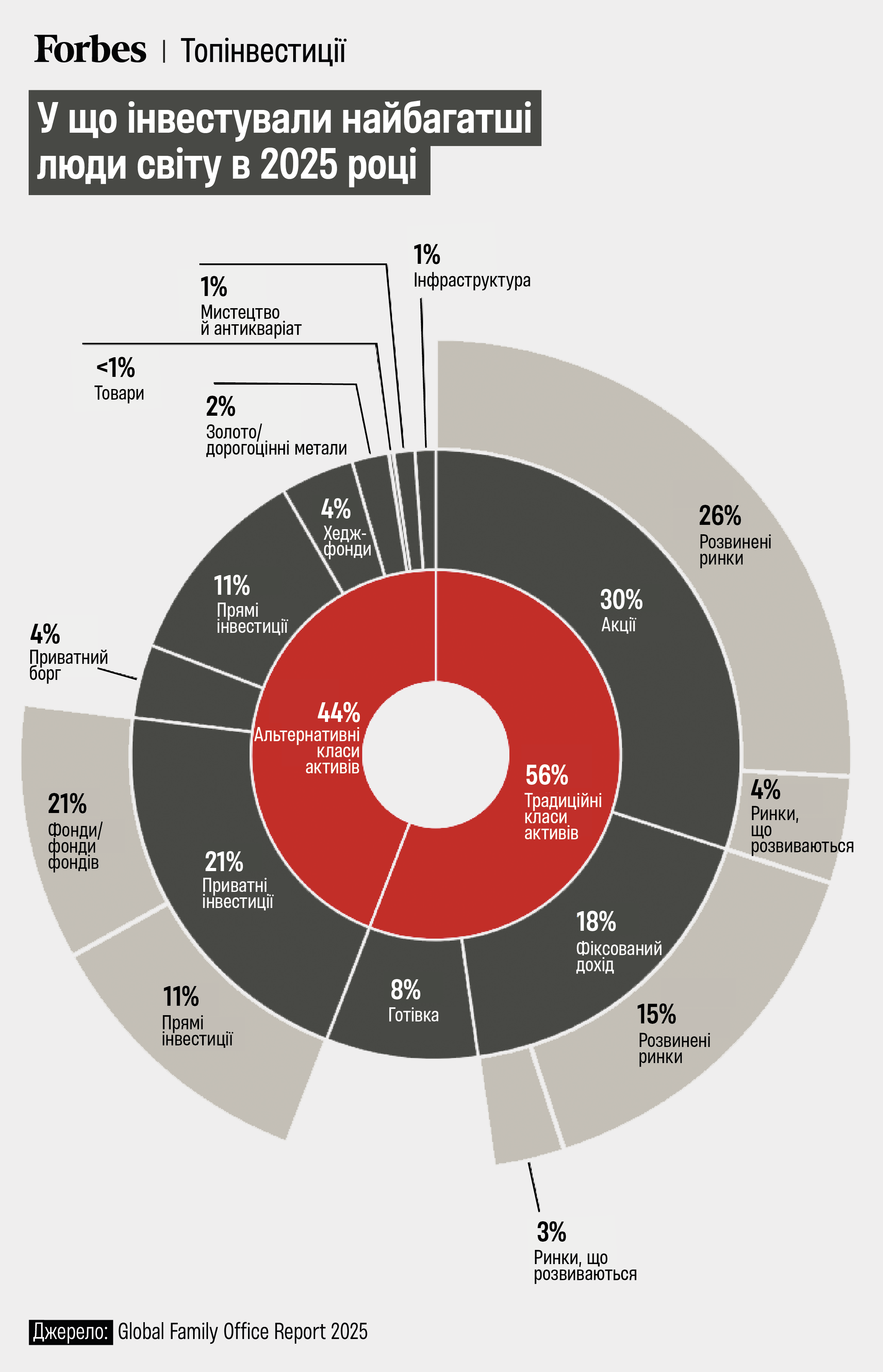

Во что инвестируют богатейшие люди мира?

Актуальные инвестиционные направления

26% респондентов вкладывают свои средства в акции развитых рынков (4% — в развивающиеся рынки) и планируют увеличить эту долю до 29% в 2026 году.

Две технологические сферы, с которыми они лучше осведомлены, — здравоохранение и/или медицина и электрификация. Более трети (35%) говорят, что знакомы со здравоохранением/медициной и имеют четкую инвестиционную стратегию, тогда как почти трое из десяти (29%) говорят то же об электрификации.

Однако даже в здравоохранении/медицине почти половина (48%) либо не имеют четкой инвестиционной стратегии, либо не знакомы с сектором и стремятся узнать больше.

18% респондентов вкладываются в облигации (15% на развитых рынках сейчас, с перспективой роста до 17%), поскольку доходность в итоге компенсирует риски.

21% — в частный капитал (11% — прямые инвестиции, 10% — через фонды). После пика в 2023 году 22% долю сокращают до 18% в ожидании сезона экзитов.

4% в частный долг, что в два раза больше, чем в 2024 году, и этот процент продолжает расти.

11% вкладывают в недвижимость, постепенно уменьшая долю из-за роста стоимости финансирования и конкуренции со стороны облигаций.

Но отчет подсветил обширную региональную инвестиционную разницу, поскольку перспективы доходности недвижимости зависят от местных рынков.

Например, американские семейные офисы повысили распределения с 10% в 2023 году до 18% в 2024 году, тогда как латиноамериканцы сократили свои распределения с 7% до 6%, а семьи Юго-Восточной Азии – с 6% до 4%.

Для 8% респондентов наличные деньги — неизменная подушка безопасности.

Многие американские семьи вернули свое состояние в США, поскольку этому региону присущ высокий темп роста, в то время как некоторые неамериканские семьи инвестировали в него из соображений безопасности, учитывая рост корпоративных доходов и глубину рынков капитала.

Инвесторы пытаются понять, как будет выглядеть мир на следующей неделе, году и даже десятилетии.

Прагматический подход к доступным инвестиционным возможностям, по-видимому, является определяющим фактором для семейных офисов. Именно он диктует, как они реализуют свои цели по устойчивому развитию и влиянию.

Например, более трети (37%) инвестируют в clean tech/green tech/climate tech, и почти половина (49%) включили health tech и другие инновации в свои портфели. Основное направление причастности к инвестициям в образование в основном осуществляется через филантропию (44% выбирают этот путь).

То, насколько семейные офисы учитывают принципы устойчивого развития и социального влияния через операционный бизнес, инвестиции или филантропию, зависит от их местонахождения. В глобальном контексте филантропическая и благотворительная деятельность таких структур чаще всего связана именно с устойчивым развитием.

Многие респонденты исследования ориентируются на стратегическую благотворительность, стремясь к длительным изменениям путем устранения глубинных причин проблем, а не только предоставления краткосрочной помощи. Более четверти опрошенных (27%) уже сосредоточены на этом подходе или пытаются глубже понять его контекст.

Что касается направления драгоценных металлов, то распределения инвестиций глобально выросли (с 1% в 2023 году до 2% в 2024 году), хотя и имеют в портфелях небольшую долю на фоне высокой стоимости золота.

Факторы воздействия

Четыре фактора, которые действительно влияют на решение инвестировать.

Доходность вернулась. Семьи выбирают качественные облигации вместо погони за каждым ралли технологических акций.

Взвешены риски, а не слепая вера в рост. Уменьшают долю частного капитала, но держат «порох сухим» для привлекательных сделок.

Генеративный ИИ – это стратегия, а не временное увлечение. 27% уже имеют отдельную алокацию на искусственный интеллект, а еще 64% активно ее формируют. В общей сложности 75% опрошенных инвесторов считают, что крупнейшими бенефициарами генеративного ИИ будут банки/предоставители финансовых услуг,

Среди других новых технологий, которые интересуют семейные офисы, — блокчейн и/или децентрализованные финансы, технологии 6G, квантовые вычисления и сельское хозяйство и/или устойчивый образ жизни.

ИИ в офисе. 69% планируют использовать его для отчетности, визуализации данных и аналитики портфеля в течение пяти лет.

В течение следующих пяти лет семейные офисы намерены использовать искусственный интеллект для повышения эффективности и улучшения своих инвестиционных возможностей. Более двух третей (69%) признаются, что они, вероятно, будут использовать ИИ для финансовой отчетности/визуализации данных.

Четыре направления, где большинство инвесторов ошибаются.

Избыточный вес общественных рынков. Основная ошибка начинающих инвесторов — чрезмерная концентрация портфеля на публичных рынках акций (60–80%), что приводит к недостаточной диверсификации, эмоциональным решениям и краткосрочному фокусу.

Погоня за трендами постфактум. Миллиардеры занимают позиции раньше времени, а затем дают времени сделать свое дело.

Игнорирование «скучной» доходности. Годовая доходность частного кредита 6–7% может оказаться лучше, чем ожидание двусмысленной доходности акций.

Путаница активности со стратегией. Только 35% семей планируют корректировать стратегическое распределение в этом году – терпение является частью преимущества.

Инвестсоветы богатейших

Оценивайте каждый шаг в перспективе 10 лет. Сначала позаботьтесь о надежном фундаменте (качественных облигациях, настоящей диверсификации), а уже потом ищите большие прибыли.

Инвестируйте в реальные активы, где возможно: малый бизнес, частные сделки, собственный человеческий капитал. Внедряйте технологии не только в портфель, но и в процессы.

Сформулируйте личную инвестиционную стратегию на одной странице и придерживайтесь ее.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.