По неполным данным, масштабы разрушений украинской недвижимости превышают объемы всего нового жилья, введенного в эксплуатацию за последние семь лет. Как это повлияло на предложения, цены и спрос. Исследование EY (Ernst & Young)

Купуйте річну передплату на шість журналів Forbes Ukraine за ціною чотирьох номерів. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас.

Предложение нового жилья

В течение предвоенного 2021 года предложение нового жилья в Украине достигло пика. В эксплуатацию было введено 11,4 млн кв. м жилья, что стало самым высоким показателем за последние 30 лет.

- Категория

- Рейтинги

- Дата

2022 год также начинался живо и мог бы продолжить эту тенденцию. До начала войны темпы ввода нового жилья в эксплуатацию оставались на уровне 2021 года. За первые полтора месяца общая площадь жилых построек, принятых в эксплуатацию, составляла почти пятую часть будущего годового объема.

После полномасштабного вторжения практически все застройщики приостановили работу на строительных площадках: некоторые – на несколько недель, а некоторые не возобновили строительные работы до сих пор. Как результат, в 2022 году общая площадь введенного в эксплуатацию жилья составила 7,1 млн кв. м (18 300 частных домов и 74 300 квартир), что на 38% меньше, чем в 2021 году.

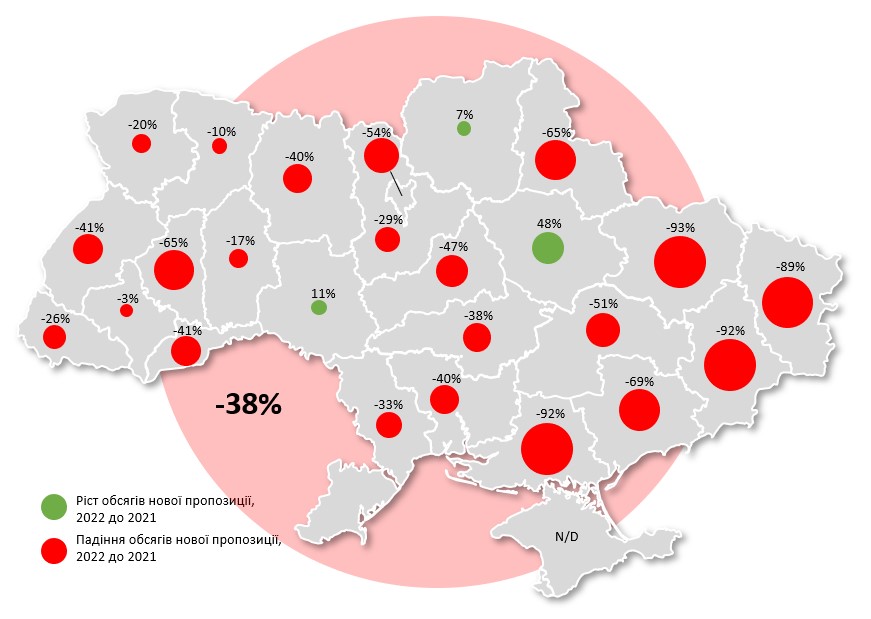

Сокращение объемов нового предложения происходило практически по всей территории Украины, за исключением нескольких областей. Наибольший спад в строительстве испытали восточные и южные области: там объемы ввода в эксплуатацию нового жилья упали на 70–90% по сравнению с предыдущим годом.

Динамика объемов нового предложения на рынке жилой недвижимости Украины, 2022-й к 2021 году. Источник: Государственная служба статистики, анализ EY

Что касается новых жилищных проектов, то их количество прогнозируемо уменьшилось. На новых строительных площадках началось строительство только тех ЖК, проекты которых уже были утверждены, готовы к старту и имели первоначальное финансирование. За первые три квартала 2022 года начали строиться только 68 200 квартир, что вдвое меньше, чем за аналогичный период предыдущего года.

Война и экономика строительства

Не только риски физической безопасности повлияли на спад темпов строительства в Украине. Существенный рост курса валют и высокая инфляция значительно снизили покупательную способность населения. А стоимость строительства выросла.

Поэтому большинству девелоперских проектов, особенно на начальной стадии, для продолжения строительства не хватало средств покупателей/инвесторов. Кроме того, после разрушения части промышленных предприятий на рынке была нехватка строительных материалов и их логистики.

Как отмечают большинство девелоперов, этот вопрос решен – застройщикам удалось адаптироваться к новым реалиям и наладить новые логистические цепи как с украинскими, так и с иностранными поставщиками.

В октябре–декабре 2022 года строительные компании столкнулись с новым вызовом: нужно было подстроиться под графики отключений электроэнергии или закупить мощные генераторы, обеспечивающие бесперебойное строительство. Некоторым застройщикам оказалось более целесообразным приостановить строительство, что также стало фактором снижения объемов.

Однако тяжелейшей проблемой на рынке жилой недвижимости многих регионов стали массовые ракетные и артиллерийские обстрелы. В результате активных боевых действий по состоянию на сентябрь 2022 года было разрушено или повреждено 74,1 млн кв. м жилья, что составило более 7% всего имеющегося жилого фонда.

Масштабы разрушений огромны. Только по имеющимся данным, они превышают объемы всего нового жилья, введенного в эксплуатацию за последние семь лет. Учитывая массовость ракетных обстрелов в последние месяцы года, а также невозможность подсчета убытков в оккупированных районах, объемы разрушения жилья будут еще больше.

Покупательская активность на рынке жилья сократилась втрое

Война заставила людей более обоснованно относиться к покупкам, тем более столь масштабным, как покупка жилья. В первые месяцы войны транзакции в секторе жилой недвижимости не происходили еще и потому, что у участников рынка не было доступа к Государственному реестру прав на недвижимое имущество. С мая 2022 года реестры начали постепенно открывать, что стало началом хоть и медленного, но возобновления спроса.

Однако, учитывая неопределенность и физические и экономические риски, большинство потенциальных покупателей/инвесторов заняли выжидательную позицию, независимо от региона.

Как отмечают опрошенные застройщики, спрос на квартиры на первичном рынке составляет лишь 30% довоенных объемов в западных областях, тогда как в Киеве общий спрос составляет 10–20% довоенных объемов.

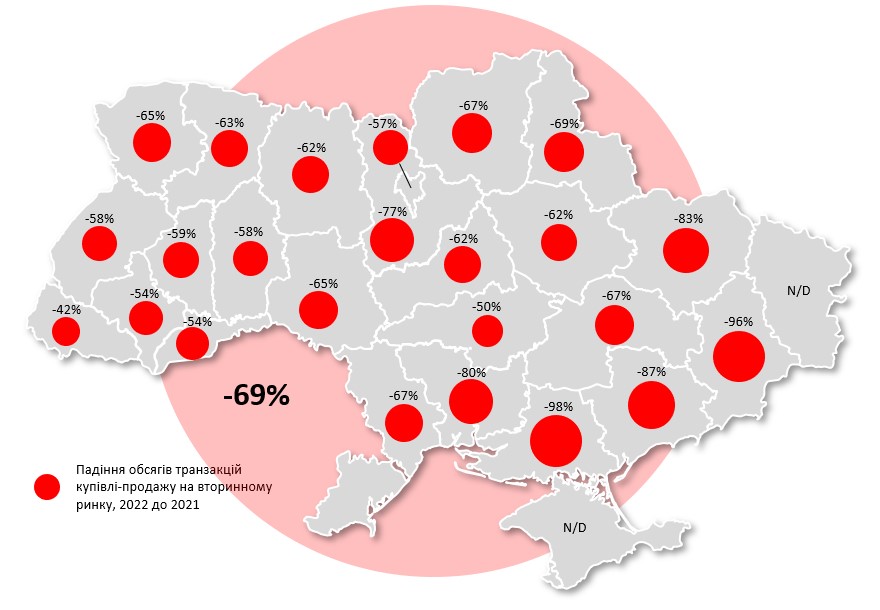

На вторичном рынке схожие тенденции: количество заключенных сделок купли-продажи квартир и жилых домов в Украине в течение 2022 года составило 101 000 транзакций – всего треть прошлогоднего объема. Аналогичная динамика в большинстве регионов страны, с несколько меньшим спадом (-40–60%) в относительно безопасных областях Центральной и Западной Украины и наибольшим падением покупательной активности (-70–90%) на Востоке и Юге.

Динамика количества заключенных сделок купли-продажи жилья на вторичном рынке Украины, 2022-й к 2021 году

Динамика количества заключенных сделок купли-продажи жилья на вторичном рынке Украины, 2022-й к 2021 году. Источник: Министерство юстиции Украины, анализ EY

Первые результаты запуска «єОселі»

С октября 2022 года в Украине заработала государственная программа доступного кредитования «єОселя». Сейчас она доступна только для социальных категорий населения: военных, правоохранителей, медиков и работников образования, которые могут получить льготный кредит на жилье по ставке 3% годовых сроком до 20 лет.

В начале 2023 года программа должна была расширить категории граждан, которые смогут получить кредит на жилье под 7%, однако, учитывая военное состояние и нехватку финансирования, запуск массовой ипотеки не состоялся. Как отмечают руководители проекта, его можно ожидать в течение 2023 года.

Согласно заявлениям координатора проекта «єОселя», компании «Укрфинжилье», по состоянию на 31 декабря 2022 года (т.е. за первые три месяца работы) 451 семья приобрела собственное жилье через эту программу (подавляющее большинство из которых – семьи военнослужащих и правоохранителей).

Однако уже 31 января представители компании «Укрфинжилье» сообщили, что средства с первого раунда финансирования программы полностью распределены и использованы банками-участниками, так что финучреждения пока не выдают средства даже тем, кого уже утвердили (а это около 10 000 кандидатов). Следующий раунд кредитования должен начаться после привлечения дополнительных ресурсов, что, как утверждают организаторы, может произойти этой весной.

Нестабильность цен

Рынок недвижимости Украины – один из секторов экономики, цены на котором исторически формировались в иностранной валюте. Поэтому украинские инвесторы довольно часто вкладываются в недвижимость, считая ее безрисковой.

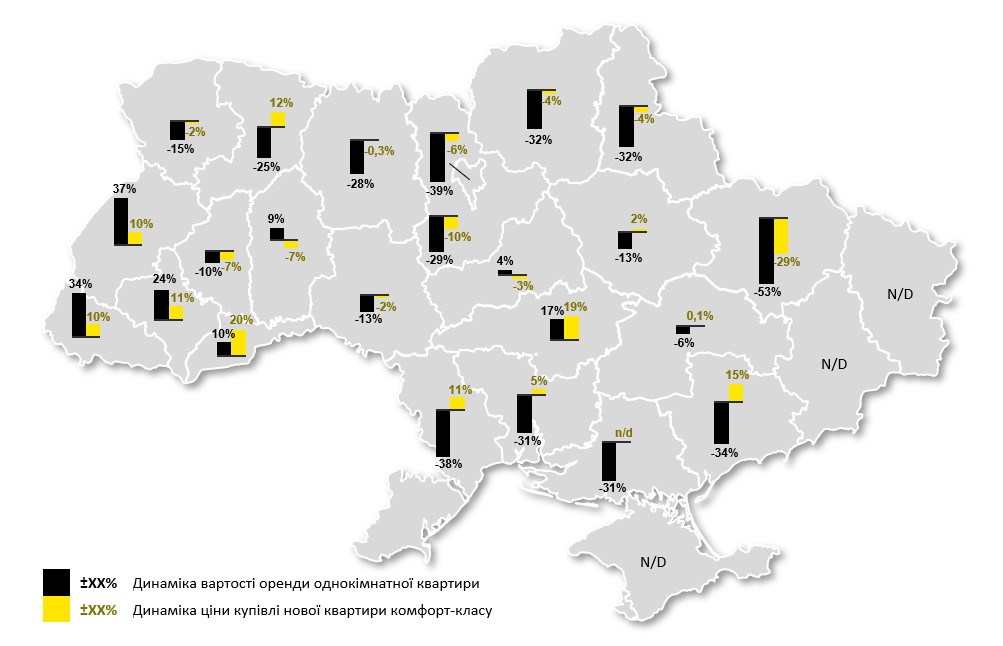

По состоянию на конец 2022 года на рынке купли-продажи жилья нет четкой тенденции в динамике цен. С одной стороны, имеет место рост затрат на строительство из-за разрушения некоторых заводов – производителей строительных материалов, усложнения цепей поставок сырья, девальвации гривны и дополнительных затрат на обеспечение работы при отключениях электроэнергии. С другой – ограниченный спрос не дает застройщикам значительно повысить стоимость продаж квартир.

Динамика цен на продажу и аренду жилья существенно отличалась в разных регионах страны. В большинстве западных и северо-западных регионов Украины, а также в областях с большим потоком внутренне перемещенных лиц (Запорожская, Николаевская, Днепропетровская), цены на квартиры всех классов росли или оставались на примерно прошлогоднем уровне. На остальной территории страны жилье стало в среднем на 2–10% дешевле (с наибольшим падением до 20% в Харьковской области).

На вторичном рынке ситуация еще более неоднозначна, ведь собственники предпочитают выжидательную позицию, чтобы не потерять возможный доход от продажи на фоне спада рынка. Однако в случае реального интереса владельцы нередко идут на уступки покупателям, которых сейчас и так немного.

Динамика средних цен (в долларах США) на аренду и покупку квартир по областям, декабрь 2022-го к декабрю 2021 года. Источники: ЛУН, Государственная служба статистики, анализ EY

Будущее рынка жилья

Ожидается, что в 2023 году застройщики продолжат сосредоточивать все ресурсы на проектах на завершающей стадии строительства, бума новых проектов в ближайшее время не предвидится. В случае продолжения задержки существующего строительства и отложения новых проектов в среднесрочной перспективе на рынке возникнет дефицит предложения жилых площадей.

Что касается спроса, то ввиду низкой покупательской способности и общей неопределенности на рынке в краткосрочной перспективе значительных положительных изменений не прогнозируется. После завершения войны и стабилизации экономики произойдет постепенное восстановление покупательской активности. Тогда же на рынке жилья может сработать отложенный спрос. Внутренне перемещенные лица, которые останутся на своих нынешних местах проживания, также, вероятно, рассмотрят возможность приобрести собственное жилье. В долгосрочной перспективе возобновление спроса будет зависеть от темпов макроэкономической стабилизации после войны.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.