В апреле–июне 2022 года в Украине бушевал топливный кризис. Сети ОККО и WOG смогли быстрее других адаптироваться к новым обстоятельствам. Что им это дало

Купуйте річну передплату на шість журналів Forbes Ukraine за 1259 грн замість 1799 грн. Якщо ви цінуєте якість, глибину та силу реального досвіду, ця передплата саме для вас. В період акції Christmas sale діє знижка 30% 🎁

6 жовтня. Онлайн-конференція Forbes «Без рожевих окулярів»

Що ви дізнаєтесь: Правила розвитку бізнесу в умовах абсолютної невизначеності; Як отримати в клієнти й співпрацювати з Міноборони – найбільшим замовником у країні; Як «воєнні» інновації можуть допомогти вашому бізнесу; 2023-й у цифрах від Мінфіну й НБУ.

Квитки на конференцію за посиланням

20 спікерів: Олексій Резніков, Сергій Марченко, Михайло Федоров, Олександр Конотопський, Алекс Ліссітса, Сергій Ніколайчук, Юлія Бадрітдінова, Тарас Чмут та інші.

Коли: 6 жовтня, з 10:00 до 16:00

Происходящее на топливном рынке Украины в начале войны войдет в учебники истории и экономики, говорит аналитик консалтинговой компании «НафтоРинок» Александр Сиренко.

Весной 2022 года, когда в АЗС выстроились километровые очереди, одни сети зарабатывали доходы, а другие считали убытки.

До войны Украина импортировала 70% потребляемых в стране нефтепродуктов, преимущественно из России, Беларуси и морем. Остальные обеспечивали внутренние производители, прежде всего Кременчугский и Шебелинский НПЗ.

Российские, белорусские и морские поставки прекратились 24 февраля. Шебелинский НПЗ остановился в конце февраля, Кременчугский НПЗ – в начале апреля после массированного обстрела со стороны российских военных.

Украинский рынок горючего с довоенным объемом около 1 млн т в месяц остался без традиционных источников поставок. Результат – острый дефицит и рост розничных цен вдвое от довоенного уровня. «Начало войны нокаутировало многих игроков рынка, – говорит директор Консалтинговой группы «А-95» Сергей Куюн. – Большинство сетей в марте продали остатки и в дальнейшем остались почти ни с чем».

Но не все. Некоторые сети смогли быстрее адаптироваться к новым обстоятельствам.

За первые шесть месяцев 2022 года ОККО Виталия Антонова получила 3 млрд грн чистой прибыли, что на 20% больше, чем за весь прошлый год, и в 2,5 раза больше, чем за аналогичный период прошлого года, сообщили Forbes в компании. Выручка ОККО выросла на 64%, до 32,8 млрд грн.

Для сравнения: сеть Amic за тот же период получила 1 млрд грн убытка против 390 млн грн прибыли за шесть месяцев прошлого года, сообщили в компании. Выручка Amic в первом полугодии 2022 года упала на 24%, до 3,6 млрд грн.

Forbes обратился с запросом о финрезультатах также в «Укрнафту», WOG, БРСМ, UPG, но эти компании не ответили.

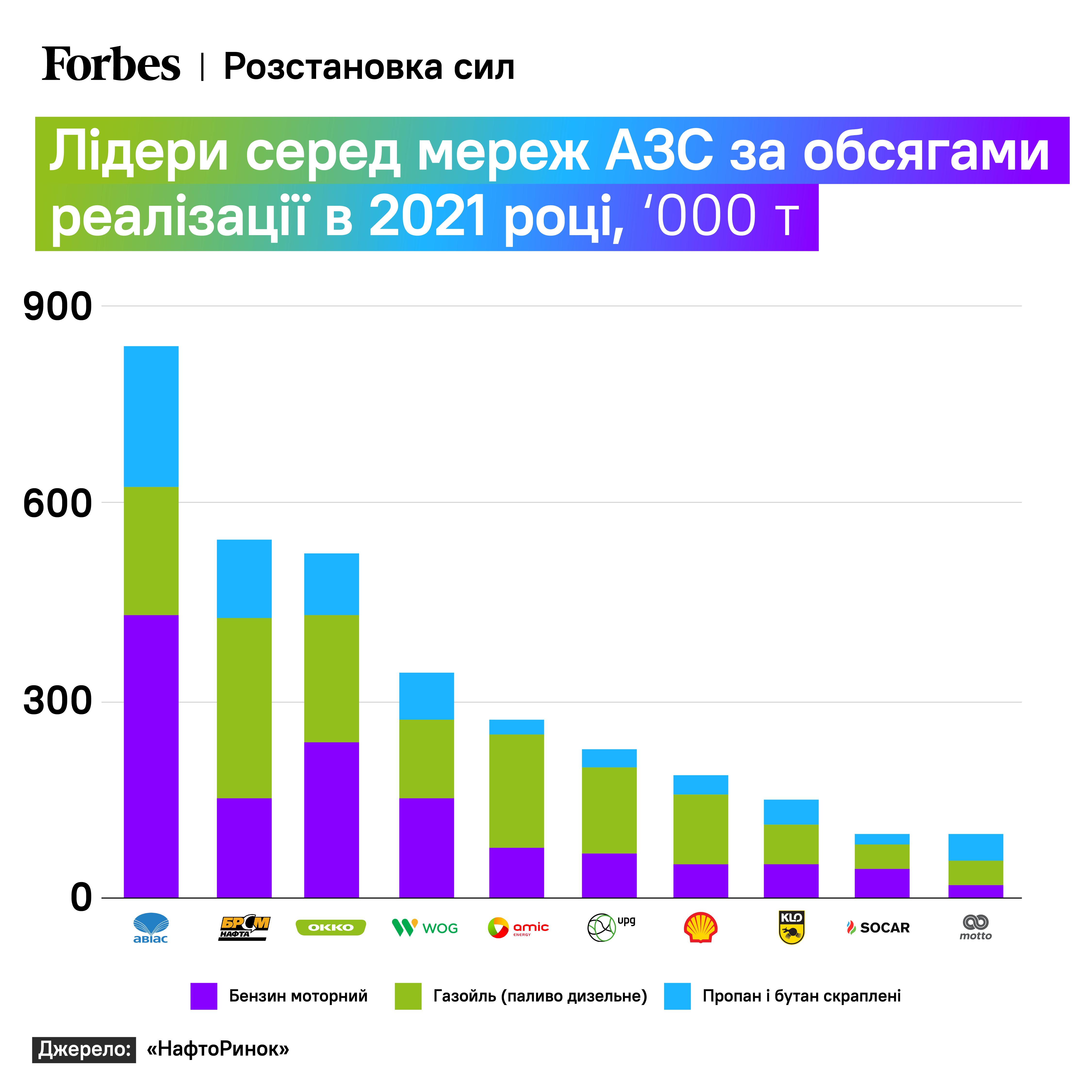

Крупнейшие сети по объемам продаж горючего

Секрет успеха

ОККО, Amic, как и остальные украинские АЗС, понесли потери от военной агрессии России: потеряли сотрудников, АЗС и нефтебазы. Однако почему одна компания зарабатывала, пока другая теряла?

«ОККО и WOG первыми начали системные поставки импортного горючего автотранспортом из Европейского союза», – говорит Куюн.

До войны этот канал снабжения не имел экономического смысла из-за более дорогой логистики. Чтобы компенсировать логистические расходы, Верховная Рада в середине марта упразднила акциз на нефтепродукты и снизила НДС для горючего с 20% до 7%.

Однако Amic начал импортировать в конце мая, группа «Приват», владеющая крупнейшей сетью АЗС в Украине, – в конце июня, говорит Сиренко. То есть после отмены госрегулирования. «Они неправильно оценили конъюнктуру», – считает он. В апреле максимальный суточный импорт горючего был 10 000 т, а в июне вдвое больше – 20 000 т.

UPG и KLO тоже начали импортировать большие объемы позднее ОККО и WOG. SOCAR импортировал с марта, но в небольших объемах.

ОККО и WOG были ловчее. «25 февраля мы подняли все свои связи в Европе, прозвонили поставщикам, заключили новые контракты, – говорит Василий Даниляк, первый вице-президент ОККО. – За первые 20 дней мы подписали заранее более $100 млн».

В условиях ажиотажного спроса на оптовом рынке ОККО и WOG могли продавать горючее с рекордной наценкой, говорит Сиренко. Тогда стоимость дизеля на границе была 40 грн/л, а в опте, где госрегулирование бездействовало, цены превышали 65 грн/л, напоминает он. Сейчас рынок насытился, а наценка упала почти до довоенного уровня. «В тот момент у них просто было что продавать, в отличие от других», – говорит Куюн.

Почему ОККО и WOG были первыми? «В отличие от других сетей, которым пришлось с нуля выстраивать импорт из ЕС, ОККО и WOG уже имели нужный опыт, контакты и инфраструктуру», – говорит Сиренко. Еще одна причина: ОККО и WOG – крупные игроки, закупающие сразу большие объемы. «Им проще было бороться за конкуренцию за европейского поставщика, – говорит менеджер одной из сетей АЗС. – Не у всех есть $100 млн, чтобы сразу подписаться на поставки», – добавляет он.

Вы нашли ошибку или неточность?

Оставьте отзыв для редакции. Мы учтем ваши замечания как можно скорее.